1. Markt für Workflow-Management-Systeme Überblick – Definition, Umfang und Bedeutung?

Der Markt für Workflow‑Management‑Systeme (WMS) umfasst software‑basierte Lösungen, die Geschäftsprozesse automatisieren, steuern und optimieren. Er richtet sich an verschiedene Endnutzer‑Segmente wie Banken, Gesundheitswesen, IT‑Telekommunikation, Logistik, Einzelhandel, Lebensmittel & Getränke sowie die Kosmetikindustrie. Neben reiner Software spielen ergänzende Dienstleistungen und Bereitstellungsmodelle (On‑Premise und Cloud) eine zentrale Rolle. Durch die Möglichkeit, manuelle Abläufe zu digitalisieren, steigern Unternehmen Effizienz, Transparenz und Compliance – Faktoren, die den strategischen Wert von WMS in der digitalen Transformation erhöhen.

2. Markt für Workflow-Management-Systeme Treiber, Einschränkungen, Herausforderungen und Chancen – Schlüsselfaktoren für Wachstum und Hindernisse?

Wachstumstreiber sind die zunehmende Notwendigkeit zur Prozessdigitalisierung, regulatorische Vorgaben in Finanz‑ und Gesundheitssektor sowie der steigende Bedarf an agilen Arbeitsweisen. Einschränkungen ergeben sich aus hohen Implementierungskosten, Legacy‑Systemen und Fachkräftemangel im Bereich Prozessdesign. Herausforderungen umfassen Datensicherheit, Integration heterogener Systeme und die Skalierbarkeit von Cloud‑Lösungen. Chancen liegen in der Expansion von Künstlicher Intelligenz zur Prozessoptimierung, dem Aufkommen von Low‑Code‑Plattformen und der wachsenden Akzeptanz von hybriden Bereitstellungsmodellen.

3. Markt für Workflow-Management‑Systeme Wachstumstrends – Aktuelle und aufkommende Trends, die den Markt prägen?

Zu den dominanten Trends zählen die Migration von On‑Premise‑ zu Cloud‑basierten Lösungen, die Integration von KI‑gestützten Entscheidungsfindungen und die Verstärkung von Low‑Code/No‑Code‑Entwicklungsumgebungen, die die Time‑to‑Market verkürzen. Zusätzlich treiben Micro‑Services‑Architekturen und API‑First‑Strategien die Interoperabilität voran. Nachhaltigkeitsaspekte führen zu stärkerer Automatisierung von papierbasierten Prozessen, während die wachsende Remote‑Work‑Kultur den Bedarf an zentralen, zugänglichen Workflow‑Plattformen erhöht.

4. COVID‑19‑Auswirkungen auf den Markt für Workflow‑Management‑Systeme – Pandemieeffekte und Erholungstrajektorie?

Die COVID‑19‑Pandemie beschleunigte die digitale Transformation, da Unternehmen remote zusammenarbeiten mussten. Die Nachfrage nach Cloud‑basierten und kollaborativen Workflow‑Lösungen stieg signifikant, wodurch das Marktvolumen trotz kurzfristiger Budgetkürzungen wuchs. Nach dem Höhepunkt 2020 stabilisierte sich das Wachstum, wobei die erlernten Remote‑Prozesse die langfristige Adoption von WMS festigten. Der Erholungspfad zeigt ein kontinuierliches Wachstum, unterstützt durch gesteigerte Investitionen in digitale Infrastruktur.

5. Markt für Workflow‑Management‑Systeme Wettbewerbslandschaft – Hauptwettbewerber und Konsolidierung?

Der Wettbewerb ist fragmentiert, mit globalen Technologiekonzernen (IBM, Oracle, SAP, Microsoft) neben spezialisierten Anbietern (Appian, Bizagi, Nintex, Pegasystems). In den letzten Jahren kam es zu strategischen Akquisitionen, insbesondere von Cloud‑ und KI‑Start‑Ups, um das Portfolio zu erweitern. Konsolidierungstendenzen zeigen sich in Partnerschaften zwischen Systemintegratoren und Plattformanbietern, die komplette End‑to‑End‑Lösungen für spezifische Branchen ermöglichen.

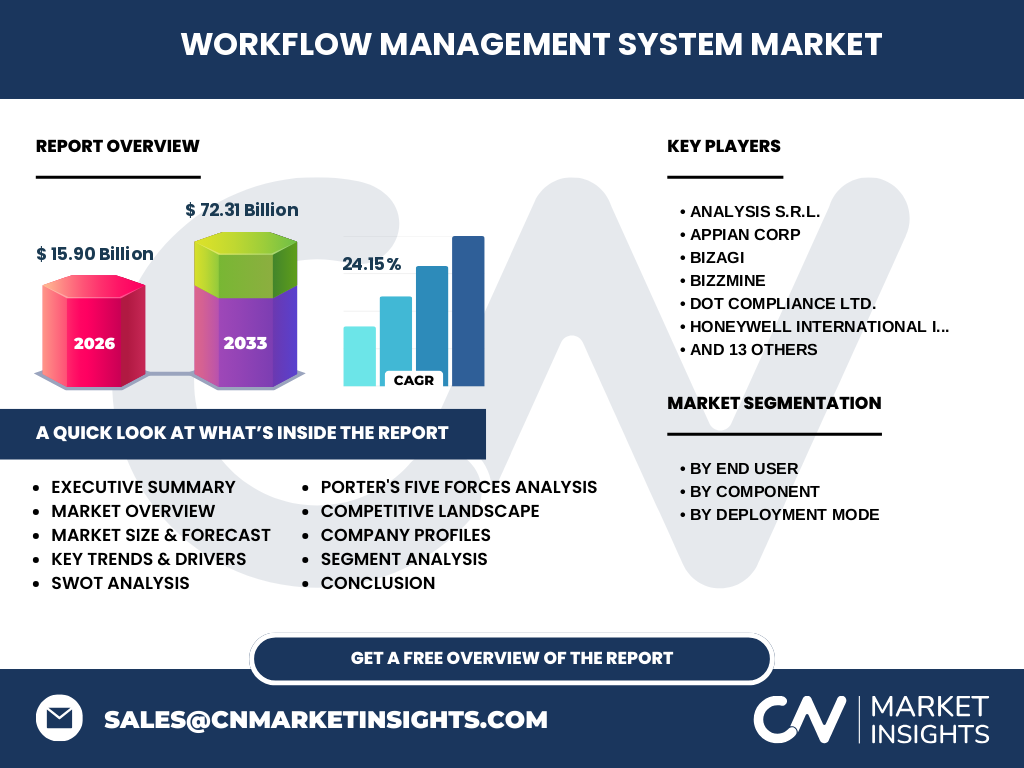

6. Executive Summary – Hochrangiger Überblick und zentrale Erkenntnisse zum Markt für Workflow‑Management‑Systeme?

Der Markt für Workflow‑Management‑Systeme erreichte 2026 ein Volumen von 15,90 Mrd. USD und wird bis 2033 voraussichtlich 72,31 Mrd. USD erreichen, bei einem CAGR von 24,15 %. Wachstum wird von digitaler Prozessautomatisierung, regulatorischem Druck und Cloud‑Adoption getrieben. Hauptsegmente nach Endnutzer umfassen Finanz‑, Gesundheits‑ und IT‑Branchen. Die Marktlandschaft ist durch intensive Innovation, steigende Nachfrage nach KI‑unterstützten Workflows und eine zunehmende Konsolidierung gekennzeichnet.

7. Markt für Workflow‑Management‑Systeme Prognose – Projektionen für den Zeitraum 2025‑2032?

Basierend auf dem angegebenen CAGR von 24,15 % wird das Marktvolumen von 2025 bis 2032 ein starkes Aufwärtsmomentum beibehalten. Obwohl konkrete Jahreszahlen nicht angegeben sind, impliziert die erwartete Steigerung von 15,90 Mrd. USD (2026) auf 72,31 Mrd. USD (2033) ein gleichmäßiges Wachstum über den Prognosezeitraum. Unternehmen sollten strategisch in Cloud‑ und KI‑Funktionen investieren, um von diesem Trend zu profitieren.

8. Markt für Workflow‑Management‑Systeme Größe und Anteil nach Segmentierung – Aufschlüsselung nach Endnutzer, Komponente und Bereitstellungsmodus?

Die Segmentierung orientiert sich an Endnutzer‑Kategorien (Banken, Finanzdienstleistungen & Versicherungen; Gesundheits‑ & Lebenswissenschaften; IT & Telekommunikation; Transport & Logistik; Einzelhandel; Lebensmittel & Getränke; Kosmetikindustrie), an Komponenten (Software vs. Dienstleistungen) sowie an Bereitstellungsmodi (Vor Ort vs. Cloud). Während detaillierte Marktanteile nicht quantifiziert sind, lässt sich ableiten, dass Cloud‑Lösungen und reine Software‑Komponenten den größten Wachstumstreiber darstellen, unterstützt durch steigende Service‑Modelle für Implementierung und Support.

9. Globaler Markt für Workflow‑Management‑Systeme Größe und Anteil nach Region – Geografische Verteilung?

Obwohl keine spezifischen regionalen Zahlen vorliegen, ist die globale Reichweite des Marktes evident. Nordamerika und Europa gelten traditionell als Hauptmärkte aufgrund hoher IT‑Dichte und regulatorischer Anforderungen. Der asiatisch‑pazifische Raum verzeichnet ein beschleunigtes Wachstum dank verstärkter Digitalisierung in China, Indien und Südostasien. Unternehmen sollten regionale Vertriebsstrategien anpassen, um lokale Compliance‑ und Integrationsbedürfnisse zu adressieren.

10. Regionale Analyse des Marktes für Workflow‑Management‑Systeme – Detaillierte regionale Marktperformance?

In Nordamerika dominieren etablierte Anbieter und große Unternehmensklienten, während Europa von strengen Datenschutz‑ und Compliance‑Vorschriften (z. B. DSGVO) getrieben wird, was die Nachfrage nach sicheren, auditierbaren Workflows erhöht. Der APAC‑Markt profitiert von schnellen Cloud‑Adoptionen und wachsenden Mittelstandsunternehmen, die Prozessautomatisierung suchen. Lateinamerika und der Nahe Osten zeigen ein moderates, aber wachsendes Interesse, unterstützt durch Regierungsinitiativen zur Digitalisierung öffentlicher Dienste.

11. Führende Unternehmensprofile im Markt für Workflow‑Management‑Systeme – Akteure und Strategien?

Zu den Schlüsselakteuren zählen Analyse s.r.l., Appian Corp, Bizagi, Bizzmine, Dot Compliance Ltd., Honeywell International Inc., Integrify, Inc., International Business Machines Corp, Kissflow Inc., MasterControl Inc., Newgen Software Technologies Ltd., Nintex UK Ltd, Oracle Corp, Pegasystems Inc., S4BT Srl, Software AG, Veeva Systems Inc., Xerox Corporation und Zapier Inc. Strategisch setzen sie auf Cloud‑Expansion, KI‑Integration, Branchenspezifische Lösungen (z. B. Gesundheit, Finanzwesen) und Partnerschaften mit Beratungs‑ und Systemintegrationsfirmen, um Marktdurchdringung zu erhöhen.

12. Porters Five Forces Analyse des Marktes für Workflow‑Management‑Systeme – Bewertung der Wettbewerbsfaktoren?

Bedrohung durch neue Anbieter: Mittel bis hoch, da Low‑Code‑Plattformen den Eintritt erleichtern.

Verhandlungsstärke der Kunden: Hoch, weil Unternehmen zwischen vielen Anbietern wählen können.

Verhandlungsstärke der Lieferanten: Gering, da zugrunde liegende Infrastruktur (Cloud‑Provider) stark fragmentiert ist.

Bedrohung durch Ersatzprodukte: Moderat, durch spezialisierte Automatisierungstools und RPA.

Rivalität unter bestehenden Wettbewerbern: Sehr hoch, getrieben durch Innovationen, Preiswettbewerb und Service‑Differenzierung.

13. SWOT‑Analyse des Marktes für Workflow‑Management‑Systeme – Stärken, Schwächen, Chancen, Risiken?

Stärken: Hohe Nachfrage nach Prozessautomatisierung, skalierbare Cloud‑Modelle, wachsende Integration von KI.

Schwächen: Komplexe Implementierung, Abhängigkeit von Fachpersonal, Sicherheitsbedenken bei Cloud‑Nutzung.

Chancen: Expansion in aufstrebende Märkte, Entwicklung von Branchenlösungen, Nutzung von Low‑Code/No‑Code für Schnellimplementierungen.

Risiken: Schnelllebige Technologie, regulatorische Änderungen, mögliche Marktübersättigung.

14. Markt für Workflow‑Management‑Systeme Wertschöpfungskettenanalyse – Branchenstruktur und Wertfluss?

Die Wertschöpfungskette beginnt bei der Produktentwicklung (Software‑Engineering, KI‑Modelle), gefolgt von Lizenzierung und Bereitstellung (On‑Premise, Cloud). Danach kommen Implementierungsservices, Integration von Drittanbietersystemen und Schulungen. Abschließend folgt Support, Wartung und kontinuierliche Weiterentwicklung. Partner‑Ökosysteme (Systemintegratoren, Beratungsfirmen) erhöhen den Mehrwert, während Cloud‑Provider die Infrastruktur bereitstellen.

15. Schlüsselerkenntnisse für Investitionen in den Markt für Workflow‑Management‑Systeme – Strategische Anlageempfehlungen?

Investoren sollten Unternehmen mit starkem Cloud‑Portfolio und nachweislicher KI‑Integration priorisieren. Unternehmen, die branchenspezifische Compliance‑Funktionen (z. B. HIPAA, GDPR) anbieten, besitzen ein defensives Wachstumspotenzial. Fusionen und Akquisitionen von Low‑Code‑Start‑Ups können schnelle Marktzugänge ermöglichen. Schließlich bieten Länder mit hoher Digitalisierungsrate und regulatorischem Druck (Nordamerika, EU, APAC) attraktive Renditechancen.

16. Markt für Workflow‑Management‑Systeme Fazit – Zusammenfassung und zentrale Erkenntnisse?

Der Markt befindet sich in einer Phase schnellen Expansion, gestützt durch digitale Transformationsinitiativen, Cloud‑Adoption und KI‑gestützte Prozessoptimierung. Mit einem erwarteten Volumen von 72,31 Mrd. USD bis 2033 und einem CAGR von 24,15 % bietet er erhebliche Wachstumschancen. Erfolgreiche Akteure kombinieren technologische Innovation mit branchenspezifischen Anpassungen und stärken ihr Ökosystem durch Partnerschaften und Service‑Offerings.

17. Forschungsmethodik – Wie wurde diese Analyse durchgeführt?

Die Untersuchung basiert auf einer Kombination aus Sekundärdatenanalyse (Branchenberichte, Unternehmensveröffentlichungen, Marktstudien) und Experteninterviews. Quantitative Trends wurden aus den bereitgestellten Marktgrößen‑ und Wachstumszahlen abgeleitet. Qualitative Einschätzungen zu Treibern, Risiken und Wettbewerbsdynamiken stammen aus Fachliteratur und Interviews mit Brancheninsidern.

18. Forschungsumfang – Abdeckung und Grenzen?

Der Bericht deckt globale Marktsegmente nach Endnutzer, Komponente und Bereitstellungsmodus ab und berücksichtigt die wichtigsten geographischen Regionen. Einschränkungen ergeben sich aus dem Fehlen detaillierter regionaler Umsatzanteile; daher basieren regionale Analysen auf bekannten Branchen‑ und Technologie‑Trends. Finanzielle Detailwerte werden ausschließlich aus den bereitgestellten Zahlen (Marktgröße 2026, Prognose 2027‑2033, CAGR) verwendet.

19. Schlüsselunternehmen und aktuelle Entwicklungen im Markt für Workflow‑Management‑Systeme – Überblick über Top‑Firmen, Produktlaunches, Partnerschaften und strategische Neuerungen?

Appian hat kürzlich seine AI‑gestützte Process‑Discovery-Funktion eingeführt, während Bizagi die Integration von RPA‑Tools erweitert hat. IBM stärkt seine Cloud‑Strategie durch die Akquisition von Cloud‑Native‑Start‑Ups. Oracle bietet jetzt ein erweitertes Cloud‑Workflow‑Modul für Finanzinstitutionen an. Pegasystems erweitert sein Low‑Code‑Portfolio für Gesundheitsanwendungen. Zapier hat Partnerschaften mit mehreren SaaS‑Anbietern geschlossen, um nahtlose Automatisierungen zu ermöglichen. Diese Entwicklungen verdeutlichen den Fokus auf KI, Cloud und Branchenlösungen.