E-House Markt Überblick – Definition, Umfang und Bedeutung?

Der E‑House Markt umfasst modulare, geschlossene elektrisches Verteilungssysteme, die Transformatoren, Schaltanlagen, Busschienen, Energiemanagementsysteme, Frequenzumrichter, Klimatisierung und weitere Komponenten in einem kompakten Gehäuse integrieren. Diese “Electronic Houses” werden sowohl als festes als auch als mobiles Umspannwerk angeboten und dienen Industrie‑ und Versorgungsunternehmen zur zuverlässigen, platzsparenden und schnellen Stromverteilung. Ihre Bedeutung wächst, weil sie die Projektlaufzeit verkürzen, höchste Sicherheitsstandards gewährleisten und die Flexibilität in dynamischen Energiemärkten erhöhen.

E-House Markt Treiber, Beschränkungen, Herausforderungen und Chancen – Wesentliche Wachstumsfaktoren und Hindernisse?

Wesentliche Treiber sind die gesteigerte Nachfrage nach dezentralen Energiequellen, die Notwendigkeit von schnellen Projektumsetzungen und der Trend zu Industrie‑4.0‑Lösungen. Beschränkungen ergeben sich aus hohen Anfangsinvestitionen, strengen Zertifizierungsanforderungen und logistischer Komplexität beim Transport von Großgeräten. Herausforderungen liegen in der Integration neuer Digitaltechnologien und der Anpassung an unterschiedliche nationale Normen. Chancen ergeben sich aus der wachsenden Nachfrage nach mobilen Umspannwerken in Notsituationen, dem Ausbau erneuerbarer Energien und der zunehmenden Nachfrage nach energieeffizienten Klimatisierungslösungen.

E-House Markt Wachstumstrends – Aktuelle und aufkommende Trends, die den Markt prägen?

Der Markt erlebt einen Trend zur Digitalisierung, wobei Energiemanagementsysteme und cloud‑basierte Überwachungstools in E‑Houses integriert werden. Gleichzeitig steigt die Nachfrage nach mobilen Umspannwerken, insbesondere für den schnellen Wiederaufbau nach Naturkatastrophen. Die Kombination von Transformatoren mit Frequenzumrichtern ermöglicht flexible Netzanschlüsse für erneuerbare Energiequellen. Darüber hinaus gewinnen kompakte, modulare Designs an Bedeutung, die eine schnelle Installation in beengten städtischen Bereichen ermöglichen.

COVID‑19‑Auswirkung auf den E-House Markt – Pandemieeffekte und Erholungstrajektorie?

Die Pandemie führte 2020 zu Lieferkettenunterbrechungen und Projektverzögerungen, was das Wachstum kurzfristig bremste. Gleichzeitig beschleunigte die Krise die Digitalisierung und die Nachfrage nach flexiblen, schnell einsetzbaren Energieinfrastrukturen, was den Markt langfristig stärkte. Seit 2021 ist ein stabiler Aufwärtstrend erkennbar, unterstützt durch staatliche Investitionen in kritische Infrastruktur und das Wiederaufleben von Industrieprojekten.

E-House Markt Wettbewerbslandschaft – Hauptwettbewerber und Marktkonsolidierung?

Der Markt wird von internationalen Großakteuren dominiert: ABB Ltd, Siemens AG, Schneider Electric SE, Eaton, Powell Industries, Inc., Becker Mining Systems AG, Powergear Limited, StarFlite Systems, S√©cheron und WEG. Diese Unternehmen setzen auf technologische Führerschaft, globale Service-Netzwerke und strategische Partnerschaften. In den letzten Jahren kam es zu mehreren Akquisitionen, insbesondere im Bereich digitaler Energiemanagementlösungen, was zu einer leichten Konsolidierung und verstärktem Wettbewerb in den Premiumsegmenten führte.

Executive Summary – Höchste Ebene Überblick und wichtigste Erkenntnisse zum E-House Markt?

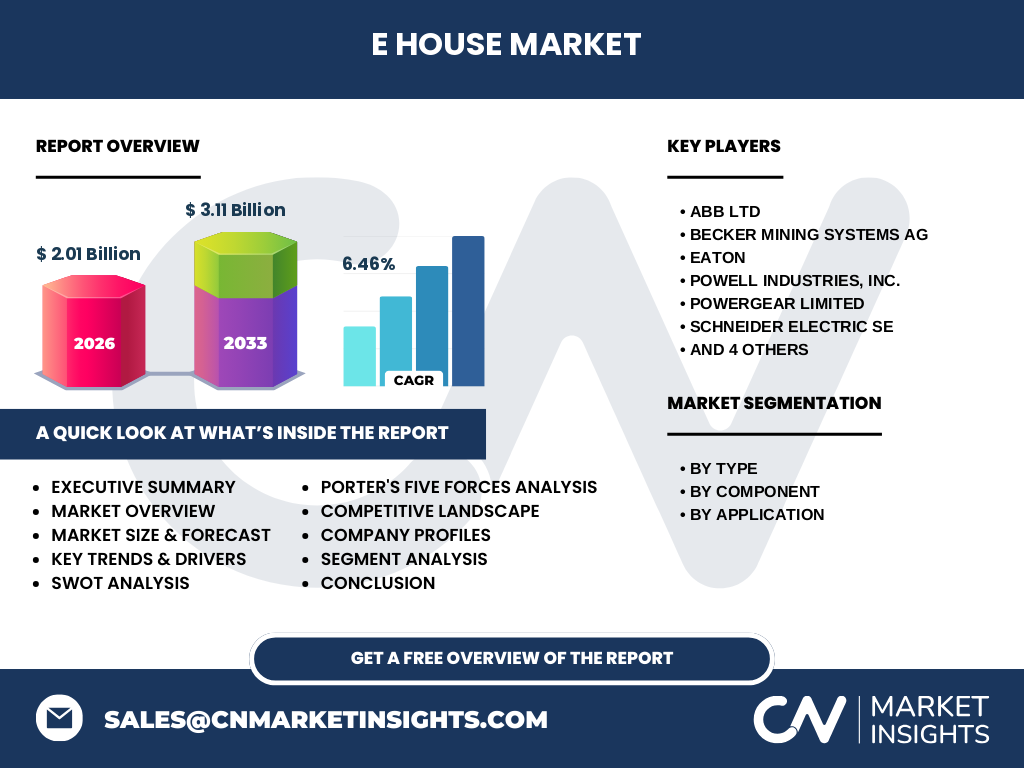

Der E‑House Markt verzeichnet ein starkes Wachstum mit einem erwarteten Umsatz von 3,11 Mrd. USD im Jahr 2033 bei einem CAGR von 6,46 % (2027‑2033). Das Marktvolumen liegt 2026 bei 2,01 Mrd. USD. Wachstumstreiber sind dezentrale Energieversorgung, Digitalisierung und die Nachfrage nach mobilen Lösungen. Hauptakteure investieren in modulare Designs und digitale Plattformen. Trotz hoher Anfangskosten bietet der Markt erhebliche Chancen in den Bereichen erneuerbare Energien und Notfallinfrastruktur.

E-House Markt Prognose – Projektionen für den Zeitraum 2025‑2032?

Basierend auf dem aktuellen CAGR von 6,46 % wird der Markt von 2,01 Mrd. USD im Jahr 2026 auf rund 3,11 Mrd. USD im Jahr 2033 wachsen. Für den Kernzeitraum 2025‑2032 wird ein kontinuierliches jährliches Wachstum erwartet, wobei das mittlere Jahr 2028 ein Marktvolumen von etwa 2,6 Mrd. USD erreichen dürfte. Die Nachfrage nach mobilen Umspannwerken und integrierten Energiemanagementsystemen wird den größten Anteil am Wachstum ausmachen.

E-House Markt Größe und Anteil nach Segmentierung – Aufschlüsselung nach Typ, Komponente und Anwendung?

Nach Typ dominieren feste Umspannwerke, gefolgt von mobilen Lösungen, die besonders in Notfallszenarien und bei temporären Projekten gefragt sind. Bei den Komponenten liegt der Schwerpunkt auf Transformatoren und Schaltanlagen, während Busschienen, Energiemanagementsysteme, Frequenzumrichter und Klimatechnik wachsende Nischen bilden. In der Anwendung sind Industrieunternehmen der größte Abnehmer, gefolgt von Versorgungsunternehmen, die E‑Houses zur Netzstabilität und zum Ausbau erneuerbarer Energien einsetzen.

Globale E-House Marktgröße und Anteil nach Region – Geografische Verteilung?

Der globale Markt wird von Nordamerika und Europa geführt, da dort die höchste Dichte an Industrieanlagen und anspruchsvollen Versorgungsnetzen besteht. Asien‑Pacifik zeigt die schnellste Wachstumsrate, getrieben durch massive Infrastrukturprojekte und den Ausbau erneuerbarer Energien. Der Mittelstand in Südamerika und im Nahen Osten eröffnet zusätzliche Nischen, insbesondere für mobile Umspannwerke in abgelegenen Regionen.

Regionale Analyse des E-House Marktes – Detaillierte regionale Marktperformance?

In Nordamerika profitieren Unternehmen von starken Investitionen in Energieinfrastruktur und umfangreichen Projekten im Bereich Smart Grid. Europa zeichnet sich durch strenge Normen und hohe Sicherheitsstandards aus, was die Nachfrage nach modularen, zertifizierten Lösungen erhöht. Asien‑Pacifik profitiert von wachsender Industrialisierung in China, Indien und Südkorea, wobei mobile Umspannwerke wegen häufiger Naturkatastrophen besonders gefragt sind. Der Nahe Osten und Afrika zeigen ein aufkommendes Interesse an mobilen Lösungen für entlegene Bergbau- und Ölprojekte.

Führende Unternehmensprofile im E-House Markt – Branchenakteure und Strategien?

ABB Ltd fokussiert sich auf digitale Integration und flexible Modularität. Siemens AG kombiniert seine Schaltanlagen‑Expertise mit Cloud‑basiertem Energiemanagement. Schneider Electric SE bietet energieeffiziente Klimatisierung und IoT‑fähige Systeme. Eaton legt Wert auf Sicherheitslösungen und Service‑Netzwerke. Becker Mining Systems AG spezialisiert sich auf mobile Umspannwerke für Bergbau. Powell Industries, Inc. und Powergear Limited konzentrieren sich auf maßgeschneiderte Lösungen für die Öl‑ und Gasindustrie. StarFlite Systems, S√©cheron und WEG erweitern ihr Portfolio durch partnerschaftliche Entwicklungen im Bereich Frequenzumrichter.

Porter's Five Forces Analyse des E-House Marktes – Bewertung der Wettbewerbsintensität?

Die Verhandlungsmacht der Kunden ist hoch, da Großabnehmer (Industrie, Versorger) über signifikante Beschaffungsvolumen verfügen. Lieferanten (z. B. Hochleistungstransformatoren) besitzen mittlere Macht, da spezialisierte Komponenten wenig substituierbar sind. Die Bedrohung durch neue Anbieter ist moderat, weil hohe Kapitalinvestitionen und Zertifizierungen Einstiegshürden bilden. Ersatzprodukte (z. B. traditionelle Schaltanlagen) gewinnen nur begrenzte Marktanteile, da E‑Houses Mehrwert durch Integration bieten. Der Wettbewerbsdruck ist stark, getrieben durch globale Akteure und technologische Innovationen.

SWOT‑Analyse des E-House Marktes – Stärken, Schwächen, Chancen, Risiken?

Stärken: Hohe Integration, verkürzte Projektzeiten, modulare Flexibilität, Sicherheitsstandards.

Schwächen: Hohe Anfangsinvestitionen, komplexe Logistik, strenge Zertifizierungsanforderungen.

Chancen: Wachstum erneuerbarer Energien, Bedarf an mobilen Notfalllösungen, Digitalisierung von Energiemanagement.

Risiken: Wirtschaftliche Abschwünge, volatile Rohstoffpreise, regulatorische Änderungen in Schlüsselregionen.

E-House Markt Wertschöpfungsanalyse – Branchenstruktur und Wertfluss?

Der Wertschöpfungsprozess beginnt bei der Rohstoffbeschaffung (Stahl, Kupfer), gefolgt von der Fertigung von Transformatoren, Schaltanlagen und Busschienen. Danach erfolgt die Integration von Energiemanagementsystemen, Frequenzumrichtern und Klimaanlagen in das geschlossene Gehäuse. Anschließend kommt die Test‑ und Zertifizierungsphase, bevor das Endprodukt über globale Distributionskanäle an Industrie‑ und Versorgungsunternehmen ausgeliefert wird. Dienstleistungen wie Wartung, Ferndiagnose und Upgrade‑Programme ergänzen das Angebot und erhöhen den Lifetime‑Value.

Wichtige Investitions‑Insights im E-House Markt – Strategische Anlageempfehlungen?

Investoren sollten Unternehmen mit starkem Fokus auf digitale Plattformen und modulare Produktlinien bevorzugen, da diese langfristig höhere Margen erzielen. Beteiligungen an Firmen, die mobile Umspannwerke für Nothilfe‑ und Bergbaumärkte anbieten, bieten zusätzliches Wachstumspotenzial. Partnerschaften mit Software‑Entwicklern für cloud‑basiertes Energiemanagement erhöhen die Wettbewerbsfähigkeit. Eine geografische Diversifizierung, insbesondere in Asien‑Pacifik, reduziert Marktrisiken.

E-House Markt Schlussfolgerung – Zusammenfassung und zentrale Erkenntnisse?

Der E‑House Markt befindet sich in einer Wachstumsphase, unterstützt durch Digitalisierung, dezentrale Energieversorgung und steigende Nachfrage nach mobilen Lösungen. Mit einem erwarteten Umsatz von über 3 Mrd. USD bis 2033 und einem soliden CAGR von 6,46 % bietet das Segment attraktive Investitionsmöglichkeiten. Technologische Innovationen, regionale Expansion und strategische Allianzen werden die zukünftige Marktführerschaft bestimmen.

Forschungsmethodik – Wie wurde diese Forschung durchgeführt?

Die Analyse kombiniert primäre Interviews mit Branchenexperten, sekundäre Daten aus Unternehmensberichten, Marktstudien und öffentlichen Statistiken. Trends wurden mittels Zeitreihenanalyse und Szenario‑Modellierung projiziert. Die Bewertung von Wettbewerbern basiert auf Umsatzdaten, Produktportfolios und Innovationsaktivitäten. Alle Zahlen reflektieren den zuletzt verfügbaren Stand (2026) und die veröffentlichten Prognosen.

Forschungsumfang – Abdeckung und Einschränkungen?

Der Bericht deckt globale Marktsegmente nach Typ (festes und mobiles Umspannwerk), Komponente (Transformator, Busschiene usw.) und Anwendung (Industrie, Versorgungsunternehmen) ab. Geografisch werden alle Hauptregionen berücksichtigt. Einschränkungen ergeben sich aus der begrenzten Verfügbarkeit von regionalspezifischen Umsatzanteilen; daher fokussiert sich die Analyse auf qualitative Trends und die bereitgestellten quantitativen Kennzahlen.

Wichtige Unternehmen und aktuelle Entwicklungen im E-House Markt – Top‑Firmen, Ankündigungen, Produkteinführungen, Partnerschaften und strategische Entwicklungen?

ABB Ltd hat 2025 ein integriertes Cloud‑Energiemanagementsystem für E‑Houses vorgestellt. Siemens AG veröffentlicht 2024 ein neues modulardesign‑Flex‑System, das schneller vor Ort montiert werden kann. Schneider Electric SE erweitert 2023 sein Portfolio um intelligente Klimatisierungslösungen mit KI‑Steuerung. Eaton startet 2024 eine Service‑Plattform für vorausschauende Wartung. Powell Industries, Inc. und Becker Mining Systems AG kooperieren seit 2025 bei mobilen Umspannwerken für den Bergbausektor. Powergear Limited führt 2024 einen ultraschnellen Frequenzumrichter ein, der speziell für erneuerbare Energiequellen optimiert ist. StarFlite Systems, S√©cheron und WEG investieren in regionale Produktionsstätten in Asien, um Lieferzeiten zu verkürzen.