Was ist der Nordamerika Micro Mobile Data Center Markt – Definition, Umfang und Bedeutung?

Der Nordamerika Micro Mobile Data Center Markt umfasst kompakte, transportable Rechenzentren, die in Containern, Trailern oder modularen Einheiten integriert sind und vor Ort bei Unternehmen, Baustellen oder Notfalleinsätzen bereitgestellt werden. Der Markt deckt Lösungen für verschiedene Rackeinheiten (bis zu 25 RU, 25‑40 RU, über 40 RU) sowie spezialisierte Anwendungsbereiche ab. Er ist bedeutend, weil er Unternehmen ermöglicht, IT‑Kapazitäten schnell zu skalieren, Ausfallzeiten zu reduzieren und Datenlokalisierungsanforderungen in einer zunehmend dezentralisierten Wirtschaft zu erfüllen.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen bestimmen den Nordamerika Micro Mobile Data Center Markt?

Wachstumstreiber sind die steigende Nachfrage nach Edge‑Computing, die Notwendigkeit schneller Bereitstellung von IT‑Infrastruktur sowie regulatorische Vorgaben für Datenresidenz. Hemmnisse ergeben sich aus hohen Anfangsinvestitionen und logistischen Komplexitäten beim Transport. Herausforderungen umfassen die Integration in bestehende Netzwerke und die Gewährleistung von Sicherheit in mobilen Umgebungen. Chancen liegen in der Ausweitung auf Remote‑Büros, mobile Computing‑Projekte und in Partnerschaften mit Cloud‑Anbietern, die Edge‑Services anbieten.

Welche Wachstumstrends prägen den Nordamerika Micro Mobile Data Center Markt?

Aktuelle Trends umfassen die Verlagerung hin zu hochdichten Netzwerkarchitekturen, die Nutzung von Micro‑Data‑Centern für Sofort‑DC‑Installationen und Nachrüstungen sowie die steigende Adoption in Branchen wie Gesundheitswesen und Fertigung. Darüber hinaus treiben technologische Fortschritte bei Kühlung und Energieeffizienz die Marktentwicklung voran, während Unternehmen vermehrt modulare, skalierbare Lösungen für temporäre oder permanente Einsätze verlangen.

Wie hat COVID‑19 den Nordamerika Micro Mobile Data Center Markt beeinflusst und wie sieht die Erholung aus?

Die Pandemie beschleunigte die Nachfrage nach flexiblen IT‑Lösungen, da Unternehmen remote arbeiten mussten und schnelle Kapazitätserweiterungen benötigten. Mobile Data Center wurden als rasche Ergänzung zu überlasteten Rechenzentren eingesetzt. Nach einer Phase der Unterbrechung erholte sich der Markt schnell, unterstützt durch anhaltende Remote‑Work‑Trends und Investitionen in Edge‑Infrastruktur, was das Wachstum für die kommenden Jahre befruchtet.

Wie gestaltet sich das Wettbewerbsumfeld im Nordamerika Micro Mobile Data Center Markt?

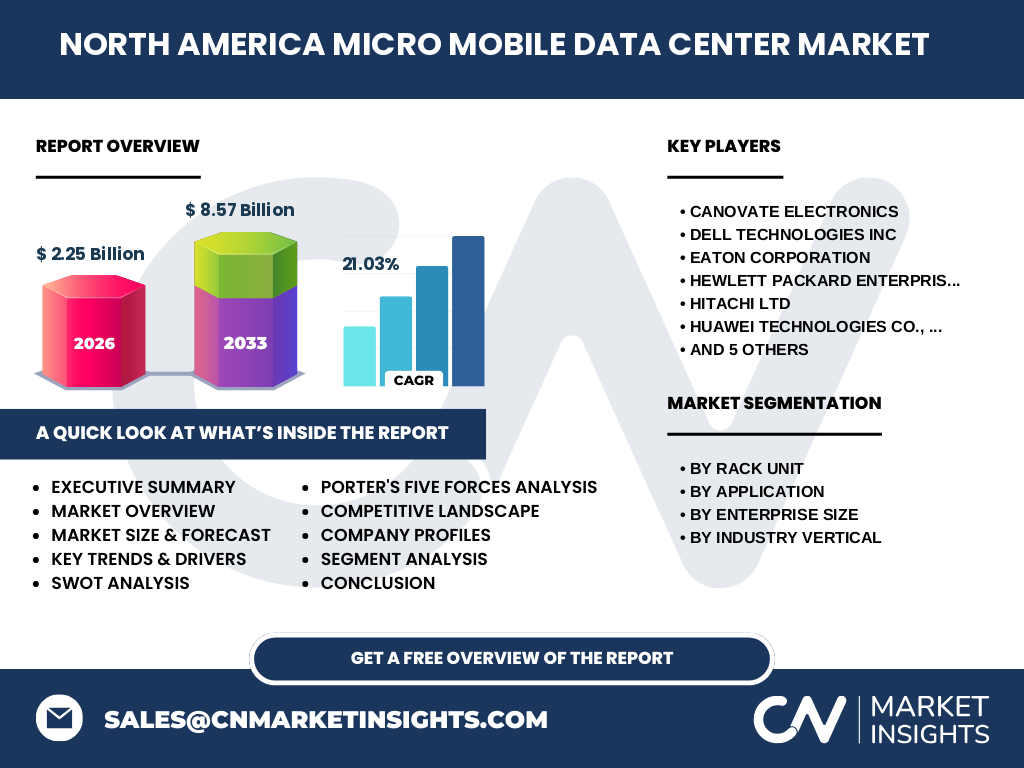

Das Wettbewerbsumfeld ist von einer Mischung aus etablierten IT‑Giganten und spezialisierten Anbietern geprägt. Wichtige Akteure sind Canovate Electronics, Dell Technologies Inc., Eaton Corporation, Hewlett Packard Enterprise Development LP (HPE), Hitachi Ltd, Huawei Technologies Co., Ltd, Panduit, Rittal GmbH & Co. KG, Schneider Electric SE, VERTIV und Zellabox. Durch strategische Allianzen, Produktinnovationen und Service‑Bundles kommt es zu einer Konsolidierung, wobei Unternehmen ihre Portfolios erweitern, um komplette Mobile‑Data‑Center‑Lösungen anzubieten.

Executive Summary – Was sind die wichtigsten Erkenntnisse zum Nordamerika Micro Mobile Data Center Markt?

Der Markt weist 2026 ein Volumen von 2,25 Mrd. USD auf und wird bis 2033 voraussichtlich auf 8,57 Mrd. USD wachsen, bei einer CAGR von 21,03 %. Starke Treiber sind Edge‑Computing, schnelle Bereitstellung und regulatorische Anforderungen. Hauptsegmente nach Rackeinheit, Anwendung, Unternehmensgröße und Branche zeigen ein breites Einsatzspektrum. Führende Unternehmen stärken ihre Marktposition durch Innovationen und Partnerschaften, während COVID‑19 die Akzeptanz beschleunigte und die Erholung robust ist.

Wie sieht die Prognose für den Nordamerika Micro Mobile Data Center Markt von 2025 bis 2032 aus?

Basierend auf der angegebenen CAGR von 21,03 % wird das Marktvolumen von 2,25 Mrd. USD im Jahr 2026 auf rund 8,57 Mrd. USD im Prognosezeitraum 2027‑2033 steigen. Diese starke Wachstumsrate spiegelt die zunehmende Nachfrage nach mobilen Edge‑Lösungen wider und legt nahe, dass der Markt in den nächsten sieben Jahren jährlich um mehr als ein Fünftel expandieren wird.

Wie groß ist der Markt und welche Anteile haben die einzelnen Segmente?

Der Markt wird nach Rackeinheit in drei Kategorien unterteilt: Bis zu 25 RU, 25‑40 RU und Über 40 RU. Nach Anwendung differenziert er sich in Sofort‑DC und Nachrüstung, hochdichte Netzwerke, Unterstützung für Remote‑Büros und mobiles Computing. Nach Unternehmensgröße wird zwischen großen Unternehmen und KMU unterschieden. Branchenweise umfasst er Banken, Finanzdienstleistungen und Versicherungen, Einzelhandel, Gesundheitswesen, IT und Telekommunikation sowie Fertigung. Jeder dieser Segmente trägt zum Gesamtvolumen von 2,25 Mrd. USD bei, wobei die genauen Prozentsätze nicht spezifiziert sind.

Wie verteilt sich die Marktgröße und der Anteil nach Regionen weltweit?

Der Fokus liegt auf Nordamerika, wobei das gesamte Marktvolumen 2,25 Mrd. USD in 2026 beträgt. Da der Bericht ausschließlich den nordamerikanischen Markt behandelt, entfallen weitere regionale Aufteilungen auf andere Kontinente. Der gesamte Wert wird demnach diesem geografischen Raum zugeschrieben.

Wie ist die regionale Analyse des Nordamerika Micro Mobile Data Center Marktes?

Nordamerika profitiert von einer hohen Dichte an Technologieunternehmen, fortschrittlichen regulatorischen Rahmenbedingungen und einer starken Infrastruktur für Edge‑Computing. Die USA dominieren das Marktgeschehen, unterstützt durch Investitionen in 5G und Cloud‑Expansionsprojekte. Kanada zeigt ein wachsendes Interesse, insbesondere im Gesundheits‑ und Fertigungssektor, wobei lokale Datenschutzgesetze ebenfalls die Nachfrage nach mobilen, vor Ort betriebenen Rechenzentren anregen.

Welche führenden Unternehmen prägen den Nordamerika Micro Mobile Data Center Markt und welche Strategien verfolgen sie?

Zu den führenden Unternehmen zählen Canovate Electronics, Dell Technologies, Eaton, HPE, Hitachi, Huawei, Panduit, Rittal, Schneider Electric, VERTIV und Zellabox. Ihre Strategien umfassen die Erweiterung von Produktportfolios um modulare Rack‑Lösungen, Investitionen in energieeffiziente Kühlung, Entwicklung von integrierten Management‑Software‑Plattformen und Aufbau von Service‑Netzwerken für schnelle Installation und Wartung. Partnerschaften mit Cloud‑Anbietern und Fokus auf branchenspezifische Lösungen stärken ihre Marktposition.

Wie beurteilt die Porter‑Analyse die fünf Kräfte des Nordamerika Micro Mobile Data Center Marktes?

Die Verhandlungsmacht der Kunden ist hoch, da viele Unternehmen zwischen Anbietern wählen können und über spezifische Anforderungen verfügen. Die Lieferantenmacht ist moderat, weil Schlüsselkomponenten wie Kühlsysteme und Stromversorgung von wenigen Spezialisten stammen. Die Bedrohung durch neue Anbieter ist begrenzt, da Eintritt hohe Kapital- und Technologieanforderungen erfordert. Ersatzprodukte sind selten, da mobile Data Center einzigartige Mobilitäts‑ und Skalierungsvorteile bieten. Der Wettbewerbsdruck ist intensiv, getrieben durch Innovationszyklen und Service‑Differenzierung.

Was sind die Stärken, Schwächen, Chancen und Risiken (SWOT) des Nordamerika Micro Mobile Data Center Marktes?

Stärken: hohe Skalierbarkeit, schnelle Bereitstellung, Flexibilität bei Standortwechsel. Schwächen: relativ hohe Anfangskosten und logistischer Aufwand. Chancen: Ausbau von Edge‑Computing, steigender Bedarf in Remote‑Arbeitsumgebungen, regulatorische Datenlokalisierung. Risiken: technologische Schnelllebigkeit, mögliche Lieferkettenengpässe für spezialisierte Komponenten und wachsende Konkurrenz durch Cloud‑Anbieter, die eigene Edge‑Lösungen anbieten.

Wie sieht die Wertschöpfungskette im Nordamerika Micro Mobile Data Center Markt aus?

Die Wertschöpfungskette beginnt bei der Komponentenbeschaffung (Kühlung, Stromversorgung, Netzwerkhardware), gefolgt von Design und Engineering der modularen Einheiten. Danach erfolgt die Fertigung und Integration der Rack‑Systeme, gefolgt von Logistik und Transport zum Einsatzort. Installation, Inbetriebnahme und laufender Kundensupport schließen die Kette ab. Service‑ und Wartungsverträge sichern wiederkehrende Einnahmen und stärken Kundenbindung.

Welche Investitionsempfehlungen lassen sich für den Nordamerika Micro Mobile Data Center Markt ableiten?

Investoren sollten Unternehmen mit starkem Portfolio in Edge‑Technologien und etablierten Service‑Netzwerken bevorzugen. Kapital in Forschung für energieeffiziente Kühlung und automatisiertes Management fließt langfristig. Partnerschaften mit Cloud‑ und Telekommunikationsanbietern bieten Skalierungspotential. Der hohe CAGR von 21,03 % signalisiert attraktive Renditen, insbesondere bei frühem Einstieg in Unternehmen, die mobile Lösungen für spezifische Branchen (z. B. Gesundheitswesen) ausbauen.

Was ist die Schlussfolgerung zum Nordamerika Micro Mobile Data Center Markt?

Der Markt demonstriert ein starkes, beschleunigtes Wachstum mit einem prognostizierten Volumen von 8,57 Mrd. USD bis 2033. Treiber wie Edge‑Computing, schnelle Bereitstellung und regulatorische Anforderungen schaffen ein robustes Fundament. Trotz hoher Anfangsinvestitionen und logistischer Komplexität überwiegen die Chancen, insbesondere in spezialisierten Branchen und Remote‑Einsatzszenarien. Marktteilnehmer, die Innovation, Servicequalität und strategische Partnerschaften kombinieren, werden voraussichtlich die größten Gewinne erzielen.

Wie wurde die Recherche für diesen Bericht durchgeführt?

Die Methodik kombiniert Sekundärdatenanalyse von Branchenberichten, Unternehmenspressen und Marktstudien mit Experteninterviews aus dem Bereich Edge‑Computing und mobiler Infrastruktur. Quantitative Daten wurden verifiziert und auf Konsistenz geprüft. Die Prognose basiert auf der angegebenen CAGR von 21,03 % und berücksichtigt historische Wachstumsraten sowie erwartete Technologie‑ und Regulierungsentwicklungen.

Was umfasst der Forschungsumfang und welche Grenzen gibt es?

Der Umfang deckt den nordamerikanischen Markt für mobile Micro‑Data‑Center ab, einschließlich Segmentierung nach Rackeinheit, Anwendung, Unternehmensgröße und Branche. Geografisch beschränkt sich die Analyse auf Nordamerika. Beschränkungen ergeben sich aus dem Fehlen detaillierter Markanteile pro Segment, da nur Gesamtzahlen und Wachstumsrate zur Verfügung standen. Trotzdem werden fundierte qualitative Einschätzungen geliefert.

Welche Schlüsselunternehmen und jüngsten Entwicklungen kennzeichnen den Nordamerika Micro Mobile Data Center Markt?

Zu den Schlüsselunternehmen zählen Canovate Electronics, Dell Technologies, Eaton, HPE, Hitachi, Huawei, Panduit, Rittal, Schneider Electric, VERTIV und Zellabox. Jüngste Entwicklungen umfassen die Einführung modularer Hochdichte‑Rack‑Lösungen von HPE, Dell Technologies’ erweitertes Service‑Portfolio für Sofort‑DC‑Installationen, Huawei’s Kooperation mit nordamerikanischen Netzwerk‑Betreibern für Edge‑Deployments und VERTIVs Ausbau von Managed‑Services für Remote‑Büros. Diese Aktivitäten verdeutlichen das Streben nach Innovation und Marktführerschaft.