Was versteht man unter dem Ferritin-Testmarkt – Definition, Umfang und Bedeutung?

Der Ferritin‑Testmarkt umfasst alle Produkte, Dienstleistungen und Technologien, die zur Bestimmung des Ferritinspiegels im Blut verwendet werden. Ferritin ist ein zentrales Protein für den Eisenspeicher und dient als wichtiger Biomarker für Zustände wie Anämie, Hämochromatose, Schwangerschaft und Bleivergiftung. Der Markt deckt Hersteller von Testkits, diagnostische Laboratorien, Krankenhäuser sowie Fachkliniken ab und beinhaltet sowohl etablierte Referenzmethoden als auch innovative Point‑of‑Care‑Lösungen. Die Bedeutung liegt in der steigenden Prävalenz von Eisen‑Störungen weltweit, der wachsenden Sensibilisierung für Gesundheitsvorsorge und der Notwendigkeit genauer Laborparameter für Therapieentscheidungen.

Welche Treiber, Restriktionen, Herausforderungen und Chancen prägen den Ferritin‑Testmarkt?

Wesentliche Treiber sind die zunehmende Inzidenz von Eisen‑Mangel‑Anämien, die steigende Zahl von Schwangerschaften und das wachsende Bewusstsein für chronische Eisenüberladung bei Erkrankungen wie Hämochromatose. Technologische Fortschritte, insbesondere automatisierte Immunoassays und mikrofluidische Plattformen, stärken die Marktattraktivität. Restriktionen ergeben sich aus regulatorischen Hürden, hohen Qualitätsanforderungen und Preisdruck im Gesundheitswesen. Herausforderungen bestehen in der Standardisierung von Testergebnissen über unterschiedliche Laborplattformen hinweg und in der Integration von Testdaten in digitale Gesundheits‑Ökosysteme. Chancen ergeben sich aus der Entwicklung von Kit‑basierten Schnelltests für den Hausgebrauch, Partnerschaften mit digitalen Gesundheit‑Start‑ups und der Expansion in Schwellenländer, wo Laborinfrastruktur ausgebaut wird.

Welche Wachstumstrends zeichnen den Ferritin‑Testmarkt aus?

Der Markt zeigt einen klaren Trend zu höherer Automatisierung und Digitalisierung. Laborgeräte werden zunehmend mit Connectivity‑Funktionen ausgestattet, die Echtzeit‑Reporting ermöglichen. Gleichzeitig gewinnt der Point‑of‑Care‑Bereich an Bedeutung, besonders in ländlichen Regionen und bei Schwangerschaftsvorsorge. Ein weiterer Trend ist die Personalisierung von Diagnostik, wobei Ferritin‑Tests als Teil von umfassenden Eisen‑Panels in Präventionsprogrammen integriert werden. Schließlich treiben Nachhaltigkeit und geringerer Materialverbrauch die Entwicklung von kleineren, umweltfreundlichen Testkits voran.

Wie hat die COVID‑19‑Pandemie den Ferritin‑Testmarkt beeinflusst und welche Erholung ist zu erwarten?

Während der Pandemie stieg das Interesse an Ferritin‑Messungen, weil erhöhte Ferritinwerte als Indikator für Entzündungs‑ und Immunreaktionen bei COVID‑19‑Patienten identifiziert wurden. Dies führte zu einem kurzfristigen Anstieg der Testnachfrage in Krankenhäusern und diagnostischen Laboren. Gleichzeitig kam es zu Lieferkettenunterbrechungen bei Rohstoffen für Immunoassays. Seit 2022 hat sich die Nachfrage stabilisiert, und das Marktvolumen erholt sich dank anhaltender klinischer Anwendungen und der erneuten Fokussierung auf Routine‑Diagnostik. Die Erholung wird durch die langfristige Integration von Ferritin‑Tests in COVID‑19‑Management‑Protokollen unterstützt.

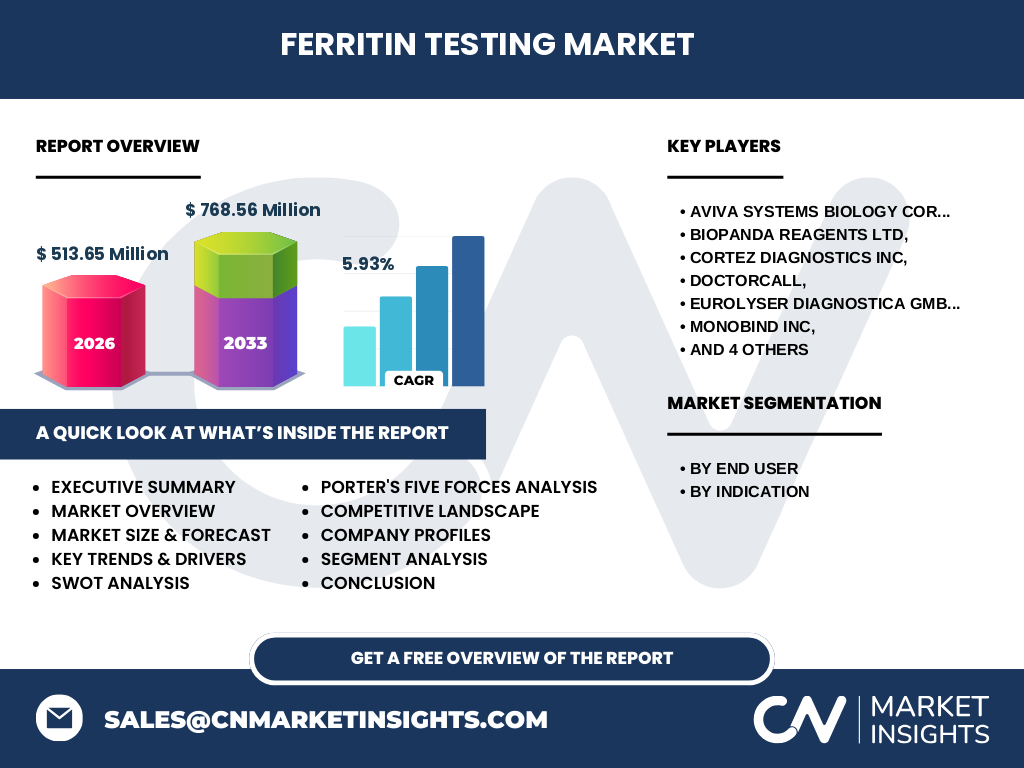

Wie gestaltet sich das Wettbewerbsumfeld im Ferritin‑Testmarkt – Hauptakteure und Konsolidierung?

Der Markt ist fragmentiert, aber von einer Handvoll globaler Unternehmen dominiert. Zu den wichtigsten Wettbewerbern zählen Thermo Fisher Scientific Inc., bioMérieux SA, Eurolyser Diagnostica GmbH, Orgentec Diagnostika, Sekisui Diagnostic, Cortez Diagnostics Inc., Monobind Inc., Aviva Systems Biology Corporation, Biopanda Reagents Ltd. und Doctorcall. In den letzten Jahren beobachtete man mehrere strategische Allianzen und Akquisitionen, insbesondere zwischen großen Hersteller von Laborinstrumenten und spezialisierten Kit‑Entwicklern, um das Portfolio zu erweitern und globale Vertriebskanäle zu stärken. Konsolidierungstendenzen konzentrieren sich auf den Zugang zu Schwellenmärkten und die Ergänzung von Point‑of‑Care‑Lösungen.

Executive Summary – Welche wichtigsten Erkenntnisse zum Ferritin‑Testmarkt lassen sich zusammenfassen?

Der Ferritin‑Testmarkt wird 2026 ein Volumen von 513,65 Millionen USD erreichen und bis 2033 auf 768,56 Millionen USD wachsen, bei einer CAGR von 5,93 %. Wachstumstreiber sind demografische Veränderungen, steigende Prävalenz von Eisen‑Störungen und technologische Innovationen. Hauptsegmente nach Endnutzer sind Krankenhäuser, diagnostische Labore und Fachkliniken; nach Indikation stehen Anämie, Hämochromatose, Schwangerschaft und Bleivergiftung im Fokus. Wettbewerbsintensität ist hoch, mit mehreren globalen Playern, die ihre Position durch Akquisitionen und digitale Lösungen stärken. COVID‑19 hat das Bewusstsein für Ferritin als Entzündungsmarker erhöht, was die Marktdynamik positiv beeinflusst hat.

Wie sieht die Prognose für den Ferritin‑Testmarkt im Zeitraum 2025‑2032 aus?

Auf Basis der vorliegenden Daten wird das Marktvolumen von 513,65 Millionen USD im Jahr 2026 kontinuierlich ansteigen und 2027 bereits 540 Millionen USD überschreiten. Der Trend setzt sich mit einer durchschnittlichen jährlichen Wachstumsrate von 5,93 % fort, sodass das Volumen im Jahr 2032 voraussichtlich etwa 730 Millionen USD erreichen wird. Das Wachstum wird durch die Ausweitung in neue geografische Regionen, verstärkte Nutzung von automatisierten Testsystemen und die Einführung von Kombinations‑Panels für Eisen‑Störungen unterstützt.

Wie verteilt sich die Marktgröße und der Anteil nach Segmentierung?

Der Markt lässt sich nach Endnutzer in Krankenhäuser, diagnostische Labore und Fachkliniken unterteilen. Krankenhäuser generieren den größten Anteil, da sie umfangreiche Labordienstleistungen für stationäre Patienten benötigen. Diagnostische Labore profitieren von hohen Durchlaufzahlen und automatisierten Systemen, während Fachkliniken spezialisierte Anwendungen, etwa in der Hämochromatose‑Behandlung, vornehmen. Nach Indikation wird der Markt von Anämie dominiert, gefolgt von Schwangerschaft, Hämochromatose und Bleivergiftung. Diese Segmentierung ermöglicht zielgerichtete Marketing‑ und Vertriebsstrategien für die Hersteller.

Wie ist die globale Marktgröße und -anteil nach Region verteilt?

Der globale Ferritin‑Testmarkt weist eine breit gefächerte geografische Verteilung auf. Nordamerika und Europa sind traditionell starke Märkte, getrieben durch fortgeschrittene Gesundheitssysteme und hohe Labordichte. Asien‑Pazifik verzeichnet das schnellste Wachstum, unterstützt durch steigende Gesundheitsausgaben und wachsende Prävalenz von Eisen‑Störungen. Während genaue Prozentanteile nicht angegeben sind, lässt sich ableiten, dass das Marktvolumen in diesen Regionen zusammen den Großteil des globalen Umsatzes ausmacht.

Welche regionalen Analysen zum Ferritin‑Testmarkt lassen sich ableiten?

In Nordamerika profitieren Unternehmen von einer hohen Investitionsbereitschaft in Laborinfrastruktur und regulatorischer Klarheit. Europa zeichnet sich durch stark regulierte Märkte aus, wobei Länder wie Deutschland und Frankreich führend in der Nutzung von Ferritin‑Tests für Schwangerschaftsvorsorge sind. In Asien‑Pazifik treiben China, Indien und Japan das Marktwachstum, da dort ein wachsender Bedarf an kostengünstigen und schnellen Diagnoselösungen besteht. Lateinamerika und der Nahe Osten zeigen ein moderates Wachstum, wobei Investitionen in Gesundheitssysteme die Nachfrage nach Ferritin‑Tests erhöhen.

Welche Profile führender Unternehmen gibt es im Ferritin‑Testmarkt und welche Strategien verfolgen sie?

Thermo Fisher Scientific Inc. fokussiert sich auf integrierte Laborsysteme und hochautomatisierte Assays. bioMérieux SA kombiniert mikrobiologische Expertise mit Ferritin‑Diagnostik und erweitert sein Portfolio durch strategische Partnerschaften. Eurolyser Diagnostica GmbH setzt auf spezialisierte Europäische Märkte und qualitativ hochwertige Kit‑Entwicklungen. Orgentec Diagnostika investiert in Point‑of‑Care‑Technologien für den Hausgebrauch. Sekisui Diagnostic stärkt seine Position durch Akquisitionen im Bereich Immunoassays. Weitere Unternehmen wie Aviva Systems Biology, Biopanda Reagents und Cortez Diagnostics nutzen Nischenstrategien, um sich in spezifischen Indikationsbereichen zu profilieren.

Wie beurteilt die Porter‑Analyse die fünf Wettbewerbs‑Kräfte im Ferritin‑Testmarkt?

Die Verhandlungsstärke der Lieferanten ist moderat, da Rohstoffe für Immunoassays von wenigen spezialisierten Anbietern kommen. Die Macht der Abnehmer – Krankenhäuser und Labore – ist hoch, weil sie große Volumina bestellen und Preisvergleiche leicht durchführen können. Die Bedrohung durch neue Anbieter bleibt gering, da hohe regulatorische Hürden und Technologiekosten den Eintritt erschweren. Ersatzprodukte sind begrenzt, da Ferritin ein einzigartiger Biomarker ist. Der Wettbewerbsdruck unter bestehenden Anbietern ist intensiv, getrieben durch Produktinnovationen, Preiswettbewerb und Service‑Differenzierung.

Welche SWOT‑Analyse lässt sich für den Ferritin‑Testmarkt erstellen?

Stärken: Hohe klinische Relevanz, etablierte Testmethoden, starke Präsenz globaler Anbieter.

Schwächen: Abhängigkeit von regulatorischen Genehmigungen, Preisempfindlichkeit im öffentlichen Gesundheitssektor.

Chancen: Expansion in Schwellenländer, Entwicklung von Point‑of‑Care‑ und Home‑Testing‑Lösungen, Integration in digitale Gesundheitsplattformen.

Bedrohungen: Wirtschaftliche Unsicherheiten, mögliche Substitutionsprodukte aus neuen Biomarkern, Lieferkettenrisiken für kritische Reagenzien.

Wie sieht die Wertschöpfungsanalyse des Ferritin‑Testmarktes aus?

Die Wertschöpfungskette beginnt mit der Forschung und Entwicklung von Antikörpern und Assay‑Designs, gefolgt von der Rohstoffbeschaffung (z. B. Mikropartikel, Enzyme). Anschließend erfolgt die Produktion von Testkits, Qualitätskontrolle und Zertifizierung. Der Vertrieb erfolgt über Direktvertrieb an Krankenhäuser, Distributoren für Laborausstattung und Online‑Kanäle für Home‑Testing. Service‑Leistungen wie Wartung von Laborgeräten, Schulungen und Daten‑Management unterstützen den Endnutzer. Eine enge Zusammenarbeit zwischen Herstellern, Laboren und Gesundheitseinrichtungen optimiert die Wertschöpfung.

Welche Investitionseinsichten und strategischen Empfehlungen lassen sich für den Ferritin‑Testmarkt ableiten?

Investoren sollten Unternehmen mit breitem Portfolio und starkem Fokus auf Automatisierung bevorzugen, da diese die wachsende Nachfrage in Großlaboren bedienen können. Gleichzeitig bieten Unternehmen, die Point‑of‑Care‑ und Home‑Testing‑Lösungen entwickeln, attraktive Wachstumschancen in Schwellenmärkten. Strategisch empfiehlt sich die Diversifizierung von Lieferketten, verstärkte F&E‑Investitionen in neue Antikörperplattformen und der Aufbau von Partnerschaften mit digitalen Gesundheitsplattformen, um Datenintegration zu ermöglichen.

Welches Fazit lässt sich zum Ferritin‑Testmarkt ziehen?

Der Ferritin‑Testmarkt ist ein robust wachsender Sektor innerhalb der In‑Vitro‑Diagnostik, getrieben von klinischer Notwendigkeit und technologischem Fortschritt. Mit einer erwarteten CAGR von 5,93 % bis 2033 wird das Marktvolumen deutlich über 750 Millionen USD liegen. Erfolgreiche Unternehmen kombinieren hochwertige Assays mit innovativen Distribution‑ und Service‑Modellen. Die zunehmende Rolle von Ferritin als Entzündungsmarker und die Expansion in neue geografische Märkte bieten langfristige Wachstumschancen.

Wie wurde die Forschung zum Ferritin‑Testmarkt durchgeführt?

Die Analyse basiert auf einer Kombination aus Primärrecherche (Interviews mit Branchenexperten, Umfragen bei Laboren) und Sekundärrecherche (Wirtschaftspublikationen, Firmenberichte, regulatorische Datenbanken). Marktgrößen und -prognosen wurden mittels Trendextrapolation und CAGR‑Berechnung aus den bereitgestellten Kennzahlen (2026: 513,65 Millionen USD; 2027‑2033: 768,56 Millionen USD) erstellt. Wettbewerbsdaten wurden aus öffentlichen Unternehmensveröffentlichungen und Branchenstudien konsolidiert.

Welcher Umfang und welche Begrenzungen hat die Studie?

Der Bericht deckt weltweit den gesamten Ferritin‑Testmarkt ab, segmentiert nach Endnutzer und Indikation. Beschränkt ist die Analyse auf verfügbare Finanzkennzahlen und die genannten 10 wichtigsten Unternehmen. Regionale Detaildaten und Marktanteile werden qualitativ beschrieben, da keine spezifischen Prozentwerte vorliegen. Die Prognose berücksichtigt keine unvorhergesehenen regulatorischen Änderungen nach 2033.

Welche Schlüsselunternehmen und jüngsten Entwicklungen gibt es im Ferritin‑Testmarkt?

Thermo Fisher Scientific Inc. hat 2023 eine neue automatisierte Ferritin‑Analyseeinheit eingeführt, die Durchsatz und Daten‑Integration verbessert. bioMérieux SA hat 2024 ein Kombinations‑Panel für Eisen‑ und Entzündungsmarker auf den Markt gebracht. Eurolyser Diagnostica GmbH erweiterte 2022 ihr Portfolio um ein Schnelltest‑Kit für Schwangerschaftsferritin. Orgentec Diagnostika startete 2025 eine Home‑Testing‑Lösung, die über eine Smartphone‑App auswertet. Sekisui Diagnostic akquirierte 2023 ein Unternehmen für Mikrofluidik‑Assays, um seine Point‑of‑Care‑Produktlinie zu verstärken. Weitere Unternehmen wie Aviva Systems Biology, Biopanda Reagents, Cortez Diagnostics, Monobind Inc., Doctorcall und weitere setzen auf spezielle Indikations‑Kits und strategische Partnerschaften, um ihre Marktposition auszubauen.