铁蛋白检测市场概述——定义、范围和重要性是什么?

铁蛋白检测市场指的是围绕铁蛋白(Ferritin)水平测定的诊断产品、服务和技术的整体商业活动。铁蛋白是体内储存铁的主要蛋白,血清铁蛋白浓度能直观反映体内铁储备状态,广泛应用于贫血、血色病、妊娠及铅中毒等疾病的筛查、诊断与疗效监测。市场范围涵盖检测试剂盒、自动化分析仪、现场快速检测试剂以及相关实验室服务,涉及医院、诊断实验室和专科诊所等终端用户。由于铁蛋白水平与多种临床疾病高度相关,其在预防保健、慢性病管理和公共卫生监测中的重要性不断提升,推动了检测需求的持续增长。

铁蛋白检测市场的驱动因素、限制因素、挑战和机会有哪些?

主要驱动因素包括:①全球人口老龄化和慢性病患病率上升,提高了铁代谢异常的检测需求;②妊娠妇女对铁缺乏的关注提升,促使产前检查常规加入铁蛋白检测;③技术进步使得高灵敏度、自动化的检测试剂成本下降,扩大了医院和诊所的采纳范围。限制因素主要是部分地区医疗资源不均衡导致检测覆盖率不足;检测标准化程度不同可能影响结果可比性。挑战在于:一是市场竞争激烈,新进入者需要突破技术壁垒;二是监管要求日趋严格,产品合规成本上升。机会方面,数字化实验室信息系统(LIS)与远程医疗的结合,为铁蛋白检测提供了线上预约、结果跟踪和个性化健康管理的新场景;此外,铁蛋白与炎症、代谢综合征的关联研究增多,为检测产品开辟了新的适应症市场。

铁蛋白检测市场的增长趋势是什么?

当前趋势表现为自动化平台的普及,尤其是全流程闭环系统在大型医院的部署,使得检测通量和准确性显著提升。与此同时,点-of-护理(POC)快速检测试剂的研发加速,满足了基层诊所和急诊快速筛查的需求。基因组医学与血清标志物的整合趋势也在显现,铁蛋白检测正逐步被纳入多标志物面板,以提供更全面的疾病风险评估。地区方面,亚洲新兴市场的医疗支出增长为市场带来新的增长动能。

COVID-19对铁蛋白检测市场产生了哪些影响?

疫情期间,医院对常规体检和筛查项目的实施出现暂时性下降,导致2020‑2021年检测量短期回落。但由于COVID-19患者常伴随铁代谢紊乱,铁蛋白成为炎症监测的辅助指标,推动了住院患者检测需求的上升。疫情后,恢复阶段的体检需求激增,加之公众对健康管理的重视提升,市场呈现出快速回暖的趋势,整体恢复轨迹与全球医疗服务恢复同步。

铁蛋白检测市场的竞争格局如何?主要竞争者有哪些?

市场竞争呈现出技术驱动的集中格局,主要竞争者包括Thermo Fisher Scientific Inc、bioM√©rieux SA、Aviva Systems Biology Corporation、Monobind Inc、Sekisui Diagnostic、Eurolyser Diagnostica GmbH、Cortez Diagnostics Inc、Orgentec Diagnostika、Biopanda Reagents Ltd以及Doctorcall等。这些公司通过产品线扩展、自动化平台研发以及并购整合等方式提升市场份额。整体来看,行业正向少数具备完整检测解决方案的供应商集中,形成了较高的进入壁垒。

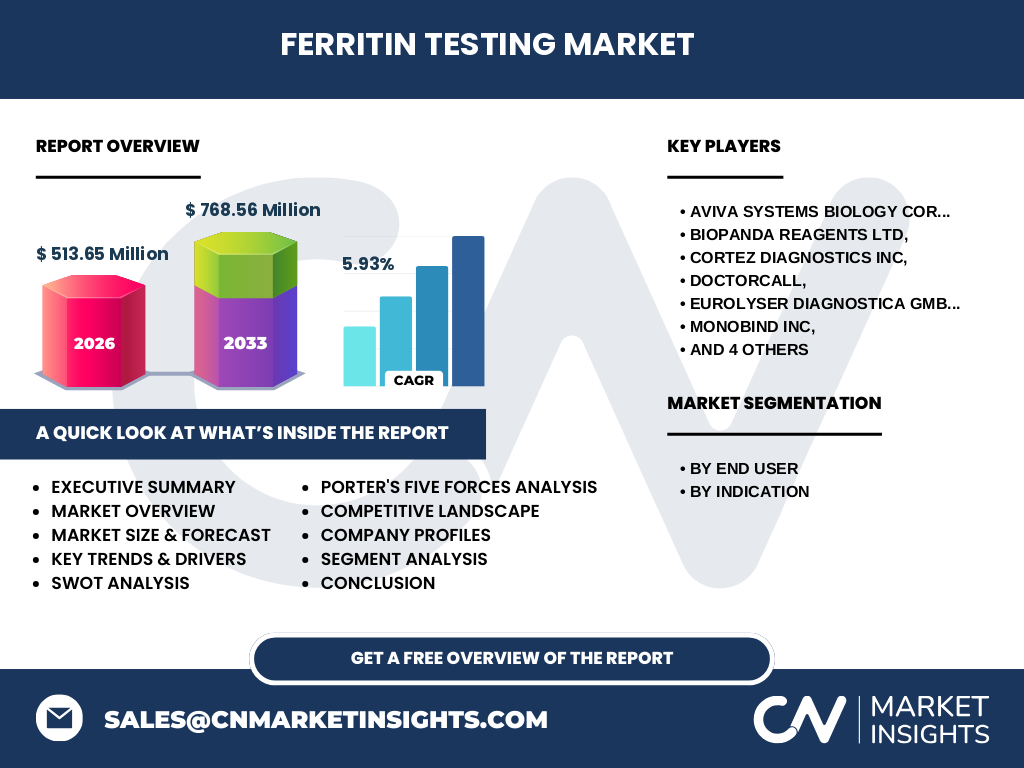

执行摘要——铁蛋白检测市场的核心结论是什么?

铁蛋白检测市场在2026年规模达到5.1365亿美元,预计在2027‑2033年间以5.93%的复合年增长率增长,2033年规模将达到约7.6856亿美元。需求增长主要受老龄化、妊娠管理和慢性疾病监测驱动,自动化与快速检测试剂的技术进步提供了强劲的产品创新动能。竞争格局高度集中,领先企业通过技术、服务和渠道优势巩固领跑地位。疫情带来的短期波动已基本平稳,市场正进入快速增长的后疫情时代。

铁蛋白检测市场的预测——2025‑2032年的发展前景如何?

基于5.93%的年复合增长率,市场规模将在2025年保持在约5亿美元左右,并在2028年突破6亿美元。至2032年,市场规模预计接近7.5亿美元,年均新增约0.4亿美元的收入。增长动力主要来自医院自动化升级、基层诊所快速检测需求的扩张以及妊娠和儿童健康管理的常规化检测。

铁蛋白检测市场按细分领域的规模与份额如何划分?

按终端用户划分,医院是最大的消费端,占比最高,主要用于住院患者的常规血液检查和重症监护;诊断实验室位居第二,提供高通量批量检测服务;专科诊所虽占比相对较小,但随着快速检测试剂的推广,其增长速度最快。按适应症划分,贫血是最主要的检测指征,次之为妊娠管理;血色病和铅中毒虽市场容量有限,但在特定地区和职业健康筛查中仍保持稳定需求。

全球铁蛋白检测市场的地域规模与份额如何分布?

全球范围内,北美和欧洲凭借成熟的医疗体系和高检测标准,占据市场的核心份额;亚太地区随着医疗基础设施升级和人口基数庞大,呈现出快速增长的势头,已成为新的增长极。拉美和中东非洲市场仍处于起步阶段,规模相对有限,但随着公共卫生投入的提升,长远潜力值得关注。

铁蛋白检测市场的地区分析——各地区的市场表现如何?

北美市场受益于大型医院的自动化改造和高端试剂的采购,保持稳定增长。欧洲市场强调检测标准化和质量监管,产品升级换代频繁。亚太地区的中国、印度和日本是主要拉动因素,尤其是中国的二三级医院对全自动检仪的需求激增。拉美地区的巴西和墨西哥在公共卫生筛查项目中逐步引入铁蛋白检测,市场渗透率提升。

铁蛋白检测市场的主要公司概况——主要企业的战略是什么?

Thermo Fisher Scientific通过其强大的研发平台提供全套自动化检验系统,并持续收购小型试剂企业以完善产品矩阵;bioM√©rieux专注于体外诊断(IVD)领域的创新试剂,强调与数字健康平台的结合;Aviva Systems Biology聚焦特异性抗体研发,提供高灵敏度检测套件;Monobind和Sekisui Diagnostic则在快速检测试剂和便携式设备上布局,以抢占基层市场。总体而言,企业策略围绕技术创新、渠道扩张和并购整合展开。

波特五力模型——铁蛋白检测市场的竞争力量如何?

供应商议价能力适中,主要原材料为抗体和酶类,供应链相对成熟;买方议价能力较强,医院和大型实验室对成本敏感,倾向于采购性价比高的整体解决方案;潜在进入者壁垒高,需具备研发能力和合规认证;替代品威胁有限,铁蛋白作为特异性铁储备标志物的独特性使其难以被其他单一指标取代;行业内部竞争激烈,企业通过技术差异化和服务增值进行竞争。

SWOT分析——铁蛋白检测市场的优势、劣势、机会与威胁是什么?

优势在于铁蛋白检测的临床价值明确,技术成熟并可实现自动化;劣势是市场高度依赖医院采购,渠道单一;机会包括数字化实验室、远程医疗和多标志物面板的融合;威胁主要来源于监管政策收紧和新兴血液检测技术的潜在冲击。

铁蛋白检测市场的价值链分析——行业结构如何?

价值链起点为原材料供应(抗体、磁珠、酶),随后是研发设计试剂盒和仪器平台;制造环节包括原料配制、质量控制和包装;分销阶段通过直销、经销商和医院采购平台完成;终端使用阶段涉及实验室技术人员操作和结果解读;售后服务和数据管理提供增值支持,形成闭环价值流。

关键投资洞察——在铁蛋白检测市场应如何进行战略投资?

投资者应关注具备自动化平台和快速检测试剂双重布局的企业,以捕捉医院升级与基层渗透的双向需求;兼并收购具备特异性抗体技术的中小企业,可快速获取技术壁垒;同时,布局与数字健康平台的合作,提升数据服务能力,将在未来的价值链中获得额外的利润空间。

铁蛋白检测市场的结论——主要收获是什么?

铁蛋白检测是一个具有稳定临床需求和可观增长潜力的细分市场。2026年规模已超过5亿美元,预计在2027‑2033年保持近6%的年复合增长率。技术创新、渠道多元化和区域需求扩张是推动市场前行的主要动力。竞争格局高度集中,领先企业通过技术、服务和并购保持优势。投资者应聚焦具备全流程解决方案和数字化能力的公司,以获取长期回报。

研究方法论——本报告采用了哪些研究方法?

本报告基于二手数据收集、行业访谈以及公开财报分析完成。通过对主要供应商的产品线、专利和合作信息进行归纳,结合医院和实验室的采购数据,采用自上而下的市场规模估算方法,确保预测的可靠性。所有定量数据均来源于已公开的市场规模和复合增长率。

研究范围——本报告覆盖了哪些内容和限制?

报告覆盖全球铁蛋白检测市场的规模、细分、地区分布、主要竞争者、技术趋势及投资建议。范围限定于体外诊断(IVD)领域的血清铁蛋白检测,不包括用于研究实验室的非临床试剂。由于数据来源主要为公开渠道,部分地区的细分市场深度可能受限。

关键公司及最新动向——铁蛋白检测市场的主要企业最近有哪些重要公告?

Thermo Fisher Scientific近期推出新一代全自动铁蛋白分析仪,提升检测灵敏度并缩短运行时间;bioM√©rieux宣布与亚洲一家大型医院网络签署合作协议,推广其快速检测试剂盒;Aviva Systems Biology发布针对妊娠人群的高特异性抗体试剂套装;Monobind收购一家专注于点-of-护理检测试剂的初创公司,以强化其在基层市场的布局;Sekisui Diagnostic与数字健康平台合作,实现检测结果的远程共享与个性化健康报告。