Was versteht man unter dem Zero-Trust-Sicherheitsmarkt – Definition, Umfang und Bedeutung?

Der Zero-Trust‑Sicherheitsmarkt umfasst Produkte, Dienstleistungen und Lösungen, die das Prinzip „Never trust, always verify“ in IT‑Umgebungen umsetzen. Der Markt deckt sowohl On‑Premises‑ als auch Cloud‑Bereitstellungen ab und adressiert Authentifizierungsmechanismen von Einzelfaktor‑ bis hin zu Mehrfaktoren‑Authentifizierung für kleine und mittlere Unternehmen (KMU) sowie Großunternehmen. Zero‑Trust ist heute ein zentraler Baustein für die Cyber‑Resilienz, weil traditionelle Perimeter‑Sicherheitsmodelle durch Distributed‑Workforce‑ und Cloud‑Strategien an Wirksamkeit verlieren. Unternehmen investieren, um den Zugriff granular zu kontrollieren, Angriffsflächen zu reduzieren und regulatorische Vorgaben wie DSGVO und BSI‑Grundschutz zu erfüllen.

Welche Treiber, Einschränkungen, Herausforderungen und Chancen bestimmen den Zero-Trust-Sicherheitsmarkt?

Wesentliche Wachstumstreiber sind die steigende Anzahl von Cyberangriffen, die Zunahme von Remote‑Work und die rasante Migration in die Cloud. Gleichzeitig hemmen begrenzte Budgets insbesondere bei KMU die schnelle Implementierung. Technische Herausforderungen liegen in der Integration bestehender Systeme und der Skalierbarkeit von Authentifizierungsmechanismen. Chancen ergeben sich aus der verstärkten Nachfrage nach Managed Services, der Weiterentwicklung von KI‑gestützten Anomalie‑Erkennungen und der wachsenden Akzeptanz von Zero‑Trust‑Frameworks in regulierten Branchen wie dem Finanz‑ und Gesundheitswesen.

Welche aktuellen und aufkommenden Wachstumstrends prägen den Zero-Trust-Sicherheitsmarkt?

Der Markt zeigt einen klaren Trend hin zu integrierten Plattformen, die Identity‑Governance, Netzwerksegmentierung und Bedrohungsintelligenz in einer einzigen Lösung bündeln. Cloud‑native Zero‑Trust‑Services gewinnen an Bedeutung, weil sie schnell skaliert und leichter verwaltet werden können. Darüber hinaus steigt das Interesse an Zero‑Trust‑Architekturen für das Internet‑of‑Things (IoT) und Edge‑Computing. Unternehmen setzen vermehrt auf automatisierte Policy‑Orchestrierung, um die Komplexität gering zu halten.

Wie hat COVID‑19 den Zero-Trust-Sicherheitsmarkt beeinflusst und welche Erholung ist zu erwarten?

Die Pandemie beschleunigte die Verlagerung von Arbeitsplätzen ins Home‑Office und erhöhte den Bedarf an sicheren Remote‑Zugriffslösungen. Dies führte zu einem kurzfristigen Nachfrageboom nach Zero‑Trust‑Komponenten, insbesondere nach Multifaktor‑Authentifizierung und Cloud‑basierten Services. Der Markt hat sich seitdem stabilisiert und befindet sich auf einem kontinuierlichen Aufwärtspfad, wobei das langfristige Wachstum durch die neu etablierten Arbeitsmodelle weiter befeuert wird.

Wie gestaltet sich das Wettbewerbsumfeld im Zero-Trust-Sicherheitsmarkt – wer sind die wichtigsten Akteure und wie entwickelt sich die Konsolidierung?

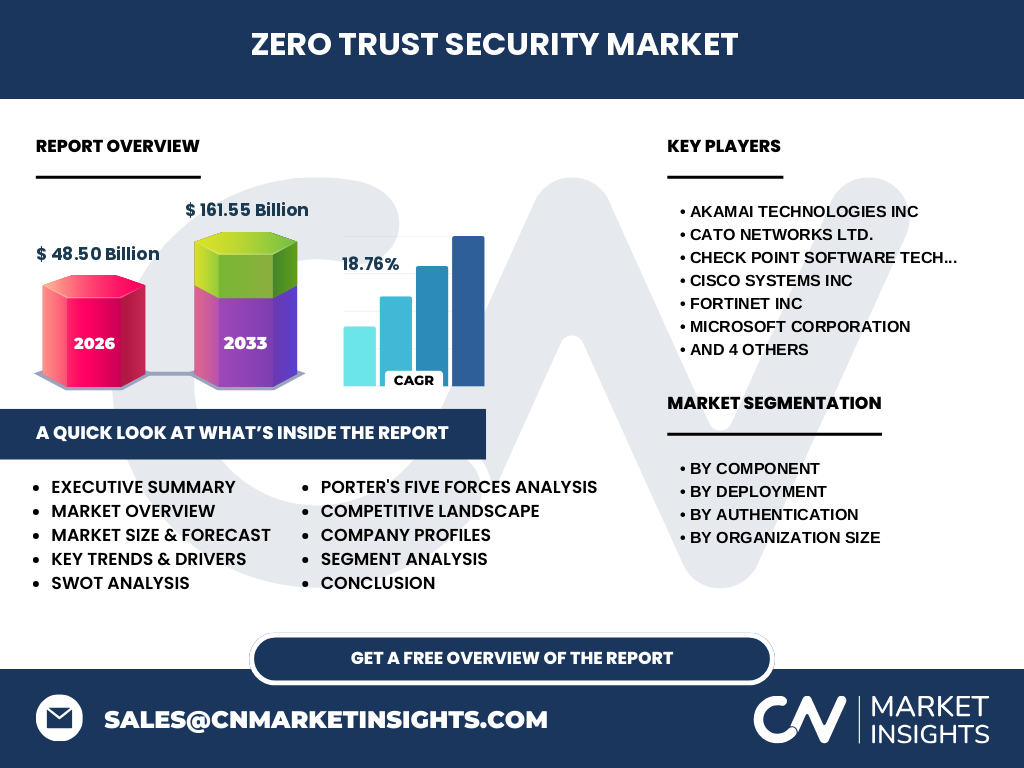

Zu den führenden Unternehmen gehören Akamai Technologies, Cato Networks, Check Point Software Technologies, Cisco Systems, Fortinet, Microsoft, Okta, Palo Alto Networks, VMWare und Zscaler. Die meisten Anbieter bieten sowohl Lösungen als auch Managed Services an und investieren stark in Partnerschaften sowie in M&A‑Aktivitäten, um ihr Portfolio zu erweitern. Die Konsolidierung verläuft aktiv, wobei größere Anbieter kleinere Spezialisten akquirieren, um ihre Zero‑Trust‑Fähigkeiten zu stärken.

Executive Summary – Was sind die wichtigsten Erkenntnisse zum Zero-Trust-Sicherheitsmarkt?

Der Zero‑Trust‑Sicherheitsmarkt ist ein schnell wachsender Sektor mit einer erwarteten Größe von 161,55 Milliarden US‑Dollar im Jahr 2033, basierend auf einem CAGR von 18,76 %. Der aktuelle Marktwert liegt 2026 bei 48,50 Milliarden US‑Dollar. Haupttreiber sind die steigende Cyber‑Bedrohungslandschaft, Cloud‑Adoption und Remote‑Work. Die Marktsegmente nach Komponente (Lösung und Service), Bereitstellung (Vor Ort und Cloud) und Authentifizierung (Einzelfaktor‑ vs. Mehrfaktoren‑Authentifizierung) bieten vielfältige Eintrittspunkte für Anbieter. Regionale Chancen konzentrieren sich auf Nordamerika, Europa und Asien‑Pazifik, während regulatorische Anforderungen zusätzliche Nachfrage erzeugen.

Wie sieht die Prognose für den Zero-Trust-Sicherheitsmarkt im Zeitraum 2025‑2032 aus?

Basierend auf dem angegebenen CAGR von 18,76 % wird der Markt von einem geschätzten Wert von rund 48,50 Milliarden US‑Dollar im Jahr 2026 auf 161,55 Milliarden US‑Dollar im Jahr 2033 wachsen. Die Kernprognose impliziert, dass der Markt jedes Jahr fast um ein Fünftel expandiert, getrieben von neuen Sicherheitsanforderungen, verstärkter Cloud‑Nutzung und fortschreitender Digitalisierung in allen Unternehmensgrößen.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung?

Der Markt wird nach drei Hauptkriterien segmentiert: Komponente (Lösung und Service), Bereitstellung (Vor Ort und Cloud) sowie Authentifizierung (Einzelfaktor‑ und Mehrfaktoren‑Authentifizierung). Zusätzlich wird nach Unternehmensgröße (KMU vs. Großunternehmen) unterschieden. Alle Segmente verzeichnen ein starkes Wachstum, wobei die Cloud‑Bereitstellung und die Mehrfaktoren‑Authentifizierung die am schnellsten wachsenden Teilbereiche darstellen, weil sie die höchsten Sicherheitsanforderungen erfüllen.

Wie ist die globale Marktgröße und der Marktanteil des Zero-Trust-Sicherheitsmarktes nach Region verteilt?

Obwohl spezifische prozentuale Anteile nicht angegeben sind, lässt sich ableiten, dass Nordamerika und Europa zu den größten Märkten gehören, gefördert durch hohe Technologieakzeptanz und regulatorischen Druck. Asien‑Pazifik zeigt das höchste Wachstumspotenzial, getrieben durch rasche Digitalisierung und zunehmende Cloud‑Investitionen. Der Markt ist weltweit präsent, wobei alle Regionen von den zugrunde liegenden Wachstumstreibern profitieren.

Welche regionalen Besonderheiten zeigen sich im Zero-Trust-Sicherheitsmarkt?

In Nordamerika dominieren Cloud‑Native‑Anbieter und große Enterprise‑Kunden, während Europa besonders stark von Datenschutz‑ und Compliance‑Anforderungen (DSGVO, BSI‑Grundschutz) geprägt ist. Die APAC‑Region weist die schnellste Adoption von Zero‑Trust‑Modellen in Schwellenländern auf, dank aggressiver staatlicher Initiativen zur Digitalisierung. In Lateinamerika und dem Nahen Osten entstehen ebenfalls wachsende Nischenmärkte, die vermehrt auf Managed Services setzen.

Welche führenden Unternehmen prägen den Zero-Trust-Sicherheitsmarkt und welche Strategien verfolgen sie?

Zu den Schlüsselakteuren zählen Akamai, Cato Networks, Check Point, Cisco, Fortinet, Microsoft, Okta, Palo Alto Networks, VMWare und Zscaler. Diese Unternehmen verfolgen Strategien wie Portfolio‑Erweiterung durch Akquisitionen, Ausbau von Cloud‑Security‑Services, Verstärkung von KI‑basierten Bedrohungsanalyse‑Tools und Partnerschaften mit Systemintegratoren. Microsoft und Cisco setzen verstärkt auf integrierte Zero‑Trust‑Frameworks innerhalb ihrer bestehenden Cloud‑ und Netzwerkplattformen.

Wie lässt sich die Wettbewerbssituation des Zero-Trust-Sicherheitsmarktes mittels Porters Five Forces analysieren?

Die Verhandlungsstärke der Kunden ist hoch, weil viele Anbieter vergleichbare Funktionen anbieten. Die Bedrohung durch neue Marktteilnehmer ist moderat, da Eintrittsbarrieren wie technologische Expertise und etablierte Kundenbeziehungen bestehen. Lieferanten (z. B. Hardware‑Hersteller) haben begrenzten Einfluss. Die Gefahr von Ersatzprodukten ist gering, weil Zero‑Trust ein integraler Bestandteil moderner Sicherheitsarchitekturen ist. Der Rivalitätsgrad ist intensiv, gekennzeichnet durch ständige Innovation und Preiswettbewerb.

Welche SWOT‑Analyse lässt sich für den Zero-Trust-Sicherheitsmarkt ableiten?

Stärken: Hohe Nachfrage nach Sicherheit, klare Marktpositionierung, unterstützende regulatorische Rahmenbedingungen.

Schwächen: Komplexität der Implementierung, hohe Kosten für umfassende Lösungen.

Chancen: Expansion in Emerging Markets, Integration von KI/ML, wachsende Nachfrage nach Managed Services.

Risiken: Schnell wechselnde Bedrohungslandschaft, mögliche Marktsättigung in reifen Regionen, Fachkräftemangel im Sicherheitsbereich.

Wie sieht die Wertschöpfungskette des Zero-Trust-Sicherheitsmarktes aus?

Die Wertschöpfungskette beginnt mit Forschung und Entwicklung von Authentifizierungs‑ und Netzwerksegmentierungstechnologien, gefolgt von Produktdesign, Software‑Entwicklung und Integration. Danach kommen Vertrieb, Implementierungs‑ und Managed‑Service‑Anbieter sowie Schulungen und Support. Abschließend erfolgt das Monitoring und die kontinuierliche Optimierung durch Feedback‑Loops aus Kundenumgebungen.

Welche Investitionsempfehlungen ergeben sich aus dem Zero-Trust-Sicherheitsmarkt?

Investoren sollten in Unternehmen mit starken Cloud‑ und Managed‑Service‑Portfolios sowie in solche, die KI‑gestützte Sicherheitslösungen anbieten, fokussieren. Strategische Beteiligungen an Firmen, die Zero‑Trust‑Komponenten für IoT und Edge‑Umgebungen entwickeln, bieten zusätzliches Wachstumspotenzial. Fusionen und Übernahmen von spezialisierten Anbietern können den Zugang zu neuen Technologien und Kundenbasen beschleunigen.

Wie lautet das Fazit zum Zero-Trust-Sicherheitsmarkt?

Der Zero‑Trust‑Sicherheitsmarkt befindet sich in einer Phase starken Aufschwungs, angetrieben von digitalen Transformationsinitiativen, regulatorischen Vorgaben und einer wachsenden Bedrohungslandschaft. Mit einer prognostizierten Marktgröße von 161,55 Milliarden US‑Dollar bis 2033 und einem CAGR von 18,76 % bieten sich attraktive Investitions- und Wachstumschancen. Unternehmen, die schnelle, cloud‑native und KI‑unterstützte Lösungen anbieten, werden die Marktführerschaft weiter ausbauen.

Welche Forschungsmethodik wurde bei der Erstellung dieses Berichts angewendet?

Der Bericht basiert auf einer Kombination aus Primärforschung (Interviews mit Branchenexperten, Umfragen bei Endkunden) und Sekundärforschung (Analyse von Unternehmensberichten, Marktstudien, regulatorischen Publikationen und Fachartikeln). Daten wurden trianguliert, um Konsistenz und Validität sicherzustellen, und die Prognosen basieren auf historischen Wachstumsraten sowie makroökonomischen Indikatoren.

Wie ist der Umfang des Zero-Trust-Sicherheitsmarktreportes definiert?

Der Bericht deckt den globalen Markt ab, unterteilt nach Komponenten, Bereitstellungsarten, Authentifizierungsmethoden und Unternehmensgröße. Regionale Analysen umfassen Nordamerika, Europa und Asien‑Pazifik. Der Zeitraum der Analyse erstreckt sich von 2025 bis 2033, wobei aktuelle Marktgrößen und zukünftige Trends berücksichtigt werden.

Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Zero-Trust-Sicherheitsmarkt?

Zu den Schlüsselakteuren gehören Akamai Technologies, Cato Networks, Check Point, Cisco, Fortinet, Microsoft, Okta, Palo Alto Networks, VMWare und Zscaler. Aktuelle Entwicklungen umfassen Produktlaunches für Zero‑Trust‑Network‑Access (ZTNA), Erweiterungen von Multifaktor‑Authentifizierungsplattformen, strategische Partnerschaften zwischen Cloud‑Anbietern und Sicherheitsfirmen sowie M&A‑Aktivitäten zur Stärkung von Identity‑ und Access‑Management‑Lösungen. Diese Initiativen zeigen das beständige Innovations‑ und Konsolidierungstempo im Markt.