零信任安全市场概述 - 定义、范围和重要性是什么?

零信任安全市场指的是围绕“永不默认信任、始终验证”原则展开的技术、产品与服务体系,涵盖身份认证、访问控制、网络分段、持续监控等全链路防护。其范围包括硬件、软件、云服务以及咨询实施,面向各行业的数字化转型需求。零信任模型通过最小特权原则、微分段和实时威胁检测,显著提升企业抗攻击能力,已成为信息安全治理的核心框架。

零信任安全市场的驱动因素、限制因素、挑战和机遇有哪些?

驱动因素主要包括远程办公常态化、云计算和移动业务快速增长,以及监管合规(如GDPR、数据安全法)对强身份验证的要求。限制因素涉及 legacy 系统改造成本高、组织内部文化对零信任理念的接受度不足。挑战表现为技术集成复杂、人才缺口以及跨供应商兼容性问题。机遇则来自于多因素认证、AI 驱动的异常检测和边缘计算的兴起,为供应商提供创新产品和服务的空间。

零信任安全市场的增长趋势是什么?

当前趋势表现为从传统 VPN 向基于身份的零信任网络访问(ZTNA)迁移,云原生安全解决方案的快速渗透,以及多因素认证从单因素向生物特征和行为分析的多层融合。企业正加速部署统一身份管理平台,结合安全即服务(SECaaS)模式,实现按需弹性防护。未来,AI/ML 将在威胁情报和自动化响应中扮演关键角色。

COVID-19 对零信任安全市场的影响如何?恢复轨迹如何?

COVID-19 疫情促使大规模远程办公,暴露传统边界防护的不足,直接刺激了零信任解决方案的需求。2020‑2022 年期间,市场出现明显加速增长。随着疫情防控常态化,企业继续巩固远程工作安全基线,市场进入稳定扩张阶段,预计将保持高速复合年增长率。

零信任安全市场竞争格局如何?主要竞争者和市场整合情况怎样?

竞争格局呈现出平台化与专业化并存的特点。Akamai、Cisco、Microsoft、Okta、Palo Alto Networks、Zscaler 等大型厂商通过收购初创公司和深耕云安全生态实现快速布局。Fortinet、Check Point、VMware 以及 Cato Networks 等在网络分段和统一策略管理方面形成差异化竞争。市场通过并购加速技术整合,行业集中度逐步提升。

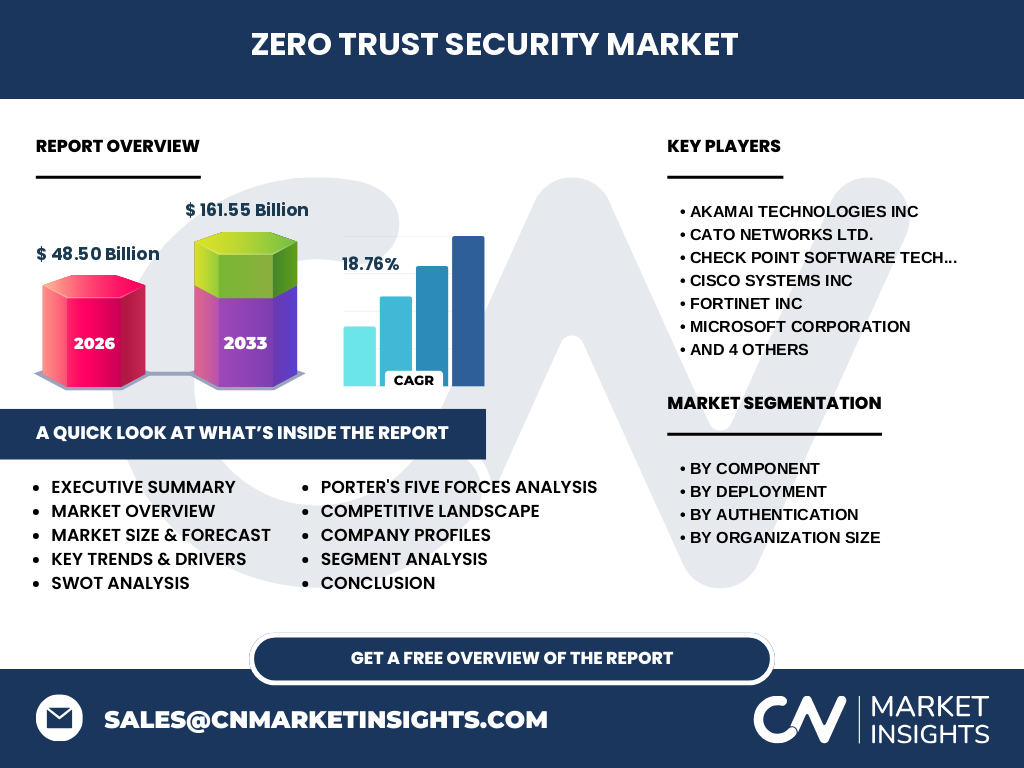

执行摘要 - 对零信任安全市场的高层概览和关键发现是什么?

零信任安全市场在2026 年规模已达 48.50 亿美元,预计到2033 年将增长至 161.55 亿美元,年复合增长率为 18.76%。驱动因素包括远程办公、云迁移和合规压力;挑战在于 legacy 系统改造和人才短缺。主要玩家已形成平台竞争格局,AI 与多因素认证是下一波创新热点。市场前景乐观,投资回报率高。

零信任安全市场预测 - 2025‑2032 年的预期如何?

基于 18.76% 的年复合增长率,市场将在 2025‑2032 年持续保持高速扩张。2027 年至 2033 年的累计规模将达到 161.55 亿美元,说明每年新增约 20‑25 亿美元的市场容量。增长主要来自云原生 ZTNA、统一身份治理平台以及多因素认证在大型企业中的渗透。

零信任安全市场按细分的规模与份额如何?

按组件划分,解决方案与服务占据核心份额,提供平台、软件和专业实施服务;按部署方式,本地部署与云模式并存,云部署增长更快;按认证方式,单因素认证逐渐被多因素认证取代,后者在安全要求高的行业占比提升;按组织规模,中小企业对成本敏感,倾向云化服务;大型企业更注重全面的零信任架构和定制化集成。

全球零信任安全市场的规模与区域份额如何分布?

全球市场以北美为最大需求来源,受企业数字化转型和监管推动;欧洲紧随其后,注重数据隐私合规;亚太地区增长最快,尤其是在中国、日本、印度等国的云计算和移动业务爆发。虽然具体地域数值未披露,但整体呈现发达地区领先、发展中地区加速追赶的格局。

零信任安全市场的区域分析 - 各地区的市场表现如何?

北美企业对零信任的采纳率最高,云服务商与安全厂商合作紧密;欧洲受 GDPR 推动,对身份治理和数据泄露防护投入大;亚太地区企业正从传统防火墙向零信任迁移,云安全需求尤其强劲;拉美和中东地区虽起步较晚,但金融、能源等关键行业的合规需求正刺激市场快速增长。

零信任安全市场领先公司简介 - 主要企业及其策略是什么?

Akamai 通过边缘安全平台强化零信任访问;Cato Networks 提供基于云的全栈安全网络;Check Point 聚焦统一策略管理;Cisco 整合网络与安全,推出零信任架构;Fortinet 结合 NGFW 与 ZTNA;Microsoft 将 Azure AD 与零信任融合;Okta 专注身份即服务(IDaaS);Palo Alto Networks 通过 Prisma Access 提供全云零信任;VMware 通过 NSX 实现微分段;Zscaler 提供纯云零信任安全平台。上述公司通过产品组合、生态伙伴和并购提升竞争壁垒。

波特五力分析 - 零信任安全市场的竞争力量如何?

行业内部竞争激烈,厂商通过技术创新和平台整合争夺市场份额;新进入者壁垒相对较高,需掌握身份管理、网络分段等核心技术;供应商议价能力中等,关键芯片和云基础设施供应链受制约;买方议价能力提升,企业对多厂商方案进行横向比较;替代品威胂有限,传统防火墙已难以满足零信任需求,转向新模型的趋势明显。

SWOT分析 - 零信任安全市场的优势、劣势、机会和威胁是什么?

优势在于技术前沿、合规驱动和市场需求高速增长;劣势是实施复杂度高、成本投入大;机会来自 AI/ML 安全分析、多因素认证创新以及边缘计算的安全需求;威胁包括技术标准不统一、供应链安全风险以及潜在的监管政策变化。

零信任安全市场价值链分析 - 行业结构和价值流如何?

价值链上游包括身份认证芯片、加密算法和云基础设施供应商;中游为软件平台、ZTNA 网关和安全即服务提供商;下游涉及系统集成商、咨询实施和用户培训。价值创造主要通过技术研发、平台生态合作和持续运营服务实现,客户价值体现在降低泄露风险、提升合规效率和实现灵活的网络访问。

关键投资洞察 - 在零信任安全市场的投资建议是什么?

建议重点关注具备 AI/ML 能力的云原生零信任平台、具备多因素认证全栈解决方案的公司,以及在边缘安全和微分段领域已形成技术壁垒的企业。并购整合能够快速补齐技术短板,提升市场占有率。投资者应关注产品即服务(SECaaS)模式下的经常性收入增长和客户黏性。

零信任安全市场结论 - 主要总结和关键要点是什么?

零信任安全市场正处于高速成长期,2026 年规模 48.50 亿美元,至 2033 年预计突破 160 亿美元。驱动因素强劲,技术创新不断,竞争格局由平台化主导。企业对安全的需求日益迫切,提供“一站式”零信任解决方案的供应商将获得显著优势。整体前景乐观,值得持续关注和投资。

研究方法论 - 本报告的研究方式是什么?

本报告综合运用了二手数据收集、行业访谈、专家评审和趋势外推模型。数据来源包括公司年报、市场调研机构、行业协会以及公开的技术白皮书。采用自上而下的宏观估算结合自下而上的细分市场验证,确保预测的可靠性与可操作性。

研究范围 - 包含哪些内容和限制?

报告覆盖零信任安全的核心组件、部署方式、认证方式及组织规模四大细分,并对全球主要地区进行分析。范围限定在已公开的市场规模、预测数据及主要竞争者信息,不涉及未披露的专有财务细节或地区具体份额。

关键公司及近期动态 - 领先企业的最新公告、产品发布、合作和战略发展有哪些?

Akamai 推出基于 Edge Cloud 的零信任访问加速服务;Cato Networks 完成与大型云服务商的深度集成;Check Point 发布统一威胁管理平台的零信任模块;Cisco 通过收购云安全公司强化 ZTNA 能力;Fortinet 推出集成 AI 的下一代防火墙;Microsoft 将 Azure AD 与 Entra 结构化整合;Okta 发布更强的身份验证 SDK;Palo Alto Networks 通过 Prisma Cloud 拓展多云零信任覆盖;VMware 在 NSX‑T 中加入原生零信任策略;Zscaler 与多家全球运营商达成合作,扩展其纯云安全平台。