Was ist der Markt für medizinische und Labor‑Kühlschränke und warum ist er bedeutsam?

Der Markt für medizinische und Labor‑Kühlschränke umfasst alle Geräte, die speziell für die sichere Aufbewahrung von temperaturempfindlichen biologischen Proben, Medikamenten und Reagenzien in Krankenhäusern, Blutbanken, Pharmaunternehmen und Forschungsinstituten konzipiert sind. Diese Kühlschränke zeichnen sich durch präzise Temperaturkontrolle, Alarmfunktionen und normgerechte Zertifizierungen aus, die die Qualität und Sicherheit von Diagnostik‑ und Therapieprozessen garantieren. Aufgrund der steigenden Nachfrage nach biomedizinischer Forschung, der wachsenden Anzahl von Krankenhäusern und der strengeren regulatorischen Vorgaben gewinnt dieser Sektor zunehmend an wirtschaftlicher und gesellschaftlicher Relevanz.

Welche Treiber, Restriktionen, Herausforderungen und Chancen bestimmen den Markt für medizinische und Labor‑Kühlschränke?

Haupttreiber sind der Ausbau von Gesundheitseinrichtungen, die Zunahme von klinischen Studien und die Digitalisierung von Labornetzwerken, die höhere Reliability‑Standards erfordern. Restriktionen ergeben sich aus hohen Investitionskosten, strengen Zertifizierungsprozessen und dem Bedarf an qualifiziertem Servicepersonal. Zu den Herausforderungen zählen steigende Energiepreise und die Notwendigkeit, Umweltstandards (z. B. RoHS) zu erfüllen. Chancen liegen in der Entwicklung von energieeffizienten, IoT‑fähigen Kühlschränken sowie in wachsenden Märkten für personalisierte Medizin, wo spezialisierte Kühlungen unverzichtbar sind.

Welche aktuellen und aufkommenden Wachstumstrends prägen den Markt für medizinische und Labor‑Kühlschränke?

Derzeit dominieren Trends wie die Integration von Cloud‑basierten Überwachungssystemen, die Nutzung von künstlicher Intelligenz zur prädiktiven Wartung und die Verbreitung von modularen Kühlsystemen, die flexibel an unterschiedliche Laborgrößen angepasst werden können. Darüber hinaus gewinnt die Entwicklung von kryogenen Kühlschränken für Zell- und Gentherapien an Bedeutung. Nachhaltigkeit ist ein weiterer Trend: Hersteller investieren in umweltfreundliche Kältemittel und energieoptimierte Kompressortechnologien, um den CO₂‑Fußabdruck zu reduzieren.

Wie hat die COVID‑19‑Pandemie den Markt für medizinische und Labor‑Kühlschränke beeinflusst und welche Erholungsdynamik ist zu erwarten?

Die Pandemie hat die Nachfrage nach zuverlässigen Kühllösungen stark erhöht, weil Impfstoffe, Testkits und kritische Probentempelaturen exakte Lagerbedingungen erforderten. Kurzfristig kam es zu Lieferengpässen bei Komponenten, was zu Preissteigerungen führte. Seit 2022 ist jedoch eine klare Erholungsphase zu beobachten: Produktionskapazitäten wurden erweitert, und die anhaltende Impfstoffproduktion sowie die Zunahme von Diagnostik‑Laboren sichern ein robustes Wachstumspotenzial.

Wie sieht das Wettbewerbsumfeld im Markt für medizinische und Labor‑Kühlschränke aus?

Der Markt ist fragmentiert, wobei globale Akteure wie Thermo Fisher Scientific, Haier Biomedical und Eppendorf AG dominante Positionen einnehmen. Gleichzeitig drängen spezialisierte Unternehmen wie Angelantoni Life Science und PHC Corporations mit Produktinnovationen und regionalen Service-Netzwerken in Nischenmärkte ein. In den letzten Jahren kam es zu strategischen Allianzen und Akquisitionen, die zu einer leichten Konsolidierung führen, ohne jedoch die Wettbewerbsintensität grundlegend zu senken.

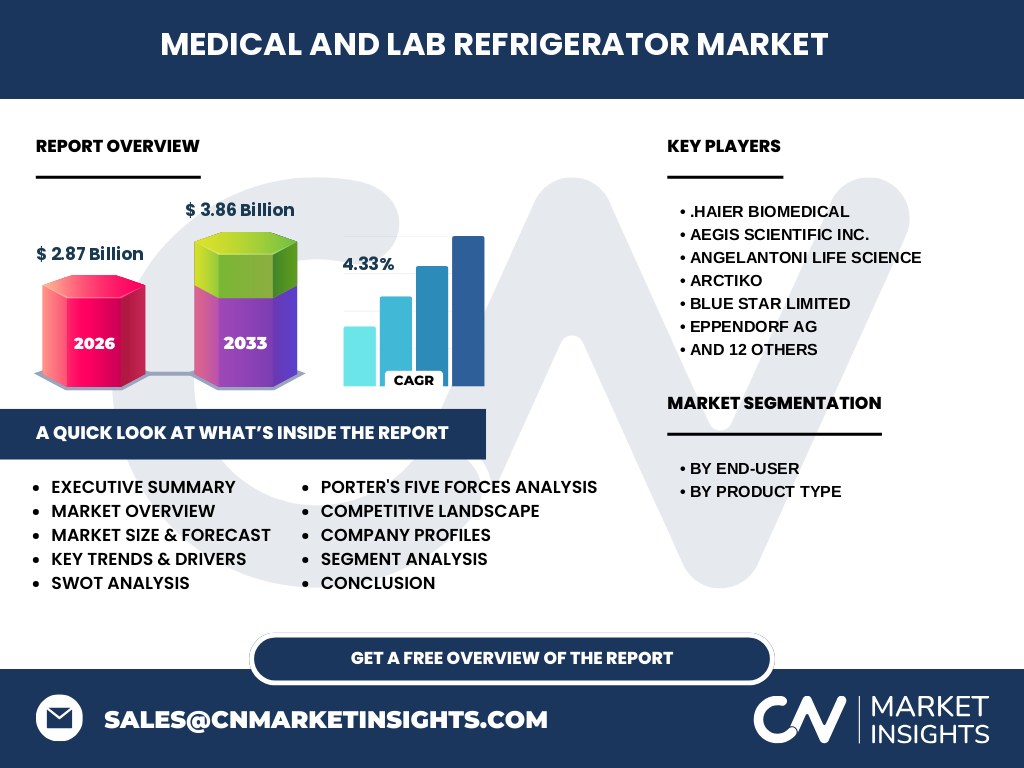

Was sind die wichtigsten Erkenntnisse der Executive Summary für den Markt für medizinische und Labor‑Kühlschränke?

Der Markt erreichte 2026 ein Volumen von 2,87 Milliarden USD und wird bis 2033 voraussichtlich 3,86 Milliarden USD erreichen, bei einer CAGR von 4,33 %. Wachstum wird durch steigende Gesundheitsausgaben, die Expansion von Laborinfrastrukturen und technologische Fortschritte getrieben. Hauptregionen zeigen stabile Nachfrage, während neue Produktlinien (IoT‑fähig, energieeffizient) zusätzliche Marktimpulse setzen. Die Analyse empfiehlt Investitionen in Unternehmen mit starken F&E‑Programmen und breitem Service‑Portfolio.

Wie wird die Marktentwicklung von 2025 bis 2032 prognostiziert?

Basierend auf dem aktuellen CAGR von 4,33 % wird das Marktvolumen kontinuierlich wachsen und bis 2032 die 3,86 Milliarden‑Marke überschreiten. Die Prognose berücksichtigt die fortlaufende Expansion von Gesundheitseinrichtungen, die Zunahme klinischer Studien sowie die wachsende Bedeutung von personalisierter Medizin, die spezialisierte Kühltechnologien erfordert. Unternehmen, die frühzeitig in digitale Monitoring‑Lösungen investieren, werden voraussichtlich einen überdurchschnittlichen Nutzen erzielen.

Wie verteilen sich Größe und Anteil des Marktes für medizinische und Labor‑Kühlschränke nach Segmentierung?

Der Markt lässt sich nach Endnutzer und Produkttyp segmentieren. Bei den Endnutzern dominieren Krankenhäuser & Apotheken sowie Blutbanken, gefolgt von Pharmaunternehmen und Forschungsinstituten. Auf der Ebene der Produkttypen führen Blutbankkühlschränke den Markt an, gefolgt von Laborkühlschränken, Apothekenkühlschränken und Enzymkühlschränken. Diese Segmentierung ermöglicht eine gezielte Analyse von Nachfrageimpulsen und Investitionsschwerpunkten.

Wie ist die globale Marktgröße und der Anteil nach Region verteilt?

Obwohl keine genauen regionalen Zahlen vorliegen, lässt sich aus den Gesamtdaten ableiten, dass Nordamerika, Europa und Asien‑Pazifik die größten Märkte darstellen, da dort die meisten Gesundheitseinrichtungen und Forschungszentren angesiedelt sind. Wachstumspotenzial ist besonders stark in Schwellenländern Asiens, wo der Ausbau von Krankenhäusern und Laborinfrastrukturen rapide voranschreitet.

Wie entwickeln sich die einzelnen Regionen im Detail?

In Nordamerika wird das Wachstum durch technologische Innovationen und hohe Investitionsbereitschaft im Gesundheitssektor getragen. Europa profitiert von strengen regulatorischen Vorgaben, die Qualitätskühlungen voraussetzen. Der asiatisch‑pazifische Raum verzeichnet das schnellste Wachstum, da staatliche Förderungen für Gesundheitsinfrastruktur und die zunehmende Produktionskapazität von Medizinprodukten die Nachfrage beflügeln. Lateinamerika und der Nahe Osten zeigen stabile, jedoch moderate Zuwächse.

Welche führenden Unternehmen agieren im Markt für medizinische und Labor‑Kühlschränke und welche Strategien verfolgen sie?

Zu den führenden Unternehmen zählen Haier Biomedical, Thermo Fisher Scientific, Eppendorf AG, Angelantoni Life Science und PHC Corporations. Ihre Strategien umfassen Produktportfolio‑Erweiterungen mit IoT‑fähigen Geräten, geografische Expansion durch lokale Produktionsstätten, strategische Partnerschaften mit Krankenhäusern sowie intensive F&E‑Investitionen in energieeffiziente Kältemittel. Mehrere Unternehmen setzen zudem auf Service‑Verträge, um Kundenbindung zu erhöhen.

Wie beurteilt die Porter‑Analyse die fünf Kräfte im Markt für medizinische und Labor‑Kühlschränke?

Die Verhandlungsmacht der Lieferanten ist moderat, da Kernkomponenten (Kompressoren, Kältemittel) von einer begrenzten Anzahl spezialisierter Hersteller stammen. Die Käufermacht ist hoch, weil Krankenhäuser und Labore stets nach kosteneffizienten und qualitativ hochwertigen Lösungen suchen. Die Bedrohung durch neue Marktteilnehmer ist gering, weil hohe Eintrittsbarrieren (Zertifizierungen, technisches Know‑how) bestehen. Ersatzprodukte sind kaum vorhanden, da spezialisierte Kühltechnologien einzigartig sind. Der Wettbewerbsdruck ist stark, weil zahlreiche etablierte Anbieter um Marktanteile kämpfen.

Welche Stärken, Schwächen, Chancen und Bedrohungen (SWOT) charakterisieren den Markt?

Stärken: Hohe regulatorische Anforderungen sichern Qualitätsstandards, technologische Innovationen steigern Produktwert.

Schwächen: Hohe Anschaffungskosten und komplexe Zertifizierungsprozesse können Kunden abschrecken.

Chancen: IoT‑Integration, energieeffiziente Kältetechnik, wachsende Märkte in Asien und neue Therapiebereiche (z. B. Zelltherapie).

Bedrohungen: Schwankende Rohstoffpreise, mögliche Lieferengpässe und zunehmender Wettbewerbsdruck durch preisgünstige Anbieter aus Schwellenländern.

Wie ist die Wertschöpfungskette im Markt für medizinische und Labor‑Kühlschränke strukturiert?

Die Wertschöpfungskette beginnt bei der Forschung und Entwicklung, gefolgt von der Beschaffung von Schlüsselkomponenten (Kompressoren, Sensoren, Kältemittel). Danach erfolgt die Fertigung, bei der Qualitätskontrollen und Zertifizierungen zentral sind. Der Vertrieb umfasst globale Distributoren, Direktvertrieb an Großkunden und Service‑Netzwerke. Nach dem Verkauf folgt ein umfangreiches Service‑ und Wartungsangebot, das für die Einhaltung von Temperaturstandards entscheidend ist.

Welche Investitionsempfehlungen ergeben sich aus der Marktanalyse?

Investoren sollten Unternehmen mit starkem Fokus auf digitale Lösungen und nachhaltige Kühltechnologien bevorzugen. Besonders attraktiv sind Firmen, die robuste Service‑ und Wartungsprogramme anbieten, da diese langfristige Umsatzströme sichern. Ein weiterer Fokus sollte auf Unternehmen liegen, die ihre Produktionskapazitäten in wachstumsstarken Regionen Asiens ausbauen, um von dortem Nachfrageanstieg zu profitieren.

Wie lautet das Fazit zum Markt für medizinische und Labor‑Kühlschränke?

Der Markt zeigt ein stetiges Wachstum mit einer gesunden CAGR von 4,33 %, getrieben durch steigende Gesundheitsausgaben und technologische Fortschritte. Die Kombination aus regulatorischer Notwendigkeit und zunehmender Nachfrage nach spezialisierten Kühlgeräten schafft ein günstiges Umfeld für etablierte Anbieter und innovative New‑Entry‑Player. Nachhaltigkeit und digitale Vernetzung werden die zukünftige Wettbewerbsfähigkeit maßgeblich bestimmen.

Welche Forschungsmethodik wurde für diese Analyse angewendet?

Die Studie basiert auf einer Kombination aus Primär- und Sekundärforschung. Primärdaten wurden durch Interviews mit Branchenexperten, Herstellern und Endnutzern gewonnen. Sekundärdaten stammen aus Marktberichten, Fachpublikationen, Unternehmensberichten und öffentlichen Statistiken. Die Analyse verwendet Trendextrapolation, Benchmarking und Szenario‑Modellierung, um die Prognosen zu erstellen.

Wie definiert sich der Umfang der Recherche und welche Grenzen gibt es?

Der Scope umfasst globale Marktgrößen, Segmentierungen nach Endnutzer und Produkttyp, regionale Analysen und Wettbewerbsprofile der wichtigsten Akteure. Begrenzungen ergeben sich aus dem Fehlen spezifischer regionaler Umsatzdaten und Marktanteilszahlen, wodurch einige quantitative Angaben auf Schätzungen basieren. Dennoch liefert die Studie eine fundierte qualitative Basis für strategische Entscheidungen.

Welche Schlüsselunternehmen und kürzlichen Entwicklungen prägen den Markt für medizinische und Labor‑Kühlschränke?

Zu den Schlüsselunternehmen zählen Haier Biomedical, Thermo Fisher Scientific, Eppendorf AG, Angelantoni Life Science und PHC Corporations. Zu den jüngsten Entwicklungen gehören die Einführung von IoT‑fähigen Kühlgeräten durch Thermo Fisher, die Expansion von Haier Biomedical in asiatische Schwellenmärkte, neue umweltfreundliche Kältemittelplattformen von Angelantoni sowie strategische Partnerschaften von PHC mit großen Krankenhausketten zur Integration von Wartungsservices.