Was ist der Markt für bildgeführte Strahlentherapie – Definition, Umfang und Bedeutung?

Der Markt für bildgeführte Strahlentherapie umfasst alle Produkte, Dienstleistungen und Systeme, die bildgebende Verfahren (wie Magnetresonanztomographie, Positronen‑Emissions‑Tomographie und Computertomographie) zur präzisen Steuerung von Strahlentherapie‑Behandlungen integrieren. Der Umfang erstreckt sich von Krankenhaus‑ und Onkologiezentren bis hin zu spezialisierten Strahlentherapieeinrichtungen. Die Bedeutung liegt in der erhöhten Zielgenauigkeit, reduziertem gesunden Gewebeverlust und verbesserten Therapieerfolgen bei verschiedenen Krebsarten, was das Patienten‑Outcome und die klinische Wirtschaftlichkeit stärkt.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen bestimmen den Markt für bildgeführte Strahlentherapie?

Wichtige Treiber sind der steigende Krebsbedarf, technologische Fortschritte in Bildgebung und Robotik sowie die wachsende Akzeptanz von personalisierter Medizin. Hemmnisse umfassen hohe Investitionskosten, komplexe regulatorische Anforderungen und Fachkräftemangel. Herausforderungen betreffen die Integration verschiedener Bildmodalitäten in bestehende Systeme und die Notwendigkeit standardisierter Daten. Chancen ergeben sich aus der Einführung KI‑gestützter Planung, dem Ausbau von ambulanten Zentren und der Erschließung neuer Indikationen wie gynäkologische und Kopf‑und‑Hals‑Krebserkrankungen.

Welche Wachstumstrends prägen den Markt für bildgeführte Strahlentherapie?

Aktuelle Trends umfassen die Verbreitung von MR‑gesteuerter Radiotherapie, die Kombination von PET‑Bildgebung mit adaptiver Dosierung und die Nutzung von Echtzeit‑Tracking‑Technologien. Darüber hinaus wachsen digitale Plattformen für Fernüberwachung und Datenanalyse. Eine zunehmende Nachfrage nach präzisen, hypofraktionierten Behandlungsprotokollen treibt die Entwicklung kompakter, multifunktionaler Systeme voran, während die Zusammenarbeit zwischen Bildgebung und Strahlentherapie weiter vertieft wird.

Wie hat COVID‑19 den Markt für bildgeführte Strahlentherapie beeinflusst und welche Erholungsdynamik ist zu erwarten?

Die Pandemie führte zu temporären Verzögerungen elektiver onkologischer Eingriffe und einer Verlagerung von Ressourcen. Gleichzeitig beschleunigte sie die Digitalisierung und den Einsatz telemedizinischer Lösungen, die auch die Bilddatenübertragung unterstützen. Nach der akuten Phase zeigt sich eine robuste Erholung, da aufgelaufene Behandlungskapazitäten und ein gesteigertes Bewusstsein für präzise, effiziente Therapien zu einer schnellen Wiederaufnahme und zu neuem Investitionsdruck führen.

Wie sieht die Wettbewerbslandschaft im Markt für bildgeführte Strahlentherapie aus?

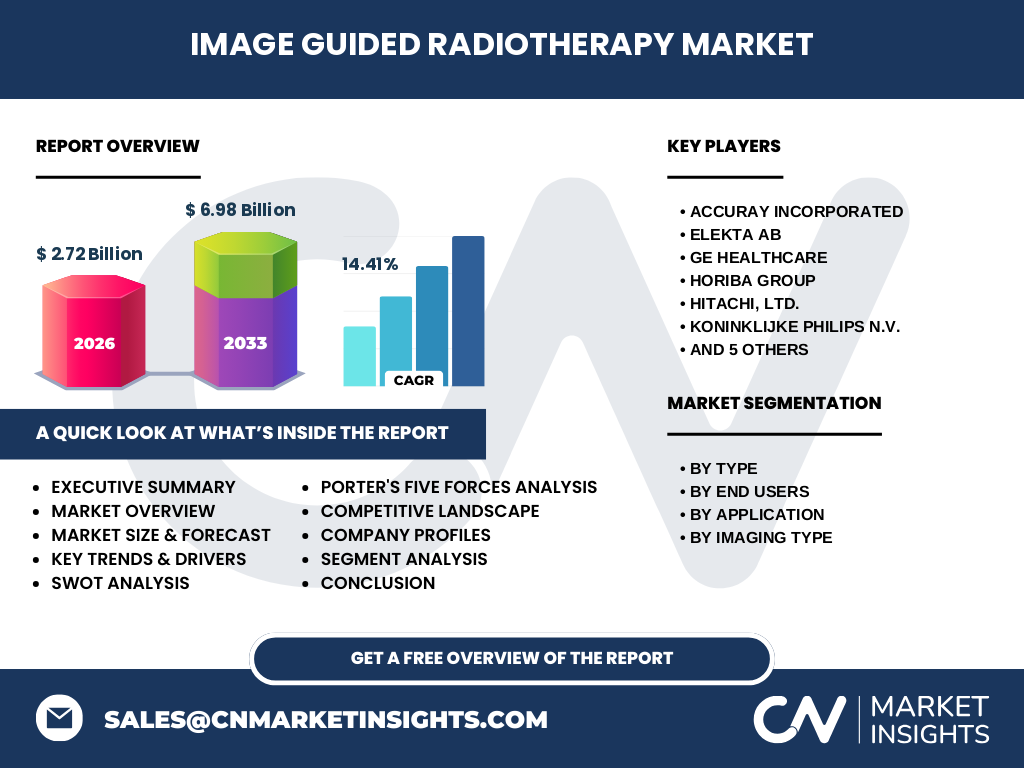

Die Branche wird von einer Reihe etablierter Medizintechnik‑Giganten dominiert, darunter Accuray Incorporated, Elekta AB, GE Healthcare, HORIBA Group, Hitachi Ltd., Koninklijke Philips N.V., Siemens AG, TOSHIBA CORPORATION, Varian Medical Systems, Inc., ViewRay und Vision RT Ltd. Diese Unternehmen konsolidieren ihr Portfolio durch strategische Akquisitionen, Kooperationen und intensive F&E. Der Wettbewerb fokussiert sich auf technologische Differenzierung, Service‑Exzellenz und geografische Expansion.

Was sind die wichtigsten Erkenntnisse des Executive Summary zum Markt für bildgeführte Strahlentherapie?

Der Markt weist ein starkes Wachstum mit einem CAGR von 14,41 % auf und wird von 2,72 Mrd. USD (2026) auf 6,98 Mrd. USD (2033) steigen. Treiber sind steigende Krebsinzidenz, technologische Innovationen und die Nachfrage nach präziser Therapie. Haupthemmnisse bleiben hohe Kosten und regulatorische Hürden. Die Segmentierung nach Typ, Endnutzer, Anwendung und Bildgebungstyp bietet vielfältige Eintritts‑ und Expansionsmöglichkeiten, während die größten Wettbewerber ihre Marktposition durch Innovation und Partnerschaften festigen.

Wie entwickelt sich die Prognose für den Markt für bildgeführte Strahlentherapie im Zeitraum 2025‑2032?

Auf Basis des angegebenen CAGR von 14,41 % wird erwartet, dass der Markt kontinuierlich expandiert und bis 2032 ein signifikantes Volumen erreicht, das die aktuelle Trendlinie weit übertrifft. Die steigende Nachfrage in Krankenhäusern, Onkologie‑ und Strahlentherapiezentren, kombiniert mit der Erweiterung der Anwendungsspektren (z. B. Brust‑ und Prostatakrebs), wird das Wachstum nachhaltig unterstützen.

Wie verteilt sich die Marktgröße und der Marktanteil nach den Segmente Typ, Endnutzer, Anwendung und Bildgebungstyp?

Der Markt wird nach Typ in Produkt‑ und Dienstleistungssegmente unterteilt, nach Endnutzern in Krankenhäuser, Onkologie‑ und Strahlentherapiezentren, nach Anwendung in Brust‑, Lungen‑, Magen‑Darm‑, Prostata‑, gynäkologische und Kopf‑und‑Hals‑Krebserkrankungen sowie nach Bildgebungstyp in Magnetresonanztomographie, Positronen‑Emissions‑Tomographie und Computertomographie. Diese mehrdimensionale Struktur ermöglicht es Unternehmen, gezielte Strategien für jedes Teilsegment zu entwickeln, wobei die größten Chancen im Krankenhaus‑ und Onkologie‑Segment sowie bei bildgebenden Kombinationen von MRI und PET zu erwarten sind.

Wie sieht die globale Marktgröße und Marktanteilsverteilung nach Regionen für bildgeführte Strahlentherapie aus?

Obwohl konkrete regionale Zahlen nicht vorliegen, lässt sich aus den globalen Wachstumsdaten ableiten, dass Nordamerika, Europa und Asien‑Pazifik die Haupttreiber sind, da hier die meisten führenden Hersteller ihren Sitz haben und erhebliche Investitionen in Gesundheitsinfrastruktur tätigen. Der wachsende Bedarf in Schwellenländern sorgt für zusätzliche Chancen, insbesondere in Asien‑Pazifik, wo die Onkologie‑Versorgung rasch ausgebaut wird.

Welche regionalen Analysen und Marktleistungen charakterisieren den Markt für bildgeführte Strahlentherapie?

In Nordamerika dominieren fortgeschrittene Forschungseinrichtungen und ein starkes Finanzierungssystem, was zu einer frühen Adoption von MR‑gesteuerter Radiotherapie führt. Europa zeichnet sich durch strenge regulatorische Standards und ein dichtes Netzwerk von spezialisierten Krebszentren aus, was die Implementierung von Bild‑und‑Therapie‑Hybridgeräten fördert. Der asiatisch‑pazifische Raum verzeichnet ein rapides Wachstum dank staatlicher Gesundheitsprogramme und einer wachsenden Mittelschicht, die den Zugang zu modernster Onkologie erhöht.

Welche führenden Unternehmensprofile prägen den Markt für bildgeführte Strahlentherapie?

Accuray Incorporated ist bekannt für robotergesteuerte Systeme wie die CyberKnife®‑Technologie. Elekta AB fokussiert sich auf integrierte Bild‑Therapie‑Lösungen. GE Healthcare und Siemens AG bieten umfassende Bildgebungsausrüstung, die nahtlos in Strahlentherapie‑Workflows integriert werden können. Varian Medical Systems, Inc. stellt eine breite Palette von Linearbeschleunigern und Bildguidance‑Modulen bereit. Philips N.V. und Hitachi Ltd. liefern hochauflösende MRI‑ und CT‑Systeme, während ViewRay innovative Magnet‑gesteuerte Strahlentherapie kombiniert. Vision RT Ltd. konzentriert sich auf Echtzeit‑Tracking‑Lösungen. Diese Unternehmen differenzieren sich durch Patentportfolios, Service‑Netzwerke und globale Vertriebsstrukturen.

Wie beurteilt die Porter‑Five‑Forces-Analyse den Wettbewerb im Markt für bildgeführte Strahlentherapie?

Bedrohung durch neue Anbieter ist moderat, weil hohe Kapital‑ und Technologiebarkeiten Eintrittsbarrieren bilden. Die Verhandlungsstärke der Lieferanten ist gering bis moderat, da viele Komponenten standardisiert sind, jedoch spezialisierte Bildgebungschips höhere Macht haben. Kunden (Krankenhäuser, Onkologie‑zentren) besitzen zunehmende Verhandlungsstärke durch Budgetdruck und Alternativangebote. Die Bedrohung durch Substitute ist begrenzt, da nur wenige Therapieformen vergleichbare Präzision bieten. Der Wettbewerb unter bestehenden Unternehmen ist intensiv, getrieben von Innovation, Service‑Qualität und Preisgestaltung.

Welche SWOT‑Analyse lässt sich für den Markt für bildgeführte Strahlentherapie ableiten?

Stärken: Hohe klinische Präzision, steigende Nachfrage nach personalisierter Therapie, starke Innovationspipeline. Schwächen: Hohe Anfangsinvestitionen, komplexe Implementierung, regulatorische Hürden. Chancen: Integration von KI, Expansion in Schwellenländer, Entwicklung neuer Indikationen und Kombinationsbehandlungen. Risiken: Wirtschaftliche Abschwünge, Preis‑ und Kostendruck, mögliche technologische Disruptionen durch alternative Therapien.

Wie gestaltet sich die Wertschöpfungskette im Markt für bildgeführte Strahlentherapie?

Die Kette beginnt bei der Forschung und Entwicklung von Bildgebung‑ und Strahlentechnologien, gefolgt von Komponentenfertigung (Detektoren, Linearbeschleuniger, Software). Anschließend erfolgt die Systemintegration, Qualitäts‑ und Zulassungsprüfung, Vertrieb über globale Netzwerke und Installation beim Endnutzer. Der Service‑ und Wartungsbereich, Schulungen, Datenmanagement und klinische Support‑Dienste schließen die Kette ab. Jede Stufe erfordert enge Kooperation zwischen Herstellern, Klinikbetreibern und Regulierungsbehörden.

Welche wichtigsten Investitionseinsichten ergeben sich für den Markt für bildgeführte Strahlentherapie?

Investoren sollten Unternehmen mit starkem Patentportfolio und nachweislicher Erfolgsbilanz in der Bild‑Therapie‑Integration priorisieren. Partnerschaften mit Kliniken für klinische Studien und frühe Markteinführung erhöhen die Marktdurchdringung. Fokus auf Regionen mit wachsender Onkologie‑Infrastruktur (Asien‑Pazifik) bietet höheres Renditepotenzial. Zusätzlich lohnt sich die Finanzierung von KI‑gestützten Planungs‑ und Bildanalyse‑Plattformen, da diese zukünftige Kostenreduktion und Effizienz versprechen.

Was sind die wichtigsten Schlussfolgerungen zum Markt für bildgeführte Strahlentherapie?

Der Markt befindet sich in einem dynamischen Wachstumszyklus, gestützt durch technologische Innovationen und steigende Nachfrage nach präziser Krebsbehandlung. Trotz hoher Investitionskosten überwiegen die langfristigen Chancen, insbesondere durch die Verbreitung von MRI‑ und PET‑gesteuerten Systemen. Die führenden Unternehmen konsolidieren ihre Positionen, während neue Marktteilnehmer durch spezialisierte KI‑Lösungen eintreten können. Insgesamt bietet der Markt attraktive Renditen für Investoren, die auf Technologie‑ und Service‑Exzellenz setzen.

Wie wurde die Forschung für diesen Bericht zum Markt für bildgeführte Strahlentherapie durchgeführt?

Die Methodik kombiniert Sekundärforschung aus Fachpublikationen, Geschäftsberichten, Marktstudien und regulatorischen Quellen mit Primärinterviews von Branchenexperten, Klinikverantwortlichen und Technologieanbietern. Daten wurden trianguliert, um Trends, Wachstumsfaktoren und Wettbewerbsdaten zu validieren. Die quantitative Analyse stützt sich auf die bereitgestellten Finanzzahlen (Marktgröße 2026: 2,72 Mrd. USD, Prognose 2027‑2033: 6,98 Mrd. USD, CAGR 14,41 %).

Welcher Umfang und welche Grenzen gelten für die Marktstudie zur bildgeführten Strahlentherapie?

Der Bericht deckt globale Segmente nach Typ, Endnutzer, Anwendung und Bildgebungstyp ab und berücksichtigt die wichtigsten geografischen Regionen. Begrenzungen ergeben sich aus der Verfügbarkeit von regionalspezifischen Umsatzdaten und Marktanteilen, die nicht im Detail ausgewiesen wurden. Dennoch liefert die Analyse ein umfassendes Bild der treibenden Kräfte, Wettbewerbslandschaft und Zukunftsperspektiven.

Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Markt für bildgeführte Strahlentherapie?

Zu den Schlüsselakteuren zählen Accuray (Weiterentwicklung von CyberKnife®), Elekta (Neue Hybrid‑Linac‑Modelle), GE Healthcare (Integration von CT‑ und MR‑Schnittstellen), Siemens AG (AI‑gestützte Bild‑Therapie‑Plattformen), Varian Medical Systems (Erweiterung des TrueBeam‑Portfolios) sowie ViewRay (Einführung magnetischer Linearbeschleuniger). Aktuelle Entwicklungen umfassen strategische Partnerschaften zwischen Bildgebungslieferanten und Strahlentherapie‑Herstellern, Produktlaunches für adaptive Radiotherapie und Investitionen in cloudbasierte Datenanalyse‑Lösungen.