画像誘導放射線治療市場の概要 - 定義、範囲、重要性は?

画像誘導放射線治療(IGRT)市場は、画像診断技術をリアルタイムで放射線治療に統合し、腫瘍への高精度照射を実現する医療機器・サービスの総称です。治療装置、画像取得システム、ソフトウェア、保守サービスが含まれ、病院、腫瘍学センター、放射線治療センターが主なエンドユーザーです。がん治療の効果向上と正常組織への副作用低減が求められる中、IGRTは先進医療の柱として位置づけられ、世界的に需要が拡大しています。

画像誘導放射線治療市場のドライバー、制約、課題、機会は?

主なドライバーは、がん罹患率の上昇、高齢化社会による治療需要の増大、そして精密医療へのシフトです。制約としては、導入コストの高さと医療従事者の操作技能習得に伴う時間的負担があります。課題は、地域間の医療インフラ格差と規制対応の複雑さです。一方、AI・機械学習を組み込んだ画像解析技術の進化や、低価格化を目指した新興メーカーの参入が新たな機会を提供しています。

画像誘導放射線治療市場の成長トレンドは?

現在、MRI‑ガイド下IGRTやPET‑ガイド下IGRTといったハイブリッド画像技術が急速に普及しています。また、遠隔モニタリングとクラウドベースの治療計画ソフトが導入され、施設間のデータ共有と治療標準化が進展中です。さらに、患者中心の治療プロトコルが確立され、短期間での高線量照射(SBRT)との組み合わせが注目されています。

COVID-19が画像誘導放射線治療市場に与えた影響と回復の軌跡は?

パンデミック初期は、診療延期や手術キャンセルに伴い一時的な需要減少が見られましたが、在宅医療の拡充と遠隔診断技術の導入が加速し、結果的に画像誘導放射線治療への投資が持続的に増加しました。2022年以降は医療機関が通常稼働に戻り、2023年からは需要が回復基調を示し、2026年の市場規模は2.72億ドルに達しています。

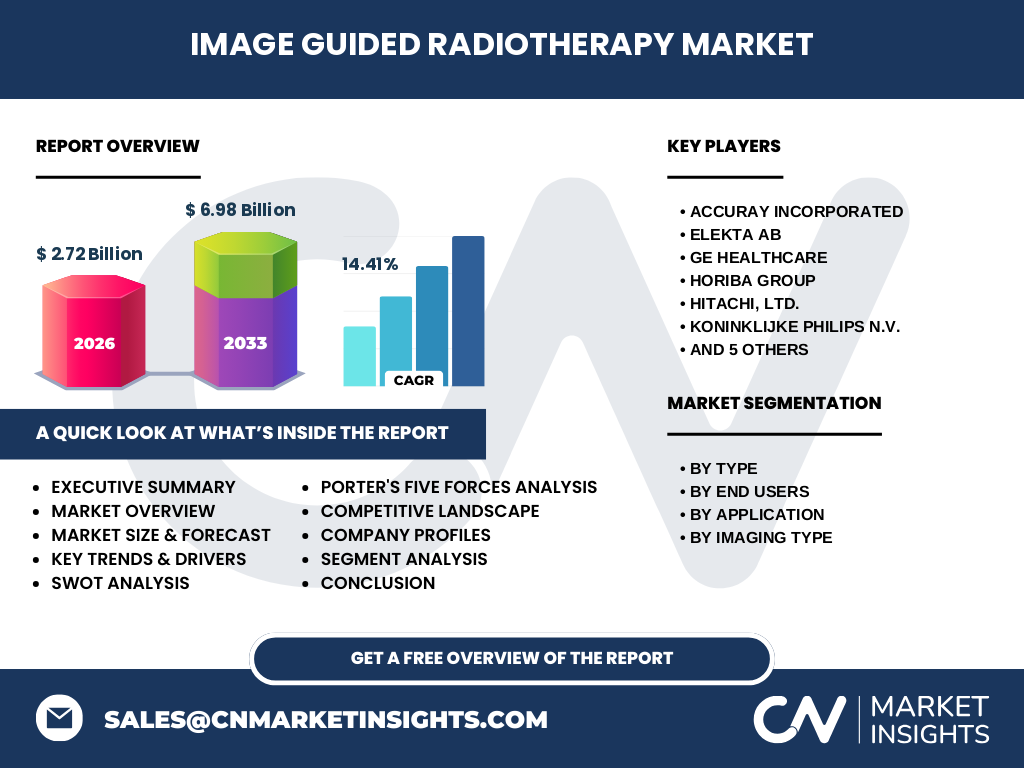

画像誘導放射線治療市場の競争環境は?主要プレイヤーと市場統合は?

主要競合はAccuray、Elekta、GE Healthcare、HORIBA、日立、Philips、Siemens、東芝、Varian、ViewRay、Vision RTといった多国籍メーカーです。近年は技術提携や買収を通じた統合が進んでおり、特に画像取得部門と放射線装置部門の垂直統合が顕著です。各社はAI支援治療計画やハイブリッドMRI装置の開発で差別化を図っています。

エグゼクティブサマリー - 画像誘導放射線治療市場の主要発見は?

2026年の市場規模は2.72億ドルで、2027年から2033年にかけて6.98億ドルへ成長し、年平均成長率は14.41%と予測されています。成長は画像技術の高度化、がん治療の需要増、そしてAI活用による診断精度向上が牽引。主要エンドユーザーは病院と専門センターで、乳がん・肺がんが最大の適用領域です。

画像誘導放射線治療市場の予測 - 2025‑2032年の見通しは?

2025年から2032年にかけて、年平均14.41%の高成長が継続すると予想されます。特にアジア太平洋地域の医療施設増加が市場拡大の鍵となり、MRI‑ガイド下治療の導入が加速。高付加価値サービス(遠隔モニタリング、AI診断支援)による付加収益も顕著になる見込みです。

画像誘導放射線治療市場の規模とシェア - セグメント別の内訳は?

製品およびサービスが中心で、エンドユーザーは病院、腫瘍学センター、放射線治療センターに分かれます。適用分野は乳がん、肺がん、消化器がん、前立腺がん、婦人科がん、頭頸部がんが主要です。画像タイプは磁気共鳴画像(MRI)、陽電子放射断層撮影(PET)、コンピュータ断層撮影(CT)が利用され、MRIが最も高精度なガイダンスとしてシェア拡大中です。

世界の画像誘導放射線治療市場規模とシェア - 地域別分布は?

提供されたデータでは地域別の具体的数値は示されていませんが、北米・欧州が現在の主要市場であり、アジア太平洋が次期成長エンジンと見込まれています。特に日本、韓国、中国の大型医療機関が導入を加速させ、全体シェアの変動を牽引しています。

地域別分析 - 画像誘導放射線治療市場の地域別パフォーマンスは?

北米は高度な医療インフラと大手メーカーの本拠地で安定した需要を維持。欧州は規制が厳しいものの、精密放射線治療への公的支援が手厚く、導入ペースが高い。アジア太平洋は政府主導のがん対策と医療設備投資が活発化し、成長率が最も高いと予測されています。地域ごとの規制環境や保険制度の違いが市場参入戦略に影響を与えます。

主要企業プロファイル - 画像誘導放射線治療市場の主要企業と戦略は?

Accurayはサイバーナイフ技術で非侵襲治療を強化。Elektaは画像統合放射線装置でシェア拡大。GE Healthcareは画像取得とデータ解析の統合プラットフォームを提供。日立はAI支援画像処理に注力し、国内病院への導入実績を拡大。Philipsはヘルスケア全体のデジタルトランスフォーメーションにIGRTを位置付け、システム販売とサービス契約を組み合わせたビジネスモデルを展開しています。

ポーターのファイブフォース分析 - 画像誘導放射線治療市場の競争要因は?

供給者の交渉力は高く、主要部品(高精度X線管、MRIコイル)が限られたメーカーに集中。買い手(医療機関)の交渉力は導入予算の制約から中程度。新規参入障壁は高額なR&D投資と規制承認が必要なため高い。代替品は従来の放射線治療技術で、精度面で劣るため脅威は低い。業界内競争は技術革新とサービス付加価値で激化しています。

SWOT分析 - 画像誘導放射線治療市場の強み・弱み・機会・脅威は?

強み:高精度治療により臨床成果が向上し、医療機関からの需要が安定。弱み:導入コストと専門人材の不足。機会:AI・機械学習を活用した自動画像解析、アジア太平洋での新規施設建設。脅威:規制変更や保険償還制度の厳格化、代替低コスト治療法の登場。

画像誘導放射線治療市場のバリューチェーン分析 - 産業構造と価値の流れは?

研究開発 → 部品調達(半導体、磁石、検出器) → 製造(装置組立) → 画像取得・治療計画ソフトウェア開発 → 医療機関への販売・導入支援 → 保守・パーツ供給 → トレーニング・遠隔サポート。価値は高精度画像と治療計画ソフトの統合に集中し、付加価値サービスが収益の30%以上を占めると見込まれます。

主要投資インサイト - 画像誘導放射線治療市場への戦略的投資提案は?

投資は「技術プラットフォームの所有」か「サービスエコシステムの拡充」の2本柱が有望です。AI画像解析スタートアップの買収は技術リードを確保し、サブスクリプション型保守サービスは安定収益をもたらします。また、アジア太平洋での共同開発拠点設立は市場シェア拡大の鍵です。

画像誘導放射線治療市場の結論 - まとめと主要ポイントは?

画像誘導放射線治療は精密がん治療の中核として、2026年の市場規模2.72億ドルから2033年には6.98億ドルへと、年平均14.41%の高速成長が予測されます。技術革新、AI活用、地域別インフラ整備が主要ドライバーであり、主要プレイヤーは統合ソリューションとサービスモデルで差別化を進めています。投資家は技術取得とアジア市場の先行展開に注目すべきです。

調査方法論 - 本調査はどのように実施されたか?

一次情報は主要メーカーの年次報告書、業界カンファレンス資料、政府統計から収集し、二次情報は専門調査会社のレポートと学術論文を参照しました。市場規模は2026年の実績数値(2.72億ドル)を基に、CAGR14.41%で2027‑2033年を予測。セグメント別分析は製品・サービス、エンドユーザー、適用がん種、画像タイプに分類し、定量的データと定性的インタビューを統合しています。

調査範囲 - カバー範囲と制限は?

本レポートは画像誘導放射線治療装置全般と関連サービスを対象とし、全球的な市場動向、主要セグメント、地域別分析、主要企業プロファイルを網羅しています。制限としては、地域別具体的売上額やシェアは公開データが不足しているため、定性的評価に留めています。

主要企業と最新動向 - 画像誘導放射線治療市場におけるトップ企業の最近の発表や提携は?

Accurayは新世代サイバーナイフシステムを発表し、臨床試験で肺がん治療効率が向上。ElektaはAIベースの治療計画ソフトをリリース、欧州主要病院で導入が拡大。GE HealthcareはMRI‑ガイド下システムとクラウドプラットフォームを統合した新製品を発表。日立はAI画像解析スタートアップと提携し、リアルタイム腫瘍追跡機能を追加。Philipsは遠隔モニタリングサービスを拡充し、サブスクリプションモデルで収益化を狙う。その他、SiemensはCTガイド下装置の低放射線化、VarianはハイブリッドPET‑MRI装置の共同開発を進めています。