1. Was versteht man unter dem Lithium‑Ionen‑Batterie‑Recycling‑Markt, und warum ist er bedeutend?

Der Lithium‑Ionen‑Batterie‑Recycling‑Markt umfasst alle Aktivitäten, die darauf abzielen, gebrauchte Lithium‑Ion‑Batterien zu sammeln, zu demontieren, wertvolle Materialien wie Lithium, Kobalt, Nickel und andere Metalle zurückzugewinnen und die Reststoffe umweltfreundlich zu entsorgen. Der Markt spielt eine zentrale Rolle für die Nachhaltigkeit der wachsenden Elektro‑Mobilitäts‑ und Elektronikbranche, reduziert die Abhängigkeit von Primärrohstoffen, senkt CO₂‑Emissionen und unterstützt gesetzliche Vorgaben zu Kreislaufwirtschaft.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen bestimmen den Lithium‑Ionen‑Batterie‑Recycling‑Markt?

Wachstums‑Treiber sind strenge Umweltregulierungen, steigende Nachfrage nach Elektrofahrzeugen und der wachsende Bedarf an kritischen Metallen. Hemmnisse ergeben sich aus hohen Investitionskosten für Recyclinganlagen und heterogenen Batterietypen, die die Prozessoptimierung erschweren. Zu den Herausforderungen zählen die Sicherstellung einer kosteneffizienten Rückgewinnung und die Logistik der Sammelsysteme. Chancen liegen in technologischen Innovationen wie Direkt‑Recycling und Partnerschaften zwischen Batterieherstellern und Recyclingunternehmen.

3. Welche aktuellen und aufkommenden Trends prägen das Wachstum des Lithium‑Ionen‑Batterie‑Recycling‑Marktes?

Ein wichtiger Trend ist die Integration von „Closed‑Loop“-Strategien, bei denen recycelte Materialien unmittelbar in neuen Batteriezellen verwendet werden. Weiterhin steigt die Automatisierung von Demontage‑ und Aufbereitungsschritten, was Kosten senkt und die Wiedergewinnungsrate erhöht. Zusätzlich gewinnt das Recycling von weniger verbreiteten Chemien wie Lithium‑Titanat und Lithium‑Nickel‑Kobalt‑Aluminium‑Oxid an Bedeutung, da neue Anwendungsbereiche diese Technologien nutzen.

4. Wie hat COVID‑19 den Lithium‑Ionen‑Batterie‑Recycling‑Markt beeinflusst und wie sieht die Erholung aus?

Die Pandemie führte zu vorübergehenden Lieferkettenunterbrechungen und reduzierten Sammelvolumina, weil Werkstätten und Recyclingzentren teilweise geschlossen waren. Gleichzeitig beschleunigte die Krise das Bewusstsein für die Notwendigkeit lokaler, resilienter Lieferketten, was langfristig Investitionen in Recyclingkapazitäten förderte. Der Markt hat sich seit 2022 stabilisiert und befindet sich auf einem klaren Aufwärtspfad, unterstützt durch steigende Batteriezahlen in Fahrzeugen und Geräten.

5. Wie gestaltet sich das Wettbewerbsumfeld im Lithium‑Ionen‑Batterie‑Recycling‑Markt?

Der Markt ist fragmentiert, wobei zahlreiche spezialisierte Akteure aktiv sind. Zu den wichtigsten Wettbewerbern zählen American Manganese Inc. (RecycLico Battery Material Inc.), Ecobat Technologies, Fortum, GEM Co. Ltd, INMETCO, Li‑Cycle Corp., Neometals Ltd, Recupyl Battery Solutions, Retriev Technologies Inc. und TES PTE Ltd. Konsolidierungen durch strategische Allianzen und Akquisitionen werden beobachtet, um Skaleneffekte und technologisches Know‑how zu bündeln.

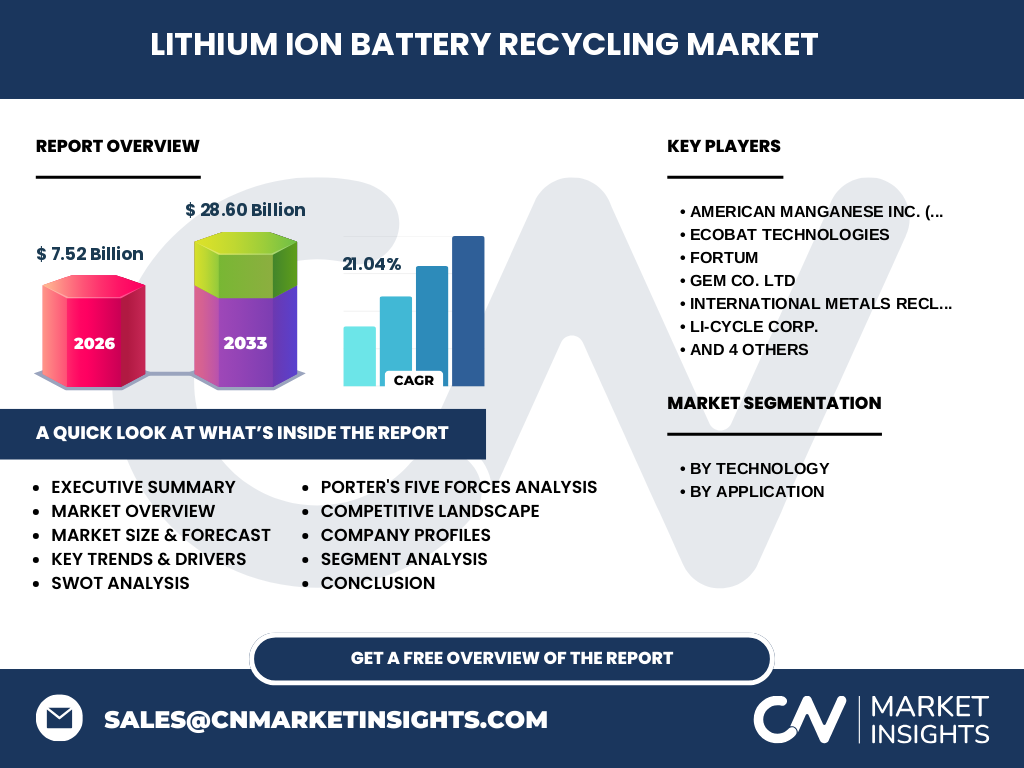

6. Was fasst das Executive Summary des Lithium‑Ionen‑Batterie‑Recycling‑Marktes zusammen?

Der Lithium‑Ionen‑Batterie‑Recycling‑Markt wird 2026 ein Volumen von 7,52 Mrd. USD erreichen und bis 2033 auf 28,60 Mrd. USD anwachsen, bei einem beeindruckenden CAGR von 21,04 %. Haupttreiber sind regulatorischer Druck, die steigende Elektromobilität und das wachsende Bewusstsein für Ressourcenschonung. Technologische Fortschritte und strategische Partnerschaften eröffnen erhebliche Wachstumschancen, während Investitions‑ und Logistik‑Herausforderungen nach wie vor zu bewältigen sind.

7. Welche Prognosen gibt es für den Lithium‑Ionen‑Batterie‑Recycling‑Markt im Zeitraum 2025‑2032?

Auf Basis des angegebenen CAGR von 21,04 % wird der Markt von 7,52 Mrd. USD im Jahr 2026 auf rund 28,60 Mrd. USD im Jahr 2033 steigen. Der Trend setzt sich fort, wobei das exponentielle Wachstum vor allem durch die steigende Menge an Altbatterien aus Fahrzeugen und stationären Energiespeichern sowie durch erhöhte Recyclingquoten getrieben wird.

8. Wie verteilt sich die Marktgröße und der Marktanteil nach Technologiekategorie und Anwendung?

Nach Technologie dominieren Lithium‑Nickel‑Mangan‑Kobalt (NMC) und Lithium‑Eisenphosphat (LFP) aufgrund ihrer breiten Nutzung in Fahrzeugen und stationären Speichern. Lithium‑Mangan‑Oxid, Lithium‑Titanat und Lithium‑Nickel‑Kobalt‑Aluminium‑Oxid erhalten wachsende Aufmerksamkeit in Nischenanwendungen. Nach Anwendung ist der Automobilsektor der größte Verbraucher, gefolgt von Energie‑Speicher‑lösungen, Verbraucherelektronik, Industrie und dem Bergbau‑segment.

9. Wie sieht die globale Marktgröße und der regionale Anteil des Lithium‑Ionen‑Batterie‑Recycling‑Marktes aus?

Der globale Marktwert beträgt 7,52 Mrd. USD (2026) und wächst weltweit. Während genaue regionale Zahlen nicht angegeben sind, konzentrieren sich die Hauptaktivitäten in Regionen mit hoher Elektrofahrzeug‑Durchdringung und ausgereiften Recycling‑Infrastrukturen, insbesondere Nordamerika, Europa und Asien‑Pazifik.

10. Was zeichnet die regionale Analyse des Lithium‑Ionen‑Batterie‑Recycling‑Marktes aus?

In Nordamerika treiben starke staatliche Förderprogramme und die Präsenz von Unternehmen wie Li‑Cycle das Wachstum an. Europa profitiert von strengen EU‑Richtlinien und Investitionen in Kreislaufwirtschaft, wobei Unternehmen wie Fortum und Ecobat führend sind. Der Asien‑Pazifik‑Raum, angeführt von China und Südkorea, verzeichnet das höchste Batteriewachstum und beginnt, Recyclingkapazitäten erheblich auszubauen.

11. Welche Unternehmen führen den Lithium‑Ionen‑Batterie‑Recycling‑Markt an und welche Strategien verfolgen sie?

Li‑Cycle Corp. fokussiert sich auf skalierbare Direkt‑Recycling‑Technologien und Partnerschaften mit Automobilherstellern. Fortum setzt auf integrierte Energie‑ und Recyclinglösungen. American Manganese Inc. entwickelt chemische Prozesse zur Rückgewinnung von Lithium und Kobalt. Ecobat Technologies erweitert seine Kapazitäten durch Akquisitionen, während Neometals innovative Metall‑Rückgewinnungsverfahren in großem Maßstab implementiert.

12. Wie bewertet Porters Five Forces den Lithium‑Ionen‑Batterie‑Recycling‑Markt?

Die Verhandlungsmacht der Lieferanten ist moderat, da Rohmaterial (z. B. Chemikalien) spezialisierte Anbieter haben. Kunden (Batteriehersteller) besitzen hohe Macht, weil sie Qualitäts- und Preisanforderungen stellen. Die Bedrohung durch neue Konkurrenten ist hoch, da niedrige Eintrittsbarrieren bei kleinen Pilotanlagen bestehen. Ersatzprodukte sind gering, da Recycling die einzige praktikable Lösung für Altbatterien darstellt. Der Wettbewerbsdruck ist intensiv, getrieben durch Innovation und Kostendruck.

13. Welche Stärken, Schwächen, Chancen und Risiken zeigen sich in der SWOT‑Analyse des Marktes?

Stärken: steigende Nachfrage, regulatorische Unterstützung, wertvolle Rückgewinnungsstoffe. Schwächen: hohe Kapitalintensität, technologische Komplexität, fragmentierte Lieferkette. Chancen: Entwicklung von Direkt‑Recycling, Expansion in neue Regionen, Partnerschaften mit Fahrzeugherstellern. Risiken: volatile Rohstoffpreise, sich ändernde Gesetzgebung, technologische Disruptionen durch alternative Energiespeicher.

14. Wie gestaltet sich die Wertschöpfungskette im Lithium‑Ionen‑Batterie‑Recycling‑Markt?

Die Kette beginnt mit der Sammlung und dem Transport von Altbatterien, gefolgt von Vor‑ und Hauptbehandlung (Entladung, Demontage, mechanische und chemische Aufbereitung). Anschließend erfolgt die Rückgewinnung von Metallen und deren Weiterverkauf an Batterie‑ oder Metallproduzenten. Abschließend werden Reststoffe sicher entsorgt oder energetisch genutzt. Jede Stufe erfordert spezialisierte Infrastruktur und regulatorische Konformität.

15. Welche Investitionsempfehlungen ergeben sich aus dem Lithium‑Ionen‑Batterie‑Recycling‑Markt?

Investoren sollten in Unternehmen mit skalierbaren Direkt‑Recycling‑Technologien und etablierten Lieferketten investieren. Strategische Beteiligungen an Unternehmen, die Partnerschaften mit OEMs besitzen, bieten geringeres Risiko. Darüber hinaus sind Projekte in Regionen mit starken staatlichen Subventionen – etwa Europa und Nordamerika – besonders attraktiv. Kapital für den Ausbau von Logistik‑ und Sammel‑Netzwerken wird langfristig hohe Renditen ermöglichen.

16. Welche zentralen Schlussfolgerungen lässt sich aus dem Lithium‑Ionen‑Batterie‑Recycling‑Markt ziehen?

Der Markt befindet sich in einer Phase rapiden Wachstums, getrieben durch regulatorische Vorgaben und die massive Zunahme von Elektrofahrzeugen. Technologische Fortschritte erhöhen die Wirtschaftlichkeit, während strategische Allianzen die Marktdurchdringung beschleunigen. Trotz hoher Anfangsinvestitionen überwiegen die langfristigen Chancen, insbesondere für Unternehmen, die ein integriertes Geschäftsmodell von Sammlung bis Materialverkauf anbieten.

17. Welche Methodik wurde für diese Marktstudie angewendet?

Die Analyse basiert auf einer Kombination aus Sekundärforschung (Branchenberichte, Unternehmensveröffentlichungen, Regierungsdaten) und Experteninterviews. Marktgrößen wurden mittels Trendextrapolation und dem angegebenen CAGR von 21,04 % berechnet. Die Segmentierung erfolgte nach Technologie und Anwendung, während die Wettbewerbs‑ und Preisanalysen auf veröffentlichten Unternehmensdaten beruhen.

18. Was umfasst der Umfang der Recherche und welche Grenzen gibt es?

Der Forschungsumfang deckt globale Marktgrößen, Segmentierungen nach Technologie und Anwendung, regionale Schwerpunkte, Wettbewerbslandschaft sowie zukünftige Wachstumsprognosen bis 2033 ab. Beschränkt ist die Analyse auf die zur Verfügung gestellten Finanzzahlen und die identifizierten Schlüsselunternehmen. Detaillierte regionale Marktanteile und proprietäre Unternehmensdaten, die nicht öffentlich verfügbar sind, konnten nicht berücksichtigt werden.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Lithium‑Ionen‑Batterie‑Recycling‑Markt?

American Manganese Inc. hat die kommerzielle Skalierung von RecycLico angekündigt, ein Prozess zur direkten Rückgewinnung von Lithium. Li‑Cycle Corp. schloss Partnerschaften mit großen Automobilherstellern zur Integration von Recycling‑Streams. Fortum erweitert sein europäisches Netzwerk durch den Bau neuer Recyclinganlagen in Schweden. Ecobat Technologies führte ein Pilotprojekt für das Recycling von Lithium‑Titanat‑Batterien durch. Neometals Ltd. meldete Fortschritte beim chemischen Rückgewinnungsprozess für Nickel‑ und Kobalt‑Legierungen.