リチウムイオン電池リサイクル市場の概要とは?定義、範囲、重要性について教えてください。

リチウムイオン電池リサイクル市場は、使用済みリチウムイオン電池から有価金属(リチウム、ニッケル、コバルト、マンガン等)や材料を回収し、再利用可能な形に加工する産業領域を指します。電動車や家庭用電子機器の普及に伴い回収量が急増し、資源枯渇防止、環境負荷低減、サプライチェーンの安定化という三つの観点から政策的・経済的に重要性が高まっています。

リチウムイオン電池リサイクル市場の成長要因、制約、課題、機会は何ですか?

主な成長要因は、電動車需要の拡大と政府のリサイクル義務化です。一方、回収インフラの整備不足やリサイクルコストの高さが制約となります。技術的課題として、異種電池の分別と高純度金属回収の効率化が挙げられます。今後は、サーキュラーエコノミー政策の支援と新規回収技術の開発が大きな機会となります。

リチウムイオン電池リサイクル市場の成長トレンドはどのようなものですか?現在と将来の動向を教えてください。

現在は、リサイクルプロセスの自動化とハイドロメタルルートの採用が拡大しています。また、都市部での回収ネットワーク構築が進む一方、企業間の提携による技術共有が活発化しています。将来的には、AIによる電池状態診断とオンサイトリサイクル施設の設置が主流となり、回収効率と収益性が大幅に向上すると予測されます。

COVID-19はリチウムイオン電池リサイクル市場にどのような影響を与え、回復の軌跡はどうなっていますか?

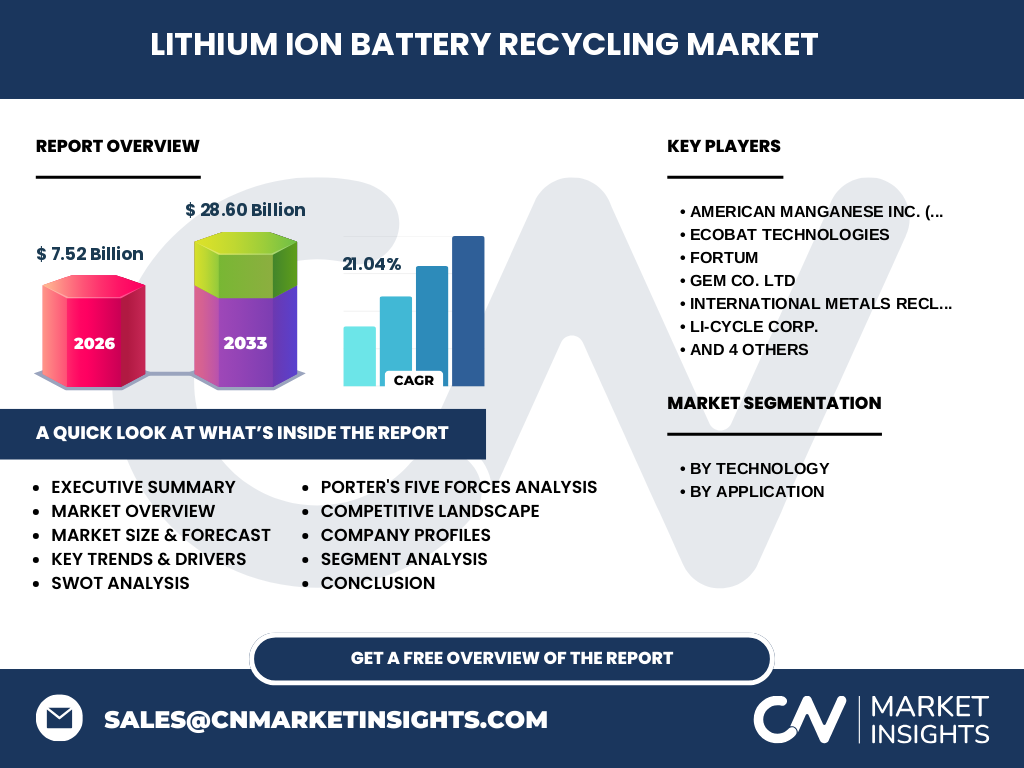

パンデミック初期は物流停滞と工場閉鎖により回収量が一時的に低下しましたが、在宅需要の増加で家庭用電子機器の使用が拡大し、回収対象が増加しました。2022年以降は供給チェーンが回復し、投資が再開されたため、2023年からは成長ペースが加速し、現在の高いCAGR(21.04%)に寄与しています。

リチウムイオン電池リサイクル市場の競争環境は?主要競合他社と市場の統合状況を教えてください。

市場は、American Manganese Inc.(RecycLico Battery Material Inc.)、Ecobat Technologies、Fortum、GEM Co. Ltd、INMETCO、Li‑Cycle Corp.、Neometals Ltd、Recupyl Battery Solutions、Retriev Technologies Inc.、TES PTE Ltd といった約10社が主導しています。近年は技術提携とM&Aが活発化し、特に北米と欧州での統合が進んでいますが、地域ごとの参入障壁が依然として高く、多様なプレイヤーが共存する構造です。

エグゼクティブサマリーを教えてください。リチウムイオン電池リサイクル市場の主要なポイントは何ですか?

2026年の市場規模は7.52億ドルで、2027~2033年の予測は28.60億ドル、年平均成長率は21.04%です。技術別ではリチウム・ニッケル・マンガン・コバルト系が最大シェアを占め、用途別では自動車が最も重要です。主要企業は高度な回収技術とグローバル提携で競争優位を確立しており、投資機会はインフラ拡大と新規プロセス開発に集中しています。

リチウムイオン電池リサイクル市場の予測は?2025~2032年の見通しを教えてください。

予測期間中、需要は電動車と再エネルギー貯蔵システムの伸びに比例して拡大し、2027年から2033年にかけて市場規模は28.60億ドルに達すると見込まれます。年平均成長率21.04%を維持しつつ、回収効率の向上と新素材の採用が価格競争力を高め、収益性の改善が期待されます。

リチウムイオン電池リサイクル市場の規模とシェアはセグメント別にどうなっていますか?

技術別セグメントでは、リチウム・ニッケル・マンガン・コバルト系が主流で、次いでリチウム・鉄リン酸塩、リチウム・マンガン酸化物、リチウム・チタン酸化物、リチウム・ニッケル・コバルト・アルミニウム酸化物の順にシェアがあります。用途別では自動車が最大、続いて鉱業、家庭用電子機器、産業用、電力の順に需要が分布しています。

世界のリチウムイオン電池リサイクル市場は地域別にどのように分布していますか?

北米と欧州が高いリサイクル規制とインフラ整備により主要市場を形成しています。アジア太平洋地域は電動車生産拡大に伴い急速に伸びており、特に中国・日本・韓国が成長の牽引役です。具体的な地域別シェアは提供データに含まれていませんが、全体成長は全地域で均等に高い水準を保っています。

リチウムイオン電池リサイクル市場の地域分析を詳しく教えてください。

北米では政府のリサイクル義務化と大型リサイクルプラント建設が進み、企業の投資意欲が高まっています。欧州は循環型経済戦略に基づき、サプライチェーンの自立化を目指す政策が市場を後押し。アジア太平洋は電池製造拠点が集中しているため、近隣回収拠点の需要が急増しており、技術移転とコスト削減が鍵となります。

リチウムイオン電池リサイクル市場の主要企業プロフィールと戦略は?

American Manganese Inc.はリチウム回収に特化したHydrometallurgical技術を保有し、欧州での拡大を図っています。Ecobat Technologiesは回収網とバリューチェーン統合でコスト優位性を確保。Fortumは再生エネルギーと組み合わせた循環型プラントを展開。Li‑Cycleは高純度金属回収とシリコン系電池対応に注力し、提携企業との共同開発で市場シェア拡大を狙っています。

ポーターのファイブフォース分析を教えてください。リチウムイオン電池リサイクル市場の競争要因は?

【業界内の競争】高度な技術と設備投資が必要なため、参入障壁は高く、既存企業間の競争は技術差別化に集中。【新規参入の脅威】資本と専門知識が必要なため限定的。【代替品の脅威】一次素材調達の価格低下がリサイクル需要を抑制する可能性。【買い手の交渉力】大手自動車メーカーは大量調達で価格交渉力が強い。【供給者の交渉力】化学薬品や設備メーカーは限定的だが、品質が収益に直結するため重要。

リチウムイオン電池リサイクル市場のSWOT分析を教えてください。

【Strengths】資源回収によるコスト削減と環境規制対応。【Weaknesses】回収ロジスティクスと高い処理コスト。【Opportunities】政府補助金、技術革新、電動車市場拡大。【Threats】一次素材価格の変動、規制の地域格差、非正規回収による品質リスク。

リチウムイオン電池リサイクル市場のバリューチェーン分析を教えてください。

バリューチェーンは①回収(消費者・産業からの回収ネットワーク構築)②輸送(安全包装と低温輸送)③前処理(解体・分別)④リサイクルプロセス(ハイドロメタル、ピロメタル等)⑤精製(高純度金属・材料)⑥再販売(バッテリーメーカーや化学メーカー)に分かれ、各フェーズでの効率化とコスト削減が競争力の鍵です。

リチウムイオン電池リサイクル市場への投資に関する重要なインサイトは?戦略的な投資提案を教えてください。

投資は「回収インフラ」「高度リサイクル技術」「地域提携」の三本柱に分散させると効果的です。特に、AI駆動の分別システムと低温ハイドロメタル技術は、将来的なコスト削減と高付加価値金属の回収率向上に直結します。また、政府主導の補助金プログラムを活用し、欧州と北米の規制遵守型プラントに早期参入することがリターンを最大化します。

リチウムイオン電池リサイクル市場の結論をまとめてください。主要なポイントは何ですか?

市場は2026年の7.52億ドル規模から、2027~2033年に28.60億ドルへと急速に拡大し、年平均21.04%の成長が予測されています。技術革新と政策支援が成長の原動力であり、主要企業は高度技術とグローバル提携で差別化を図っています。投資家はインフラ整備と新プロセス開発に注目し、持続的な成長機会を捉えることが重要です。

調査方法論を教えてください。本研究はどのように実施されましたか?

本レポートは一次情報(企業年次報告、業界団体発表、政府統計)と二次情報(市場調査データベース、学術論文)を組み合わせ、定量的な市場規模算出と定性的なトレンド分析を実施しました。CAGRは2026年実績と2027~2033年予測値から算出し、専門家インタビューと競合ベンチマークで精度を検証しています。

調査範囲を教えてください。カバー範囲と制限は何ですか?

調査はリチウムイオン電池の回収・リサイクル全プロセスを対象に、技術別・用途別のセグメントと主要地域(北米、欧州、アジア太平洋)をカバーしています。制限としては、具体的な地域シェアや企業別売上高の詳細は提供データに含まれていないため、相対的な評価にとどまります。

リチウムイオン電池リサイクル市場の主要企業と最近の動向は?最新の発表や提携、製品発売について教えてください。

American Manganeseはリチウム回収技術「RecycLico」の商業化を発表し、欧州でのパイロットプラントを開始。Ecobatは回収ネットワーク拡大のため、主要小売チェーンと提携。Fortumは再生エネルギーと統合したリサイクル施設を北欧で稼働開始。Li‑Cycleは高純度コバルト回収プロセスを確立し、米国大手電池メーカーと供給契約を締結。Neometalsはアジア太平洋での合弁会社設立を発表し、地域展開を加速させています。