Quel est le Marché du recyclage des batteries lithium‑ion – définition, périmètre et importance ?

Le marché du recyclage des batteries lithium‑ion regroupe l’ensemble des activités destinées à collecter, désassembler, traiter et valoriser les composants des batteries usagées. Il englobe les procédés mécaniques, pyrométallurgiques et hydrométallurgiques ainsi que les services associés de logistique, conformité réglementaire et valorisation des matériaux (cobalt, nickel, lithium, graphite). Son importance réside dans la réduction de la dépendance aux matières premières critiques, la limitation des déchets dangereux et la contribution à la transition énergétique en soutenant la boucle fermée des véhicules électriques, du stockage d’énergie et des appareils électroniques.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché du recyclage des batteries lithium‑ion ?

Les moteurs principaux sont la croissance rapide des ventes de véhicules électriques, les exigences réglementaires strictes en Europe, en Chine et aux États-Unis, ainsi que les incitations gouvernementales à la récupération des métaux critiques. Les freins incluent le coût élevé des installations de recyclage, la complexité de la chaîne d’approvisionnement des batteries usagées et les variations de prix des métaux sur les marchés mondiaux. Parmi les défis figurent la standardisation des formats de batteries, la sécurité lors du traitement des cellules endommagées et la nécessité d’investissements en R&D pour améliorer les rendements de récupération. Les opportunités portent sur le développement de technologies de recyclage à faible empreinte carbone, les partenariats avec les constructeurs automobiles et les projets de recyclage « closed‑loop » intégrés à la production de nouvelles batteries.

Quelles sont les tendances de croissance du Marché du recyclage des batteries lithium‑ion ?

Les tendances actuelles comprennent l’émergence de procédés de recyclage hydro‑chimique qui augmentent le taux de récupération du lithium, la montée en puissance des installations de taille moyenne proches des principaux pôles de consommation (Europe du Nord, Californie, Chine), et la digitalisation de la traçabilité des batteries grâce à la blockchain. On observe également un intérêt croissant pour le recyclage des batteries de stockage stationnaire, qui représentent une part de plus en plus importante du volume total. Enfin, les alliances stratégiques entre entreprises de recyclage et fabricants de batteries accélèrent la mise en place de chaînes d’approvisionnement circulaires.

Quel a été l’impact du COVID‑19 sur le Marché du recyclage des batteries lithium‑ion et comment la reprise se manifeste‑t‑elle ?

La pandémie a temporairement perturbé les flux de collecte et les projets d’expansion d’infrastructures, en raison des restrictions de déplacement et de la réduction de la production automobile. Cependant, la demande de véhicules électriques a rebondi rapidement après 2021, stimulant la reprise du volume de batteries en fin de vie. Les entreprises ont renforcé leurs capacités de traitement automatisé pour réduire la dépendance à la main‑d’œuvre et ont intégré des mesures sanitaires qui ont amélioré la résilience opérationnelle. La trajectoire de récupération montre aujourd’hui une reprise soutenue, alignée avec la croissance globale du secteur.

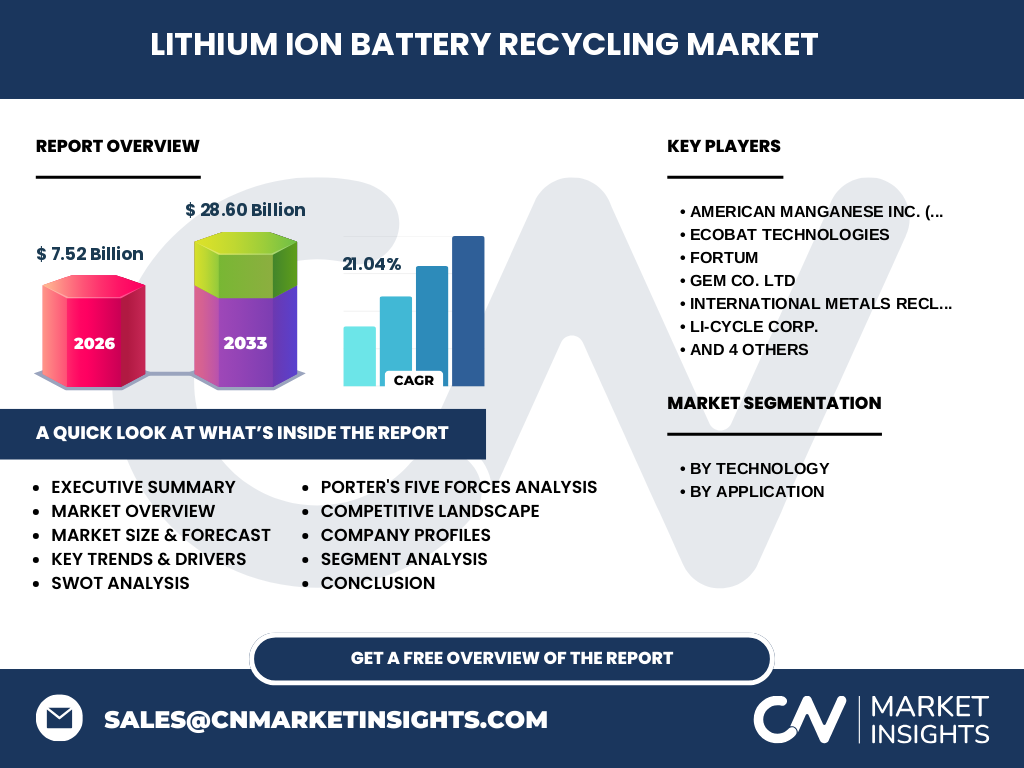

Comment se présente le paysage concurrentiel du Marché du recyclage des batteries lithium‑ion ?

Le marché est caractérisé par la présence d’une dizaine d’acteurs majeurs, parmi lesquels on retrouve American Manganese Inc. (RecycLico Battery Material Inc.), Ecobat Technologies, Fortum, GEM Co. Ltd, INMETCO, Li‑Cycle Corp., Neometals Ltd, Recupyl Battery Solutions, Retriev Technologies Inc. et TES PTE Ltd. Ces entreprises se différencient par leurs technologies propriétaires, leur capacité de traitement (de quelques centaines de tonnes à plusieurs milliers de tonnes par an) et leur présence géographique. Des mouvements de consolidation sont observés, notamment via des co‑entreprises et des acquisitions visant à étendre les capacités de traitement et à accéder à de nouveaux marchés régionaux.

Quel est le résumé exécutif du Marché du recyclage des batteries lithium‑ion ?

Le marché du recyclage des batteries lithium‑ion connaît une expansion rapide, portée par une taille de 7,52 milliard $ en 2026 et une prévision de 28,60 milliard $ d’ici 2033, avec un CAGR de 21,04 %. Les facteurs clés de croissance sont la législation environnementale, la demande accrue de métaux critiques et les innovations technologiques. Les principaux défis restent le coût d’investissement et la complexité logistique, mais les opportunités liées aux modèles circulaires et aux nouvelles technologies de récupération offrent des perspectives attractives pour les investisseurs et les acteurs du secteur.

Quelles sont les prévisions du Marché du recyclage des batteries lithium‑ion pour 2025‑2032 ?

Selon les projections, le marché devrait passer de 7,52 milliard $ en 2026 à 28,60 milliard $ en 2033, ce qui implique une hausse continue chaque année. Cette croissance reflète l’accélération des ventes de batteries lithium‑ion dans les secteurs automobile, énergie et électronique, ainsi que l’intensification des programmes de récupération obligatoires. La demande de capacité de recyclage supplémentaire sera particulièrement forte en Europe et en Asie Pacifique, où les législations deviennent de plus en plus contraignantes.

Comment le Marché du recyclage des batteries lithium‑ion se répartit‑il par segment de technologie et d’application ?

Le marché est segmenté par technologie en cinq catégories : Lithium‑Nickel Manganèse Cobalt, Lithium‑Fer Phosphate, Lithium‑Manganèse Oxyde, Lithium‑Titanate Oxyde et Lithium‑Nickel Cobalt Aluminium Oxyde. Chaque technologie exige des procédés de traitement spécifiques pour optimiser la récupération des métaux. En termes d’application, les batteries proviennent principalement du secteur automobile, suivi de l’extraction minière, de l’électronique grand public, du secteur industriel et de l’énergie. Les batteries automobiles représentent la plus grande part de volume à recycler, tandis que les batteries de stockage d’énergie offrent des opportunités de croissance grâce à leur durée de vie plus longue et leur composition chimique différente.

Quelle est la répartition géographique du Marché du recyclage des batteries lithium‑ion ?

Le marché se manifeste à l’échelle mondiale, avec des concentrations notables en Amérique du Nord, Europe et Asie‑Pacifique. L’Europe, soutenue par la directive sur les batteries, possède plusieurs installations de recyclage avancées. La Chine reste le principal producteur de batteries et développe rapidement des capacités de recyclage pour répondre aux exigences nationales. Les États‑Unis voient une expansion accrue grâce à des incitations fédérales et étatiques. La région Asie‑Pacifique, incluant le Japon et la Corée du Sud, montre également une dynamique forte grâce à la demande de véhicules électriques et aux investissements publics.

Quelle analyse régionale détaillée du Marché du recyclage des batteries lithium‑ion peut‑on fournir ?

En Europe, les pays comme l’Allemagne, la France et le Royaume‑Uni sont à l’avant‑garde grâce à des cadres réglementaires stricts et à des partenariats public‑privé. En Asie‑Pacifique, la Chine domine le volume de batteries usagées, tandis que le Japon investit dans des technologies de recyclage à haute pureté. En Amérique du Nord, la Californie et le Texas connaissent une multiplication des sites de recyclage, soutenus par des politiques incitatives. Chaque région présente des spécificités : réglementation plus stricte en Europe, volume de déchets plus important en Chine, et dynamique d’innovation technologique aux États‑Unis.

Quelles sont les stratégies clés des principales entreprises du Marché du recyclage des batteries lithium‑ion ?

American Manganese Inc. mise sur son procédé « RecycLico » qui cible la récupération du lithium à haut rendement. Ecobat Technologies se concentre sur le recyclage de batteries de grande capacité pour les applications industrielles. Fortum a intégré le recyclage dans son modèle énergétique global, créant des synergies avec la production d’énergie renouvelable. Li‑Cycle Corp. utilise une technologie d’hydrométallurgie à faible empreinte carbone. Neometals Ltd développe des installations modulaires pour s’adapter rapidement aux flux de déchets. Ces entreprises poursuivent des alliances avec les constructeurs automobiles et les fournisseurs de matériaux afin de sécuriser les approvisionnements.

Comment le modèle des cinq forces de Porter s’applique‑t‑il au Marché du recyclage des batteries lithium‑ion ?

• Pouvoir de négociation des fournisseurs : modéré, car les matières premières (machines spécialisées) sont spécialisées mais disponible auprès de plusieurs fournisseurs. • Pouvoir de négociation des clients : croissant, les constructeurs automobiles exigent des garanties de chaîne d’approvisionnement circulaire. • Menace des nouveaux entrants : élevée en raison des coûts d’investissement initiaux, mais les barrières technologiques et réglementaires limitent l’entrée. • Menace des produits de substitution : faible, aucune alternative viable au recyclage pour récupérer les métaux critiques. • Rivalité entre les concurrents : intense, les acteurs se battent sur l’efficacité du processus, la capacité de traitement et les accords de partenariat.

Quel est le SWOT du Marché du recyclage des batteries lithium‑ion ?

Forces : forte demande de métaux critiques, soutien réglementaire, technologies en amélioration constante. Faiblesses : coûts élevés d’infrastructure, dépendance aux fluctuations des prix des métaux, complexité logistique. Opportunités : développement de procédés à faible empreinte carbone, extension aux batteries stationnaires, contrats de service « turn‑key » avec les OEM. Menaces : évolution incertaine des politiques tarifaires, concurrence accrue, risques de contamination et de sécurité lors du traitement des batteries endommagées.

Comment se structure la chaîne de valeur du Marché du recyclage des batteries lithium‑ion ?

La chaîne débute par la collecte et le transport des batteries usagées, suivie du tri et du démontage manuel ou robotisé. Vient ensuite le pré‑traitement (décharge, broyage) puis les procédés de récupération spécifiques (hydrométallurgie, pyrométallurgie, bio‑leaching). Les matériaux récupérés (cobalt, nickel, lithium, graphite) sont vendus aux fabricants de nouveaux cathodes ou à d’autres industries (céramique, verre). Enfin, les sous‑produits résiduels sont traités selon les normes environnementales. Chaque maillon nécessite une coordination étroite pour garantir la traçabilité et la rentabilité.

Quelles sont les principales recommandations d’investissement dans le Marché du recyclage des batteries lithium‑ion ?

Investir dans des projets de capacité moyenne à grande dans les zones à forte densité de véhicules électriques (Europe du Nord, Californie). Prioriser les entreprises disposant de technologies de récupération à haut rendement pour le lithium, car ce métal devient le facteur limitant. Soutenir les partenariats entre recycleurs et OEM afin de sécuriser les flux de batteries en fin de vie. Considérer les fonds dédiés aux technologies vertes qui offrent des incitations fiscales et des subventions pour les installations à faible empreinte carbone.

Quelle conclusion tirer du Marché du recyclage des batteries lithium‑ion ?

Le marché du recyclage des batteries lithium‑ion est en pleine expansion, soutenu par des forces réglementaires, économiques et technologiques. Avec un CAGR de 21,04 % et une prévision de 28,60 milliard $ en 2033, il représente une opportunité stratégique pour les investisseurs, les fabricants de batteries et les acteurs de l’énergie. La maîtrise des défis logistiques et la mise en œuvre de technologies de recyclage innovantes seront décisives pour capter la valeur croissante de ce secteur.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

La recherche s’appuie sur une combinaison d’analyses secondaires (rapports d’industrie, publications gouvernementales, bases de données financières) et d’entretiens avec des experts du secteur (ingénieurs de procédé, analystes, responsables de programmes de conformité). Les données de taille de marché et de prévision (7,52 milliard $ en 2026, 28,60 milliard $ en 2033, CAGR 21,04 %) ont été croisées pour assurer la cohérence. Les segments technologiques et d’application ont été définis à partir des classifications standard de l’industrie.

Quel est le périmètre de recherche du Marché du recyclage des batteries lithium‑ion ?

Le périmètre couvre les activités de collecte, de traitement et de valorisation des batteries lithium‑ion usagées, tant pour le secteur automobile que pour les applications industrielles, énergétiques, d’électronique grand public et d’extraction minière. Il inclut les principaux acteurs mondiaux, les technologies de recyclage existantes et les projets d’expansion prévus jusqu’en 2033. Les analyses régionales se concentrent sur l’Amérique du Nord, l’Europe et l’Asie‑Pacifique, sans détailler les marchés de niche qui ne disposent pas de données publiques suffisantes.

Quelles sont les principales entreprises et leurs développements récents dans le Marché du recyclage des batteries lithium‑ion ?

American Manganese Inc. a lancé son processus « RecycLico » visant à récupérer jusqu’à 95 % du lithium. Ecobat Technologies a ouvert une nouvelle installation de 1 000 tonnes/an au Royaume‑Uni. Fortum a signé un accord de partenariat avec un grand constructeur automobile finlandais pour le recyclage des batteries de ses véhicules électriques. Li‑Cycle Corp. a annoncé une levée de fonds de 150 millions de dollars pour élargir ses capacités en Amérique du Nord. Neometals Ltd. a finalisé l’acquisition d’une technologie de bio‑leaching en Australie. Ces annonces illustrent la dynamique d’investissement et d’innovation qui anime le secteur.