Was versteht man unter dem Markt für Embedded Non-Volatile Memory, und warum ist er bedeutsam?

Embedded Non-Volatile Memory (eNVM) bezeichnet permanente Speicherlösungen, die fest in elektronische Baugruppen integriert sind, ohne dass dabei Daten beim Abschalten verloren gehen. Der Markt umfasst Produkte wie eFlash, eE2PROM und FRAM, die in Bereichen wie Verbraucherelektronik, Automotive und Robotik eingesetzt werden. Seine Bedeutung liegt in der steigenden Nachfrage nach zuverlässigen, schnellen und energieeffizienten Speicherlösungen, die die Funktionalität moderner Geräte und Systeme ermöglichen.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den Markt für Embedded Non-Volatile Memory?

Wachstumstreiber sind die zunehmende Elektrifizierung von Fahrzeugen, die Verbreitung von IoT‑Geräten und die steigenden Anforderungen an Miniaturisierung. Hemmnisse ergeben sich aus hohen Entwicklungskosten und intensiver Konkurrenz bei Technologiepatenten. Herausforderungen umfassen die Sicherstellung von Datensicherheit und die Anpassung an strenge Automotive‑Qualitätsstandards. Chancen bieten sich durch die Einführung von 3‑D‑Stacking‑Technologien und die wachsende Nachfrage nach speicherintensiven KI‑Edge‑Anwendungen.

Welche aktuellen und aufkommenden Trends beeinflussen das Wachstum des Marktes für Embedded Non-Volatile Memory?

Der Trend zu fortschrittlichen Fertigungstechnologien wie EUV‑Lithografie ermöglicht kleinere Geometrien und höhere Dichten. Gleichzeitig nimmt die Nachfrage nach FRAM wegen ihrer schnellen Schreibzyklen und geringen Energieaufnahme zu. Eine weitere Entwicklung ist die Integration von Speicher direkt in System‑on‑Chip‑Lösungen, wodurch Latenzzeiten reduziert und Systemkosten gesenkt werden. Zudem führen neue Sicherheitsfunktionen wie kryptographische Schlüssel‑Speicherung zu zusätzlichen Marktchancen.

Wie hat die COVID‑19‑Pandemie den Markt für Embedded Non-Volatile Memory beeinflusst und wie verläuft die Erholung?

Die Pandemie verursachte kurzfristige Lieferkettenunterbrechungen und Produktionsverzögerungen, vor allem in den ersten beiden Jahren. Gleichzeitig beschleunigte die steigende Nachfrage nach Home‑Office‑ und Unterhaltungselektronik die Absatzentwicklung. Seit 2022 zeigt sich eine klare Erholungsphase, unterstützt durch die Wiederaufnahme von Fertigungskapazitäten und das anhaltende Wachstum in Automotive‑ und Robotik‑Segmenten, was die Basis für ein starkes zukünftiges Wachstum legt.

Wie ist die Wettbewerbslandschaft im Markt für Embedded Non-Volatile Memory strukturiert?

Der Markt wird von einer Mischung aus etablierten Halbleiterherstellern und spezialisierten Speicheranbietern dominiert. Zu den wichtigsten Akteuren gehören Globalfoundries, Hua Hong Semiconductor, Microchip Technology, SMIC, Synopsys, TSMC, Texas Instruments, Tower Semiconductor, United Microelectronics und eMemory Technology. In den letzten Jahren kam es zu verstärkten Kooperationen und strategischen Allianzen, um Entwicklungszyklen zu verkürzen und Kosten zu teilen, was zu einer moderaten Konsolidierung geführt hat.

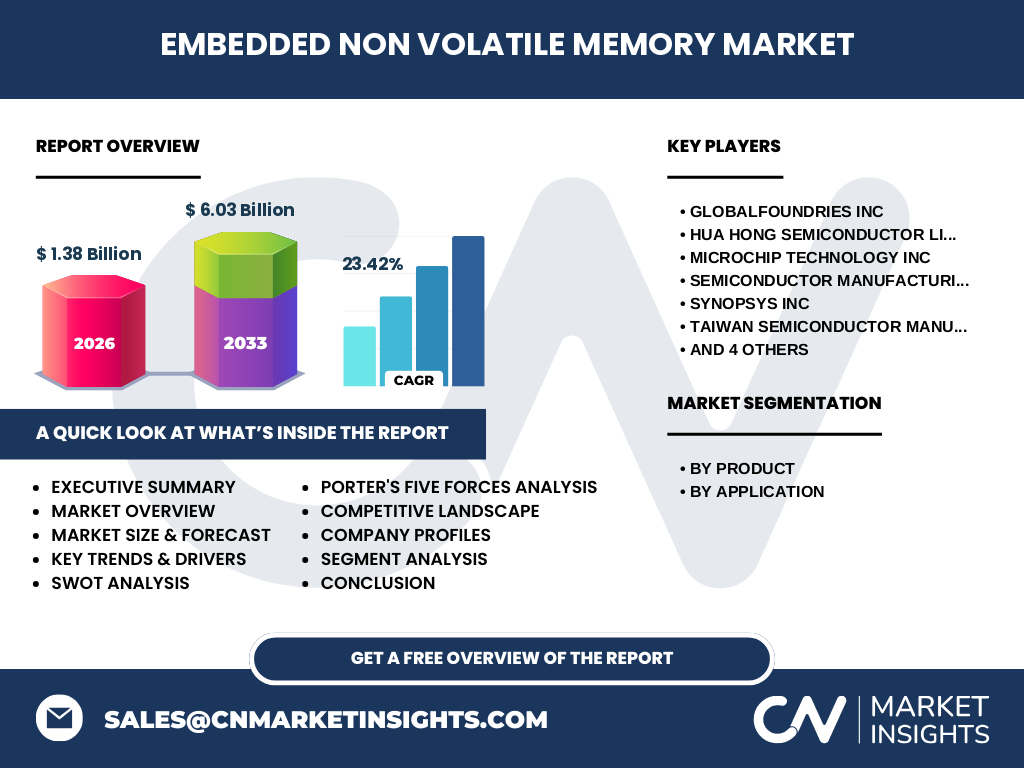

Executive Summary – Was sind die wichtigsten Erkenntnisse zum Markt für Embedded Non-Volatile Memory?

Der Markt für Embedded Non-Volatile Memory erreichte 2026 ein Volumen von 1,38 Mrd. USD und wird mit einer CAGR von 23,42 % bis 2033 auf 6,03 Mrd. USD wachsen. Haupttreiber sind Automotive‑Elektrifizierung, IoT‑Expansion und Robotik. Technologische Trends wie FRAM und 3‑D‑Stacking erhöhen die Attraktivität. Trotz Lieferketten‑Herausforderungen bietet die zunehmende Integration von Speicher in System‑on‑Chip‑Lösungen erhebliche Wachstumschancen für die führenden Unternehmen.

Wie sieht die Prognose für den Markt für Embedded Non-Volatile Memory im Zeitraum 2025‑2032 aus?

Auf Basis des aktuellen CAGR von 23,42 % wird der Markt von 1,38 Mrd. USD im Jahr 2026 auf etwa 6,03 Mrd. USD im Jahr 2033 wachsen. Das bedeutet, dass sich das Marktvolumen in den nächsten sieben Jahren mehr als vervierfacht. Die wichtigsten Wachstumstreiber bleiben Automotive‑Sicherheit, zunehmende Robotik‑Anwendungen und die Weiterentwicklung energieeffizienter Speicherarchitekturen.

Wie verteilt sich die Marktgröße und der Marktanteil nach Produkt- und Anwendungssegmenten?

Nach Produkt werden eFlash, eE2PROM und FRAM als Hauptkategorien klassifiziert. Nach Anwendung dominieren Verbraucherelektronik, Automotive und Robotik. Während genaue Zahlen nicht angegeben sind, lässt sich daraus ableiten, dass die Anwendungssegmente eng mit den Produktsegmenten verknüpft sind: eFlash wird vorwiegend in Verbraucherelektronik eingesetzt, FRAM gewinnt an Bedeutung im Automotive‑ und Robotik‑Umfeld, während eE2PROM in einer breiten Palette von Anwendungen verwendet wird.

Wie ist die geographische Verteilung des globalen Marktes für Embedded Non-Volatile Memory?

Der globale Markt ist weltweit verteilt, wobei die Hauptregionen Nordamerika, Europa und Asien‑Pacifik die größten Nachfrager sind. Asien‑Pacifik profitiert von starken Fertigungskapazitäten und einer hohen Dichte an Elektronik‑ und Automobilherstellern. Europa konzentriert sich stark auf Automotive‑Sicherheit und Qualitätsstandards, während Nordamerika durch Innovationskraft im Bereich vernetzter Geräte und Robotik getrieben wird.

Welche regionalen Analysen und Leistungen charakterisieren den Markt für Embedded Non-Volatile Memory?

In Asien‑Pacifik liegt der Schwerpunkt auf Massenproduktion und Kosteneffizienz, wodurch die Region den größten Teil des Wachstums beiträgt. Europa zeichnet sich durch streng regulierte Automotive‑Standards aus, was zu einer höheren Nachfrage nach robusten FRAM‑Lösungen führt. Nordamerika fokussiert sich auf fortschrittliche Consumer‑ und Robotik‑Anwendungen, wobei Forschung und Entwicklung stark gefördert werden. Jede Region trägt durch spezialisierte Anwendungen zum Gesamtwachstum bei.

Welche Unternehmen stehen an der Spitze des Marktes für Embedded Non-Volatile Memory und welche Strategien verfolgen sie?

Zu den führenden Unternehmen zählen Globalfoundries, Hua Hong Semiconductor, Microchip Technology, SMIC, Synopsys, TSMC, Texas Instruments, Tower Semiconductor, United Microelectronics und eMemory Technology. Ihre Strategien umfassen Investitionen in fortschrittliche Fertigungstechnologien, Ausbau von IP‑Portfolios, strategische Partnerschaften mit Automobil‑ und IoT‑Herstellern sowie die Entwicklung von maßgeschneiderten Speicherlösungen für spezifische Anwendungen.

Wie beurteilt Porters Five Forces Analyse den Markt für Embedded Non-Volatile Memory?

Die Bedrohung durch neue Anbieter ist moderat, da hohe Investitionskosten und Technologiebarrieren bestehen. Die Verhandlungsmacht der Lieferanten ist stark, weil wenige Silizium‑Foundries dominieren. Käufer haben zunehmende Macht durch steigende Nachfrage und technologische Kenntnisse. Die Substitutionsgefahr ist gering, weil spezialisierte Nichtflüchtigkeitslösungen schwer zu ersetzen sind. Der Wettbewerbsdruck ist hoch, getrieben durch Innovationsgeschwindigkeit und Preiswettbewerb.

Welche Stärken, Schwächen, Chancen und Risiken (SWOT) kennzeichnen den Markt für Embedded Non-Volatile Memory?

Stärken: Hohe Nachfrage nach zuverlässigem Speicher, technologische Führungspositionen. Schwächen: Hohe Entwicklungskosten, Abhängigkeit von wenigen Fertigungsstätten. Chancen: Wachstum in Automotive‑Elektrifizierung, Robotik und Edge‑AI, neue 3‑D‑Stacking‑Technologien. Risiken: Lieferkettenstörungen, geopolitische Spannungen und das Risiko schneller technologischer Obsoleszenz.

Wie gestaltet sich die Wertschöpfungskette im Markt für Embedded Non-Volatile Memory?

Die Wertschöpfungskette startet bei der Rohstoffbeschaffung (Silizium, Materialien), gefolgt von Design‑ und IP‑Entwicklung (z. B. Synopsys). Anschließend erfolgt die Fertigung in Foundries (TSMC, Globalfoundries). Danach kommen Test‑ und Qualifizierungsprozesse, Distribution über Halbleiter‑Distributoren und schließlich die Integration in Endprodukte durch OEMs in Consumer‑Elektronik, Automotive und Robotik.

Welche Investitionseinblicke und Empfehlungen ergeben sich für den Markt für Embedded Non-Volatile Memory?

Investoren sollten Unternehmen mit starken IP‑Portfolios und klaren Automotive‑Strategien bevorzugen. Die hohe CAGR von 23,42 % signalisiert ein attraktives Wachstumspotenzial. Fokus auf Firmen, die in 3‑D‑Stacking und FRAM‑Technologien investieren, bietet zusätzliche Renditechancen. Strategische Allianzen mit Automobil‑OEMs und IoT‑Plattformen reduzieren Risiken und erhöhen die Marktpenetration.

Wie lautet das Fazit zum Markt für Embedded Non-Volatile Memory?

Der Markt befindet sich in einer starken Aufwärtsphase, unterstützt durch technologische Innovationen und wachsende Anwendungsszenarien in Automotive, Consumer‑Elektronik und Robotik. Mit einem erwarteten Volumen von über 6 Mrd. USD bis 2033 bietet er Anlegern und Unternehmen erhebliche Wachstumschancen, vorausgesetzt, sie adressieren Lieferketten- und Technologie‑Risiken gezielt.

Welche Methodik wurde für diese Marktforschung angewendet?

Die Analyse basiert auf einer Kombination aus Primärforschung (Interviews mit Branchenexperten, Hersteller‑ und Kundenbefragungen) und Sekundärforschung (Unternehmensberichte, Fachpublikationen, Marktstudien). Daten wurden trianguliert, um Genauigkeit zu gewährleisten, und mittels statistischer Modelle auf Basis der bekannten Marktgröße (1,38 Mrd. USD 2026) und des CAGR (23,42 %) projiziert.

Welcher Umfang und welche Grenzen hat die Studie zum Markt für Embedded Non-Volatile Memory?

Der Untersuchungsrahmen deckt globale Produkt- und Anwendungssegmente ab, fokussiert auf die wichtigsten Regionen und die führenden 10 Unternehmen. Beschränkungen ergeben sich aus dem Fehlen detaillierter Regionaldaten und spezifischer Marktanteile, weshalb einige Analysen auf qualitativen Einschätzungen und bekannten Branchentrends beruhen.

Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Markt für Embedded Non-Volatile Memory?

Zu den Schlüsselakteuren zählen Globalfoundries, Hua Hong Semiconductor, Microchip Technology, SMIC, Synopsys, TSMC, Texas Instruments, Tower Semiconductor, United Microelectronics und eMemory Technology. Jüngste Entwicklungen umfassen neue FRAM‑Produktlinien von Texas Instruments, den Ausbau von 3‑D‑Stacking‑Fähigkeiten bei TSMC, strategische Partnerschaften von Microchip mit Automotive‑OEMs und die Einführung von erweiterten Sicherheits‑IP‑Kits durch Synopsys.