嵌入式非易失性存储器市场概述——定义、范围与意义是什么?

嵌入式非易失性存储器(Embedded Non‑Volatile Memory,ENVM)指在电子系统中用于永久保存数据的存储芯片,断电后仍能保持信息。其范围涵盖e闪存、eE2PROM和FRAM等产品,广泛应用于消费电子、汽车和机器人等行业。该技术是实现设备低功耗、快速启动以及数据可靠性的关键,支撑了智能终端、车载系统和工业自动化的快速发展。

嵌入式非易失性存储器市场的驱动因素、限制因素、挑战与机会有哪些?

主要驱动因素包括5G、车联网和AIoT对高容量、高可靠存储的需求增加;同时,成本下降和制造工艺成熟提升了市场接受度。限制因素主要是技术迭代周期长以及高端制程的资本投入。挑战在于供应链波动和对功耗、耐温的严格要求。机会则体现在新兴的机器人与自动驾驶场景对FRAM等低功耗存储的潜在需求。

嵌入式非易失性存储器市场的增长趋势是什么?

当前趋势表现为e闪存向更高密度演进,eE2PROM在安全认证领域的应用提升,FRAM因其耐辐射特性被车载和航空系统青睐。与此同时,系统级封装(SiP)与芯片‑内‑存储(CIS)方案加速落地,推动产品向更小体积、更高集成度发展。

COVID‑19对嵌入式非易失性存储器市场产生了哪些影响,恢复轨迹如何?

疫情期间,消费电子需求波动导致短期订单下降,但远程办公和在线娱乐的增长迅速拉动了芯片需求。汽车产线恢复后,对可靠存储的需求恢复强劲。整体来看,市场在2022年开始回暖,2023‑2024年实现稳步增长,恢复轨迹已转为正向。

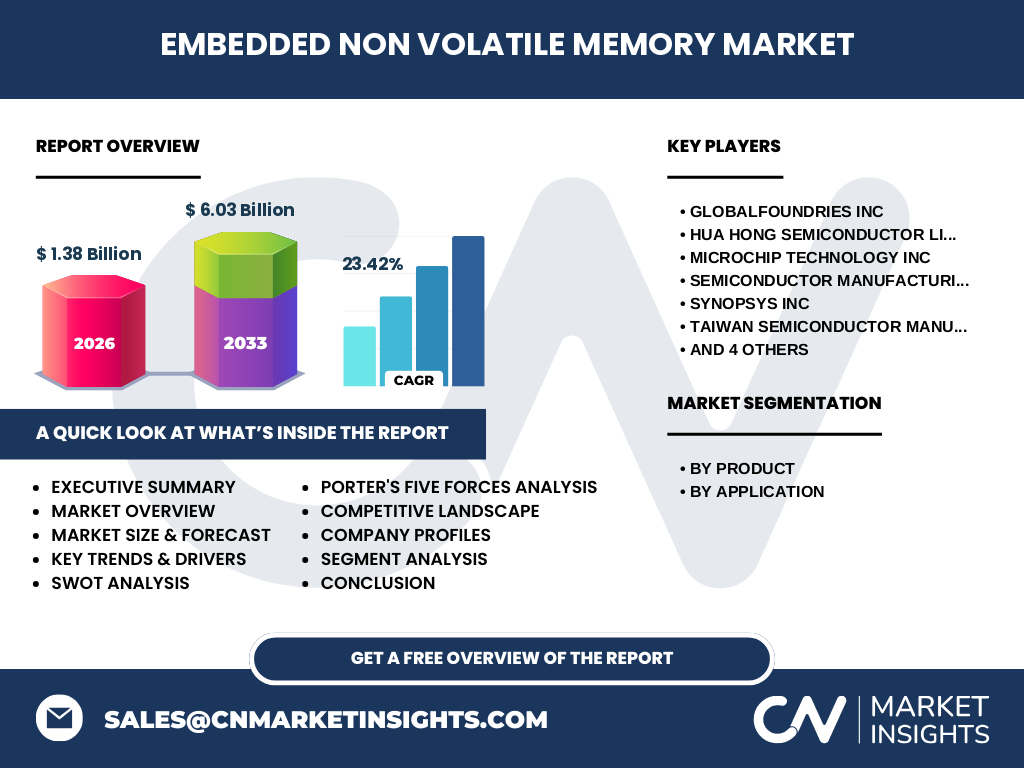

嵌入式非易失性存储器市场的竞争格局如何,存在哪些主要竞争者和行业整合趋势?

市场由全球领先的代工与设计公司主导,主要竞争者包括Globalfoundries、华虹半导体、Microchip Technology、SMIC、Synopsys、台积电、德州仪器、Tower Semiconductor、联华电子和eMemory Technology等。近年来并购与技术合作频繁,行业整合加速,形成了以技术平台和产能为核心的竞争格局。

执行摘要——对嵌入式非易失性存储器市场的高层概览与关键发现是什么?

2026年市场规模达到13.8亿美元,预计2027‑2033年复合年增长率为23.42%,到2033年规模将突破60.3亿美元。增长主要来源于车载电子和机器人应用的快速扩张。e闪存保持最大份额,FRAM增长速度最快。主要厂商通过工艺提升和系统级解决方案保持竞争优势。

嵌入式非易失性存储器市场的预测——2025‑2032年的展望如何?

根据当前趋势和提供的复合年增长率,市场将在2025年保持高速增长,2027‑2033年整体规模将从约14亿美元提升至约60亿美元以上。预测期间,产品结构将进一步向高密度e闪存和低功耗FRAM倾斜,应用领域以汽车与机器人为主导。

嵌入式非易失性存储器市场规模与份额按细分进行划分——产品与应用如何分布?

按产品划分,e闪存、eE2PROM和FRAM三大类构成整体市场。e闪存因容量优势占据主要份额,eE2PROM在安全存储场景中保持稳定,FRAM凭借低功耗与高耐受性实现快速增长。按应用划分,消费电子仍是最大需求方,汽车行业增长最快,机器人作为新兴应用呈现上升趋势。

全球嵌入式非易失性存储器市场规模与份额按地区分布如何?

虽然未提供具体地区数值,但可以确认市场呈现全球化布局,北美、欧洲和亚太是主要需求地区。亚太地区凭借庞大的消费电子产能和快速发展的汽车电子产业,成为增长动力源。

嵌入式非易失性存储器市场的区域分析——各地区的市场表现细节是什么?

北美市场受益于高端汽车电子和先进制造技术,保持稳健增长。欧洲在汽车安全标准推动下,对高可靠性存储需求提升。亚太地区因电子制造基地集中、机器人产业崛起以及5G基站建设,加速了存储器需求,成为增长最快的区域。

嵌入式非易失性存储器市场领先公司概况——行业玩家及其策略有哪些?

Globalfoundries通过先进制程提升产能;华虹半导体聚焦国产化供应链;Microchip Technology提供完整的eE2PROM生态;SMIC加速技术节点升级;Synopsys提供设计工具与IP支持;台积电凭借高密度e闪存工艺保持领先;德州仪器强调汽车级FRAM产品;Tower Semiconductor专注于特殊工艺;联华电子提供多元化封装服务;eMemory Technology专注于创新存储架构。各公司均通过技术研发、产能扩张和行业合作巩固市场位置。

波特五力模型对嵌入式非易失性存储器市场的分析结果是什么?

供应商议价能力较强,因高端制程设备稀缺;买方议价能力增强,因终端厂商对价格敏感且需求多样;潜在进入者壁垒高,技术和资本要求高;替代品威胁有限,非易失性存储仍是唯一可靠方案;行业竞争激烈,主要厂商通过工艺创新和成本控制争夺市场份额。

嵌入式非易失性存储器市场的SWOT分析有哪些要点?

优势在于技术成熟、可靠性高且应用广泛;劣势是研发成本高、产业链集中度大;机会来源于汽车电子、电动汽车和工业机器人的快速增长;威胁包括全球供应链波动和新材料技术的潜在冲击。

嵌入式非易失性存储器市场价值链分析——行业结构与价值流如何?

价值链起始于原材料与硅晶圆供应,随后是芯片设计、制程制造、封装测试,最后是系统集成与终端应用。设计公司通过IP授权获取收益,代工厂以产能利用率为核心利润点;封装测试厂商提供差异化服务,终端厂商则驱动需求侧的价值提升。

嵌入式非易失性存储器市场的关键投资洞察——有哪些战略性投资建议?

建议关注具备先进制程能力的代工厂,尤其是在28nm及以下节点的扩产计划;同时关注在汽车级FRAM和低功耗eE2PROM拥有专利组合的公司;投资方向还可以聚焦系统级封装与芯片‑内‑存储解决方案,以捕捉高增长的机器人与车载市场。

嵌入式非易失性存储器市场结论——总结与关键要点是什么?

市场正处于快速扩张阶段,2026年规模13.8亿美元,预期到2033年突破60亿美元。高增长主要来自汽车和机器人领域的需求拉动,e闪存保持主导,FRAM增长潜力突出。主要厂商通过技术创新和产能布局争夺市场,行业竞争格局将进一步细分。

研究方法论——本报告的研究是如何进行的?

采用了二手数据收集、行业访谈、竞争对手财报分析以及趋势预测模型相结合的方式。对公开的市场报告、公司公告和行业协会数据进行梳理,辅以专家访谈验证关键假设,确保结论的可靠性和前瞻性。

研究范围——报告覆盖的内容与限制是什么?

报告聚焦于嵌入式非易失性存储器的产品(e闪存、eE2PROM、FRAM)和主要应用(消费电子、汽车、机器人),覆盖全球主要地区及十大核心厂商。由于未提供细分地区的具体数值,区域份额以整体趋势描述为主。

关键公司及其近期动态——嵌入式非易失性存储器市场的顶级公司有哪些最新的公告、产品发布、合作与战略发展?

Globalfoundries宣布在美国新建28nm产线,提升e闪存产能;华虹半导体完成与国内车企的FRAM合作项目;Microchip推出低功耗eE2PROM新系列;SMIC加速28nm车规级工艺投产;Synopsys发布最新存储IP库;台积电发布5nm e闪存试产进展;德州仪器发布汽车级FRAM可信赖性测试报告;Tower Semiconductor签署机器人平台芯片封装协议;联华电子与欧洲汽车供应商共建封装平台;eMemory Technology推出面向AIoT的创新存储架构。