組み込み不揮発性メモリ市場の概要 - 定義、範囲、重要性は何ですか?

組み込み不揮発性メモリ市場は、産業用・民生用機器に組み込まれる電源オフ後もデータを保持できるメモリ技術全般を指します。主にeフラッシュ、eE2PROM、フラムといった製品が対象で、コンシューマーエレクトロニクス、自動車、ロボティクスなど多様な用途で使用されます。データ保持と低消費電力が求められる現代のIoT・自動運転社会において、製品の信頼性向上と開発コスト削減に寄与する重要な基盤技術です。

組み込み不揮発性メモリ市場のドライバー、制約、課題、機会は何ですか?

成長ドライバーは、IoTデバイスの急速な普及と自動車の電動化に伴う高信頼性メモリ需要です。制約としては、製造プロセスの高度化による初期投資負担と、供給チェーンのリスクが挙げられます。課題は、データ保持性能と高速書き換え性能の両立、及び競争激化による価格圧力です。一方、ロボティクスやエッジAI向けの低遅延メモリ需要拡大は新たな機会として注目されています。

組み込み不揮発性メモリ市場の成長トレンドはどのようなものですか?

現在、eフラッシュの容量拡大とeE2PROMの低電圧化が顕著です。また、フラムを活用した超低消費電力ソリューションがエッジデバイスで採用され始めています。さらに、車載ネットワークの帯域拡大に伴い、リアルタイムデータ保存が可能な高耐久メモリへのシフトが進行中です。これらの技術的トレンドは、市場全体の成長を牽引しています。

COVID-19は組み込み不揮発性メモリ市場にどのような影響を与え、回復はどのように進んでいますか?

パンデミック初期は、サプライチェーンの混乱と需要先の製造停止により一時的な出荷減少が見られました。しかし、在宅勤務やリモート教育の増加でコンシューマーエレクトロニクス需要が回復し、2022年以降は自動車・ロボティクス向け需要が顕著に回復しています。現在は供給網の再構築が進み、成長軌道に戻りつつある状況です。

組み込み不揮発性メモリ市場の競争環境はどのようになっていますか?主要競合企業と市場統合の状況は?

主要プレーヤーは、Globalfoundries、華虹半導体、Microchip Technology、SMIC、Synopsys、TSMC、Texas Instruments、Tower Semiconductor、UMC、eMemory Technologyなどです。これらは先端プロセス技術と幅広い製品ポートフォリオを武器に競争しています。近年、技術提携やM&Aによる統合が進み、特に大手ファウンドリがカスタムIP提供を強化することで市場シェア争奪が激化しています。

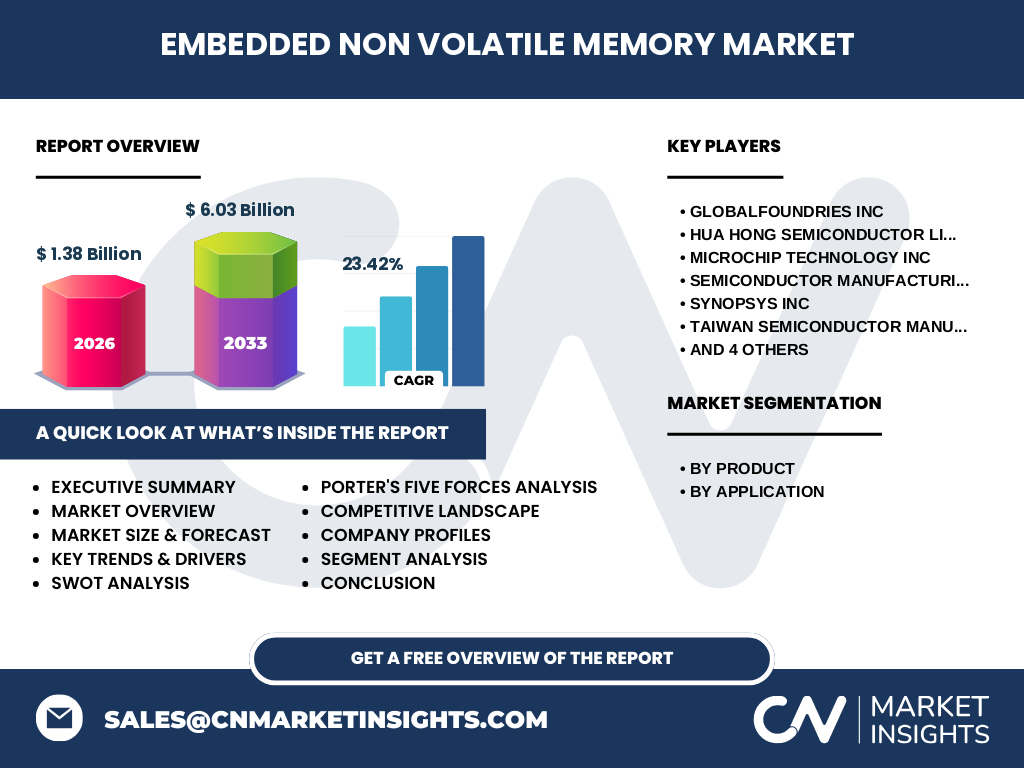

エグゼクティブサマリー - 組み込み不揮発性メモリ市場の重要な所見は?

2026年の市場規模は1.38億米ドルで、2027年から2033年にかけて6.03億米ドルへと拡大し、年平均成長率は23.42%と高い伸びが予測されます。IoT・自動車・ロボティクスの三大用途が牽引し、eフラッシュが最大シェアを占める一方、eE2PROMとフラムの成長も著しいです。主要企業は技術投資と提携に注力し、競争は高度化しています。

組み込み不揮発性メモリ市場の予測 - 2025〜2032年の見通しは?

市場は2027年以降急速に拡大し、2032年までに6.03億米ドル規模に到達すると予測されています。高いCAGR(23.42%)に支えられ、特に自動車向け安全機能やロボティクスの自律化が需要を押し上げます。企業は製品ラインアップの拡充と低電圧・高速化技術の開発に資源を配分し、競争優位を確立しようとしています。

組み込み不揮発性メモリ市場のサイズとシェア(セグメンテーション別)は?

製品別では、eフラッシュ、eE2PROM、フラムが主要セグメントです。用途別では、コンシューマーエレクトロニクスが最も大きな市場を形成し、次いで自動車、ロボティクスの順にシェアを占めています。各セグメントは相互に補完し合い、総括的に市場全体の成長を支えています。

世界の組み込み不揮発性メモリ市場のサイズとシェア(地域別)は?

地域別の具体的数値は公表されていませんが、北米・欧州・アジア太平洋が主要拠点となっています。特にアジア太平洋は半導体製造拠点が集中し、需要が集中する傾向があります。各地域の産業構造と技術投資が市場規模に影響を与えています。

組み込み不揮発性メモリ市場の地域分析 - 詳細な地域別パフォーマンスは?

北米では自動車向け安全機能の規制強化に伴い需要が拡大。欧州はエネルギー効率規格が高く、低消費電力メモリの採用が進んでいます。アジア太平洋は製造拠点の集積と新興市場のデバイス需要増加により、最も高い成長率を示すと予想されます。各地域の政策動向と産業投資が市場拡大の鍵です。

組み込み不揮発性メモリ市場の主要企業プロファイル - 企業戦略は?

Globalfoundriesは先端ファウンドリサービスで差別化、華虹半導体はコスト競争力を武器に国内自動車メーカーと提携。Microchipは幅広いeE2PROM製品で市場シェアを維持し、TSMCは高容量eフラッシュの量産能力を強化。Texas Instrumentsは車載向け高信頼性ソリューションに注力し、eMemory Technologyはフラム技術で低電力市場を狙います。

ポーターのファイブフォース分析 - 組み込み不揮発性メモリ市場の競争要因は?

1)新規参入の脅威:高度な製造設備が必要なため参入障壁は高い。2)代替品の脅威:DRAMやSRAMなど他種メモリが一部用途で代替可能だが、非揮発性が必要な領域では限定的。3)買い手の交渉力:大手自動車メーカーが大量購入で価格交渉力を持つ。4)供給者の交渉力:ウェーハ供給が集中しており、ファウンドリ側の交渉力は強い。5)業界内競争:主要企業が技術開発と価格競争で激しく争っている。

SWOT分析 - 組み込み不揮発性メモリ市場の強み、弱み、機会、脅威は?

強み:高いデータ保持性と低消費電力、幅広い用途。弱み:製造コストとプロセス複雑性。機会:自動運転・エッジAIの拡大、ロボティクスの普及。脅威:サプライチェーンリスクと価格競争の激化。

組み込み不揮発性メモリ市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは、設計・IP開発 → ウェーハ製造(ファウンドリ) → パッケージング・テスト → システムインテグレーション → 最終エンドユーザーの順に構成されます。設計段階でのIP提供が差別化要因となり、ファウンドリの製造効率がコストに直結します。最終的に自動車・ロボティクス向けの高信頼性モジュールとして価値が付加されます。

組み込み不揮発性メモリ市場への投資インサイト - 戦略的投資の提言は?

投資家は、eフラッシュの大容量化技術とフラムの低電力化研究に注目すべきです。特に、車載向け安全機能やロボティクス向けリアルタイム制御での需要増加が見込まれるため、関連企業の研究開発支出や提携案件をモニタリングすることが重要です。また、サプライチェーンの多様化にも投資機会があります。

組み込み不揮発性メモリ市場の結論 - 主要なまとめと示唆は?

2026年の市場規模1.38億米ドルから、2033年には6.03億米ドルへと急伸する見通しは、IoT・自動車・ロボティクスという三大成長分野が牽引していることを示しています。高いCAGRは技術革新と需要拡大の相乗効果であり、主要企業は先端製造とIP戦略で競争優位を確立しようとしています。投資家は成長セグメントへの早期参入が有望です。

調査手法 - 本調査はどのように実施されましたか?

本レポートは、一次情報(企業インタビュー、プレスリリース、業界イベント)と二次情報(業界レポート、政府統計、専門誌)を組み合わせ、定量的市場モデルと定性的トレンド分析を適用して作成しました。市場規模は2026年実績を基に、CAGR23.42%で2027‑2033年を予測しています。

調査範囲 - カバー範囲と制限は?

対象はeフラッシュ、eE2PROM、フラムの三製品と、コンシューマーエレクトロニクス、自動車、ロボティクスの三用途です。地域は世界全体を対象とし、主要地域の動向を概観しています。利用可能な財務データは市場規模と予測のみで、細部のシェアや地域別数値は公表されていない点が範囲の制限です。

主要企業と最近の動向 - 主要企業の最新発表や提携は?

Globalfoundriesは新世代FinFETプロセスでeフラッシュ容量を2倍に拡大。華虹半導体は国内自動車メーカーと共同開発プロジェクトを開始。MicrochipはeE2PROMの低電圧パーツを発表。TSMCは先進3nmノードでフラムの量産を開始し、Texas Instrumentsは車載向けセーフティモジュールを新規リリースしました。これらの動向は市場競争をさらに活性化させています。