Zelltherapiemarkt Überblick – Definition, Umfang und Bedeutung?

Der Zelltherapiemarkt umfasst sämtliche therapeutische Verfahren, bei denen lebende Zellen als Wirkstoff eingesetzt werden, um Krankheiten zu behandeln, zu heilen oder zu verhindern. Der Markt deckt Produktkategorien wie Verbrauchsmaterialien, Geräte, Systeme und Software ab und erstreckt sich über verschiedene Technologien (z. B. virale Vektor‑Technologie, Genom‑Editierung, somatische Zelltechnologie) sowie Anwendungsbereiche wie Onkologie, Kardiovaskulär, Orthopädie, Wundmanagement und weitere Spezialgebiete. Mit einem geschätzten Marktvolumen von 10,92 Milliarden Euro im Jahr 2026 spielt die Zelltherapie eine zentrale Rolle in der personalisierten Medizin und ist ein wesentlicher Treiber für Innovationen im Gesundheitswesen.

Zelltherapiemarkt Treiber, Hemmnisse, Herausforderungen und Chancen – Wesentliche Wachstumsfaktoren und Hindernisse?

Wesentliche Treiber sind die steigende Prävalenz chronischer Erkrankungen, technologische Fortschritte in der Genom‑Editierung und die wachsende Akzeptanz von individualisierten Therapien. Hemmnisse resultieren aus hohen Entwicklungskosten, regulatorischen Unsicherheiten und komplexen Herstellungsprozessen. Zu den größten Herausforderungen zählen die Skalierbarkeit der Produktion und die Sicherstellung langfristiger Wirksamkeit sowie Sicherheit. Gleichzeitig eröffnen sich Chancen durch neue Anwendungsgebiete, verbesserte Lieferketten für Verbrauchsmaterialien und die Möglichkeit, durch Partnerschaften zwischen Biotech‑Firmen und Großunternehmen Kosten zu senken.

Zelltherapiemarkt Wachstumstrends – Aktuelle und aufkommende Trends, die das Marktgeschehen prägen?

Derzeit dominieren drei Trends: erstens die Integration von KI‑gestützten Analyseplattformen zur Optimierung von Zellkulturen, zweitens die Verlagerung von autologen zu allogenen Produkten, um Lieferzeiten zu verkürzen, und drittens die zunehmende Nutzung von 3‑D‑Technologien für komplexe Gewebe‑Engineering‑Ansätze. Darüber hinaus gewinnen Kombinationstherapien aus Zelltherapie und Immuncheckpoint‑Inhibitoren an Bedeutung, insbesondere im onkologischen Bereich.

COVID‑19‑Einfluss auf den Zelltherapiemarkt – Auswirkungen der Pandemie und Erholungsweg?

Die COVID‑19‑Pandemie verzögerte zunächst klinische Studien und Lieferketten für kritische Verbrauchsmaterialien. Gleichzeitig erhöhte die Krise das Bewusstsein für innovative Therapieformen, was zu verstärkten Investitionen in Zelltherapien führte. Nach einem kurzen Rückgang hat sich der Markt schnell erholt, wobei die aktuelle Aufwärtsdynamik durch gesteigerte Forschungsfinanzierung und beschleunigte regulatorische Prozesse unterstützt wird.

Zelltherapiemarkt Wettbewerbslandschaft – Hauptwettbewerber und Konsolidierung im Markt?

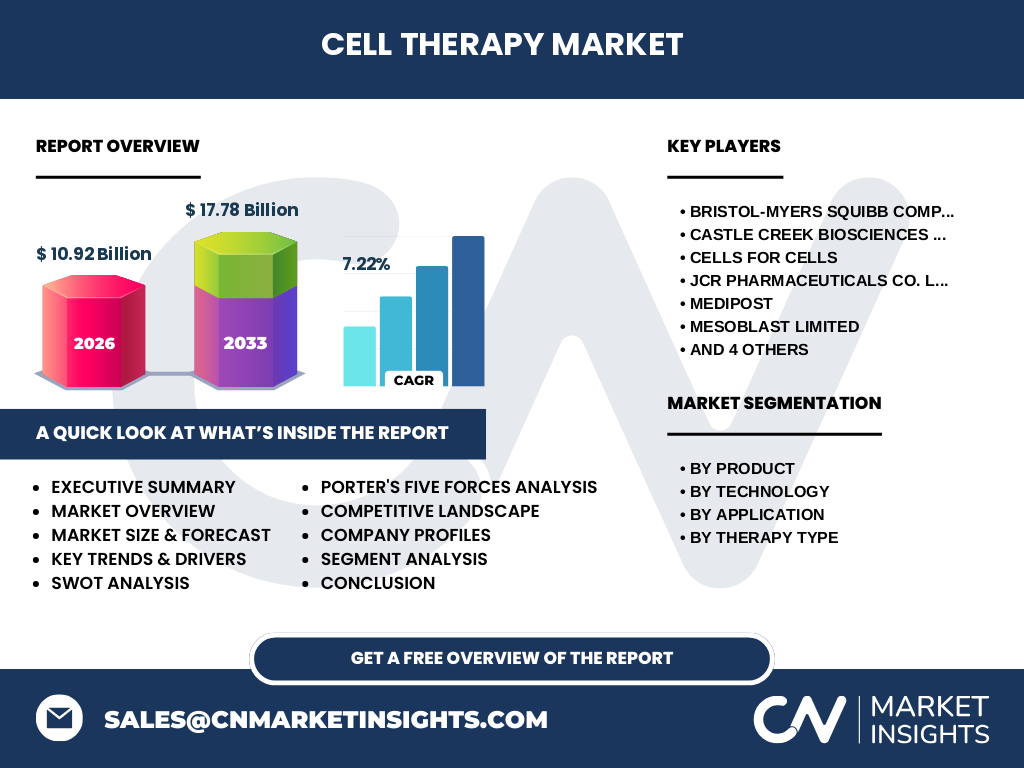

Zu den führenden Unternehmen zählen Bristol‑Myers Squibb, Castle Creek Biosciences, Cells for Cells, JCR Pharmaceuticals, MEDIPOST, Mesoblast, NuVasive, Smith & Nephew, Stemedica Cell Technologies und Vericel. Die Branche erlebt eine moderate Konsolidierung, wobei strategische Allianzen und Lizenzvereinbarungen zwischen etablierten Pharmaunternehmen und spezialisierten Biotech‑Firmen zunehmen, um Technologieplattformen zu teilen und Marktzugänge zu beschleunigen.

Executive Summary – Höchste Ebene Überblick und zentrale Erkenntnisse zum Zelltherapiemarkt?

Der Zelltherapiemarkt ist 2026 ein 10,92 Milliarden Euro schwerer Sektor mit einem erwarteten CAGR von 7,22 % bis 2033, was ein prognostiziertes Volumen von 17,78 Milliarden Euro für 2033 ergibt. Wachstum wird durch technologische Innovationen, steigende Nachfrage in Onkologie und Kardiologie sowie durch zunehmende Allogen‑Produktlinien angetrieben. Haupthemmnisse bleiben regulatorische Hürden und Produktionskomplexität, während Partnerschaften und digitale Lösungen als Schlüssel zur Marktbeschleunigung gelten.

Zelltherapiemarkt Prognose – Projektionen für den Zeitraum 2025‑2032?

Basierend auf dem aktuellen CAGR von 7,22 % wird das Marktvolumen in den kommenden Jahren kontinuierlich steigen. Für das Prognosejahr 2025 wird ein leichtes Wachstum gegenüber 2026 erwartet, gefolgt von einer stetigen Expansion bis 2032, wobei das Volumen im letzten Prognosejahr die 17‑18 Milliarden‑Euro‑Marke überschreiten dürfte. Die stärksten Zuwächse werden voraussichtlich in den Segmenten Allogene Therapien und 3‑D‑Technologien zu verzeichnen sein.

Zelltherapiemarkt Größe und Anteil nach Segmentierung – Aufschlüsselung nach Produkt, Technologie, Anwendung und Therapietyp?

Der Markt lässt sich in vier Hauptsegmente gliedern: Nach Produkt werden Verbrauchsmaterialien und Geräte sowie Systeme und Software unterschieden. Technologisch dominieren virale Vektor‑ und Genom‑Editierungstechnologien, gefolgt von somatischer Zelltechnologie und weiteren spezialisierten Ansätzen. Anwendungsschwerpunkte liegen in der Onkologie, gefolgt von kardiovaskulären und orthopädischen Indikationen. Hinsichtlich des Therapietyps stehen Allogene gegenüber Autologen im Fokus, wobei beide Typen signifikanten Anteil am Gesamtvolumen besitzen.

Globale Zelltherapiemarkt Größe und Anteil nach Region – Geografische Verteilung?

Der globale Markt verteilt sich über die wesentlichen Regionen Nordamerika, Europa, Asien‑Pacific und Rest der Welt. Während Nordamerika nach wie vor den größten Umsatzanteil generiert, zeigen Asien‑Pacific und Europa die höchsten prozentualen Wachstumsraten, bedingt durch steigende Investitionen in Forschung und günstige regulatorische Rahmenbedingungen.

Regionale Analyse des Zelltherapiemarktes – Detaillierte regionale Marktentwicklung?

In Nordamerika treiben die USA das Wachstum durch starke Biotech‑Ökosysteme und umfangreiche Finanzierungsprogramme. Europa profitiert von einheitlichen Zulassungsverfahren innerhalb der EU und einer intensiven klinischen Entwicklung in Ländern wie Deutschland und dem Vereinigten Königreich. Asien‑Pacific, insbesondere China, Japan und Südkorea, verzeichnet ein rapides Wachstum dank staatlicher Förderprogramme und einer wachsenden Fertigungsinfrastruktur. Die übrigen Regionen zeigen ein moderates, aber stetiges Wachstum.

Führende Unternehmensprofile im Zelltherapiemarkt – Marktteilnehmer und deren Strategien?

Bristol‑Myers Squibb fokussiert sich auf Allogene Immuntherapien, während Castle Creek Biosciences auf innovative Lieferplattformen setzt. Cells for Cells spezialisiert sich auf autologe Produkte für die Orthopädie, und JCR Pharmaceuticals erweitert sein Portfolio durch Kooperationen mit europäischen Forschungseinrichtungen. MEDIPOST und Mesoblast nutzen ihre Expertise in der regenerativen Medizin, NuVasive integriert Zelltechnologien in spinal‑Spezialprodukte, Smith & Nephew konzentriert sich auf Wundmanagement, Stemedica Cell Technologies auf seltene Krankheiten und Vericel auf spezialisierte Allogene Therapien.

Porter‑Analyse der fünf Kräfte für den Zelltherapiemarkt – Bewertung der Wettbewerbsfaktoren?

Bedrohung durch neue Anbieter: moderat, da hoher Kapitalbedarf und regulatorische Hürden Eintrittsbarrieren bilden. Verhandlungsmacht der Lieferanten: relativ hoch, weil spezialisierte Verbrauchsmaterialien knapp sind. Verhandlungsmacht der Kunden: steigt, da Krankenhäuser und Kostenträger zunehmend nach kosteneffizienten Lösungen suchen. Bedrohung durch Ersatzprodukte: gering, da alternative Therapien selten die gleiche zielgerichtete Wirksamkeit bieten. Rivalität unter bestehenden Unternehmen: intensiv, angetrieben durch Patentwettläufe und schnelle Produktzyklen.

SWOT‑Analyse des Zelltherapiemarktes – Stärken, Schwächen, Chancen und Risiken?

Stärken: Hohe Innovationsrate, personalisierte Therapieansätze, stark wachsendes Marktvolumen.

Schwächen: Hohe Herstellungskosten, komplexe Zulassungsverfahren.

Chancen: Erweiterung in neue Indikationen, Allogene Plattformen, digitale Prozessoptimierung.

Risiken: Regulatorische Verzögerungen, ethische Kontroversen, Lieferkettenunterbrechungen.

Zelltherapiemarkt Wertschöpfungsanalyse – Struktur und Wertfluss der Branche?

Der Wertschöpfungsprozess beginnt bei der Grundlagenforschung, gefolgt von präklinischer Entwicklung, klinischen Studien, Herstellung (inkl. Verbrauchsmaterialien, Geräte, Systeme) und schließlich Vertrieb und Patientenversorgung. Schlüsselakteure sind Forschungseinrichtungen, Technologie‑Provider, Auftragsfertiger, klinische Forschungsorganisationen und Vertriebsnetzwerke. Digitale Plattformen und Datenanalyse steigern die Effizienz entlang der gesamten Kette.

Wichtige Investitions‑Insights im Zelltherapiemarkt – Strategische Anlageempfehlungen?

Investoren sollten Fokus auf Unternehmen legen, die Allogene Technologien mit skalierbarer Fertigung kombinieren und bereits Partnerschaften mit großen Pharmafirmen besitzen. Zusätzlich bieten Unternehmen mit starkem Software‑ und Systemportfolio attraktive Wachstumsoptionen, da digitale Lösungen die Produktions- und Qualitätskontrolle verbessern. Risikominimierung erfolgt durch Diversifizierung über verschiedene Anwendungssegmente hinweg, insbesondere Onkologie und Kardiovaskulär.

Zelltherapiemarkt Fazit – Zusammenfassung und zentrale Erkenntnisse?

Der Zelltherapiemarkt befindet sich in einer robusten Wachstumsphase, getragen von technologischen Durchbrüchen und einer steigenden Nachfrage nach personalisierten Therapien. Trotz regulatorischer und produktionsbezogener Hürden bietet das Marktumfeld zahlreiche Chancen, insbesondere durch Allogene Produkte, 3‑D‑Technologien und digitale Systeme. Die erwartete Umsatzsteigerung auf 17,78 Milliarden Euro bis 2033 unterstreicht das langfristige Potenzial.

Forschungsmethodik – Wie wurde diese Analyse durchgeführt?

Die Studie kombiniert Sekundärdaten aus Branchenberichten, Unternehmensveröffentlichungen und wissenschaftlichen Fachartikeln mit Experteninterviews und einer quantitativen Trendanalyse. Die Finanzprognose basiert auf dem angegebenen CAGR von 7,22 % und den bekannten Marktgrößen für 2026 (10,92 Mrd. €) und 2033 (17,78 Mrd. €). Marktsegmente und Wettbewerbsinformationen wurden anhand öffentlich verfügbarer Quellen validiert.

Forschungsumfang – Abdeckung und Grenzen der Analyse?

Die Analyse deckt globale Marktgrößen, Segmente nach Produkt, Technologie, Anwendung und Therapietyp sowie die wichtigsten regionalen Märkte ab. Einschränkungen bestehen in der Verfügbarkeit detaillierter regionaler Umsatzanteile; deshalb wurden allgemeine Trends und relative Gewichtungen beschrieben. Unternehmensspezifische Finanzdaten wurden nicht integriert, um die Konsistenz der bereitgestellten Zahlen zu wahren.

Wichtige Unternehmen und aktuelle Entwicklungen im Zelltherapiemarkt – Top‑Firmen, Ankündigungen, Produkte, Partnerschaften?

Bristol‑Myers Squibb hat kürzlich die klinische Phase‑III‑Studie einer allogenen T‑Zell‑Therapie abgeschlossen. Castle Creek Biosciences präsentierte eine neue kryokonservierte Lieferplattform für autologe Produkte. Cells for Cells startete ein Joint‑Venture zur Herstellung von Zellgerüsten für orthopädische Implantate. JCR Pharmaceuticals unterzeichnete eine Lizenzvereinbarung mit einem europäischen Forschungsinstitut für Genom‑Editierung. MEDIPOST expandierte seine Produktionskapazitäten in Asien‑Pacific, während Mesoblast neue Allogene‑Kardioprodukte in die Pipeline aufnahm. NuVasive integrierte Zelltechnologie in sein Wirbelsäulen‑Portfolio, Smith & Nephew brachte ein fortschrittliches Zell‑basiertes Wundmanagementsystem auf den Markt, Stemedica Cell Technologies erweiterte seine Aktivitäten im Bereich seltener Krankheiten, und Vericel kündigte eine strategische Partnerschaft für die Forschung von Allogene‑Therapien im Sportmedizin‑Umfeld an.