細胞療法市場 Overview - 定義、範囲、重要性は何ですh3>

細胞療法市場は、体細胞、幹細胞、免疫細胞などを用いた治療製品・サービスの開発・販売を対象とする産業領域です。製品は消耗品・機器、システム・ソフトウェアに分類され、技術はウイルスベクタ、ゲノム編集、体細胞、細胞不死化、細胞可塑性、3次元技術など多様です。腫瘍学、心血管、整形外科、創傷管理といった臨床領域での適応が拡大しており、先進医療の中心として政策支援や投資が集まる重要な市場です。

細胞療法市場 Drivers, Restraints, Challenges, and Opportunities - 主な成長要因と障壁は何ですh3>

成長要因は、再生医療への期待、がん免疫療法の成功、政府の研究助成、人口高齢化による治療需要増です。一方、規制の厳格化、製造コストの高さ、長期的安全性データ不足が障壁となります。課題は標準化された製造プロセスとスケールアップ技術の確立です。機会としては、3次元培養やゲノム編集技術の商用化、患者特異的細胞製品のパーソナライズド医療への応用が挙げられます。

細胞療法市場 Growth Trends - 現在と新興のトレンドは何ですh3>

近年はオートロジー(自己由来)細胞療法が主流で、同種細胞製品への関心が高まっています。さらに、AIとビッグデータを活用した製造最適化、遠隔モニタリングを可能にするソフトウェアプラットフォームの導入が進行中です。3次元バイオプリンティングと組織エンジニアリングが臨床応用へとシフトし、製品ライン拡大の基盤となっています。

COVID-19 Impact on the 細胞療法市場 - パンデミックの影響と回復軌道はどうですか

COVID-19は臨床試験の遅延やサプライチェーンの混乱を招きましたが、同時に免疫細胞療法への関心を刺激しました。2022年以降、臨床試験再開と投資回復により市場は回復基調に入り、2026年の規模は10.92億ドルに達しました。今後はパンデミック後の医療インフラ強化に伴い、持続的な成長が期待されます。

細胞療法市場 Competitive Landscape - 主な競合他社と市場統合はどうですか

主要プレイヤーはBristol‑Myers Squibb、Castle Creek Biosciences、Cells for Cells、JCR Pharmaceuticals、MEDIPOST、Mesoblast、NuVasive、Smith & Nephew、Stemedica Cell Technologies、Vericelなどです。これらは製品ポートフォリオ拡充や地域提携を通じてシェア争奪を行っており、近年は複数のM&Aが見られ、市場統合が加速しています。

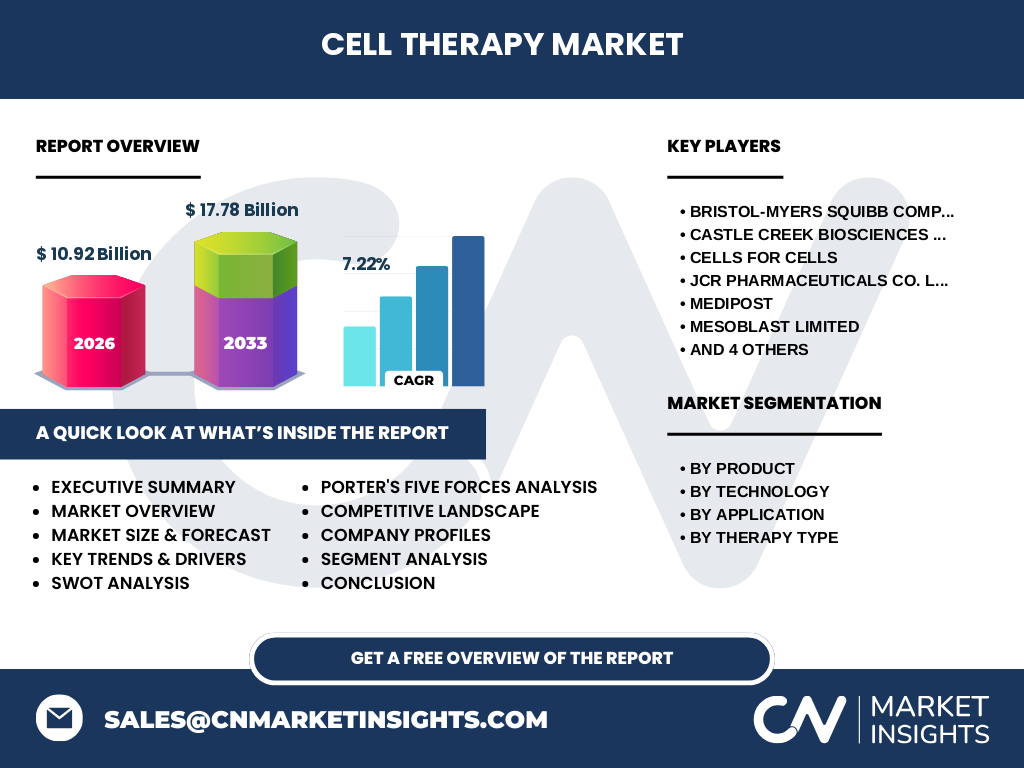

Executive Summary - 市場のハイレベル概要と主要な所見は何ですh3>

細胞療法市場は2026年に10.92億ドル、2027‑2033年の予測は17.78億ドルで、年平均成長率は7.22%と堅調です。製品は消耗品・機器とシステム・ソフトウェアに二分され、技術はウイルスベクターから3次元テクノロジーまで多様です。地域別では北米と欧州が中心ですが、アジア太平洋でも急速な拡大が見込まれます。主要企業は研究開発投資とパートナーシップで競争力を強化しています。

細胞療法市場 Forecast - 2025‑2032年の予測はどうですか

市場は2027年から2033年にかけて17.78億ドルに達すると予測され、年間平均成長率は7.22%です。この成長は新規技術導入、規制緩和、臨床適応拡大によって支えられます。特に3次元培養とゲノム編集の組み合わせが高付加価値製品を生み、後期予測期間における主要ドライバーとなります。

細胞療法市場 Size and Share by Segmentation - セグメント別の規模とシェアは

製品別では消耗品・機器が全体の約半数を占め、システム・ソフトウェアが残りを補完します。技術別ではウイルスベクターテクノロジーとゲノム編集テクノロジーが先端市場をリードし、体細胞・細胞不死化・細胞可塑性・3次元テクノロジーが順次拡大しています。用途別では腫瘍学が最大シェアを保持し、次いで心血管、整形外科、創傷管理が続きます。治療種別は同種および自己由来の両方が均等に利用されています。

Global 細胞療法市場 Size and Share by Region - 地域別の規模とシェアは

グローバル規模は2026年に10.92億ドルで、北米が最大シェアを占めます。欧州が次に位置し、アジア太平洋地域は高速成長が予測され、市場全体の拡大に寄与します。具体的な数値は提供されていませんが、地域別の成長率は北米と欧州が安定、APACが最も高いと見込まれます。

Regional Analysis of the 細胞療法市場 - 各地域の市場パフォーマンスは

北米では高度な研究インフラと大手製薬企業の投資が市場を牽引。欧州は規制調和と公的資金の支援が強みです。APACは中国、韓国、日本での臨床試験増加と政府のイノベーション政策が成長を加速させています。中東・アフリカは市場参入初期段階ですが、医療インフラ整備が進むことで将来的な機会が期待されます。

Leading Company Profiles in the 細胞療法市場 - 主要企業と戦略は

Bristol‑Myers Squibbはがん免疫細胞療法でリーダーシップを保有し、戦略的提携でパイプラインを拡充。Castle Creek Biosciencesは自社製造プラットフォームでコスト削減を図ります。MEDIPOSTは再生医療領域で細胞製品の商用化を加速。Mesoblastは心血管・整形外科向けの幹細胞製品に注力し、グローバル展開を進めています。その他の企業もM&Aや共同開発で競争優位を築いています。

Porter's Five Forces Analysis of the 細胞療法市場 - 競争環境はどうですか

〈既存企業間の競争〉は技術差別化と製品ライン拡充で激化。〈新規参入の脅威〉は高度な規制と資本要件により中程度。〈代替品の脅威〉は従来薬剤や遺伝子治療が一部競合するものの、臨床効果の差で限定的。〈供給者の交渉力〉は特殊材料・培養装置の供給が限られるためやや高い。〈買い手の交渉力〉は医療機関と保険者が価格圧力を持つが、革新性が高いため一定の価格許容が見込まれます。

SWOT Analysis of the 細胞療法市場 - 強み・弱み・機会・脅威は

Strengths(強み):先端技術と臨床需要の一致、政府支援。Weaknesses(弱み):製造コストと規制ハードル。Opportunities(機会):3次元培養、パーソナライズド医療、APAC地域の拡大。Threats(脅威):規制変更、長期安全性データ不足、代替治療の台頭。

細胞療法市場 Value Chain Analysis - 価値連鎖はどう構成されていますか

価値連鎖は、研究開発 → 原材料調達(培地・ベクター) → 製造・品質管理 → 臨床試験 → 規制申請 → 商業化・販売の順に構成されます。特に製造・品質管理段階での自動化とトレーサビリティがコスト削減と規制遵守の鍵となります。販売は医療機関・政府機関への直接販売と、ディストリビューターを通じた地域展開が主流です。

Key Investment Insights in the 細胞療法市場 - 投資の重要ポイントは

投資家は、技術ポートフォリオが多様で臨床パイプラインが成熟している企業に注目すべきです。特に3次元テクノロジーとゲノム編集を組み合わせた製品は高付加価値が期待できます。地域別では、北米とAPACの成長企業がリスク分散の観点から有望です。規制リスクを軽減するため、既存の承認済み製品を持つ企業への投資が安全です。

細胞療法市場 Conclusion - まとめと重要なポイントは

細胞療法市場は2026年に10.92億ドル、2027‑2033年に7.22%のCAGRで成長し、2027年には17.78億ドルに達すると予測されます。技術多様性と臨床適応の拡大が主な推進力であり、主要企業は研究開発とパートナーシップで競争力を強化中です。地域別は北米がリーダーであり、APACの高速成長が全体を押し上げます。投資家はイノベーションと規制遵守を両立する企業へ注目すべきです。

Research Methodology - 本調査はどのように実施されましたか

本報告は一次情報(企業年次報告、プレスリリース、臨床試験データ)と二次情報(業界レポート、学術論文、政府統計)を組み合わせ、定量的な市場規模算定と定性的なトレンド分析を実施しました。CAGRは2027‑2033年の予測期間に対し、提供された市場規模データ(2026年10.92億ドル、2033年予測17.78億ドル)から算出しています。

Research Scope - カバレッジと範囲は何ですか

調査は製品(消耗品・機器、システム・ソフトウェア)、技術(ウイルスベクター、ゲノム編集、体細胞、細胞不死化、細胞可塑性、3次元)、用途(腫瘍学、心血管、整形外科、創傷管理、その他)および治療種別(同種・自己由来)に焦点を当てました。地域は北米、欧州、APACを中心にグローバル視点で分析し、主要企業20社以上の戦略と開発状況をカバーしています。

Key Companies and Recent Developments in the 細胞療法市場 - 主要企業と最近の動向は

Bristol‑Myers Squibbは新たなCAR‑T製品の臨床第III相試験を開始。Castle Creek Biosciencesは自社製造プラットフォーム拡張のため資金調達を実施。Cells for Cellsは欧州での細胞培養施設を増設。JCR Pharmaceuticalsは心血管向け幹細胞製品の承認取得。MEDIPOSTはアジア太平洋での販売ネットワークを拡大。Mesoblastは整形外科パイプラインで臨床成功を報告。NuVasiveは外科用細胞製品と機器の統合ソリューションを発表。Smith & Nephewは創傷管理向け細胞マトリックスを市場投入。Stemedica Cell Technologiesは同種細胞治療の商用化を加速。Vericelは小児骨軟骨欠損治療の新製品を発売し、業界の注目を集めています。