Was ist der Push-to-Talk-Markt – Definition, Umfang und Bedeutung?

Der Push-to-Talk (PTT)-Markt umfasst alle Technologien, Geräte und Dienste, die eine sofortige Sprachkommunikation über ein einziges Tastendruck‑Signal ermöglichen. Er deckt Hard‑ und Softwarelösungen, Serviceangebote sowie unterschiedliche Netzwerktypen (Land‑Mobilfunk, Mobilfunk) ab und richtet sich an diverse Endnutzer wie Regierung, Verteidigung, Transport, Logistik, Reise, Gastgewerbe, Energie, Versorgungsunternehmen, Bauwesen und Fertigung. PTT‑Lösungen sind besonders wichtig für Echtzeit‑Koordination, Kosteneffizienz und erhöhte Sicherheit in kritischen Branchen.

Welche Treiber, Restriktionen, Herausforderungen und Chancen prägen den Push-to-Talk-Markt?

Wachstumstreiber sind die zunehmende Digitalisierung, der Bedarf an sofortiger Sprachkommunikation in sicherheitsrelevanten Bereichen und die Verbreitung von 5G‑Netzen, die niedrige Latenzzeiten ermöglichen. Restriktionen ergeben sich aus hohen Anfangsinvestitionen in Infrastruktur und regulatorischen Vorgaben im öffentlichen Sektor. Zu den Herausforderungen zählen die Integration von Legacy‑Systemen und die Sicherstellung von Datenschutz. Chancen liegen in der Entwicklung von cloud‑basierten PTT‑Diensten, KI‑gestützter Sprachoptimierung und der Expansion in Schwellenländer.

Welche aktuellen und aufkommenden Wachstumstrends prägen den Push-to-Talk-Markt?

Der Markt erlebt einen Trend zur Konvergenz von PTT mit Unified‑Communication‑Plattformen, wodurch Sprach‑, Video‑ und Messaging‑Funktionen zusammengeführt werden. Gleichzeitig steigt die Nachfrage nach hybriden Lösungen, die sowohl Land‑Mobilfunk‑ als auch Mobilfunknetze nutzen. Edge‑Computing und KI‑gestützte Spracherkennung verbessern die Benutzererfahrung. Darüber hinaus treiben IoT‑Integration und die Nutzung von Wearables das Wachstum in logistik‑ und produktionsnahen Anwendungen voran.

Wie hat die COVID‑19‑Pandemie den Push-to-Talk-Markt beeinflusst und wie sieht die Erholung aus?

COVID‑19 hat die Notwendigkeit für robuste, standortunabhängige Kommunikationslösungen verstärkt, insbesondere im Gesundheits‑ und Logistiksektor. Kurzfristig kam es zu Lieferkettenunterbrechungen bei Hardware, während die Nachfrage nach cloud‑basierten PTT‑Diensten stark anstieg. Die Erholung verläuft positiv, da Unternehmen digitale Transformationen beschleunigen und Investitionen in resiliente Kommunikationsnetze tätigen, wodurch das Marktvolumen weiter steigt.

Wie gestaltet sich das Wettbewerbsumfeld im Push-to-Talk-Markt – Hauptakteure und Konsolidierung?

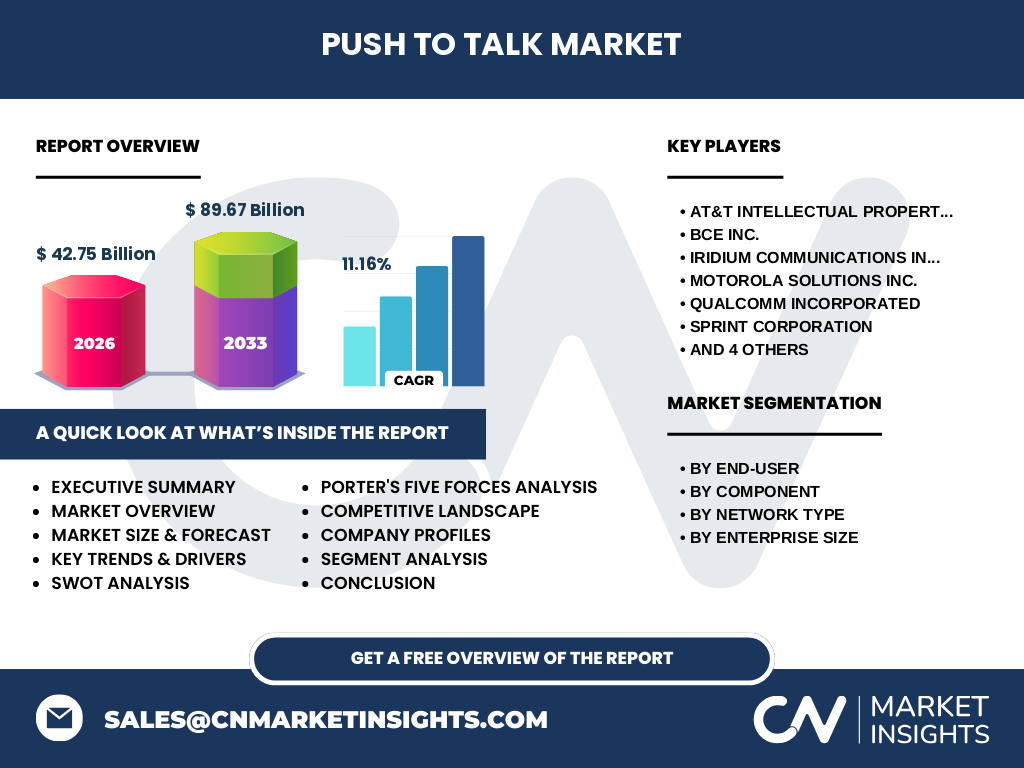

Das Wettbewerbsumfeld ist von einer Mischung aus etablierten Telekommunikationsanbietern und spezialisierten Technologieunternehmen geprägt. Wichtige Akteure umfassen AT&T Intellectual Property, BCE Inc., Iridium Communications Inc., Motorola Solutions Inc., Qualcomm Incorporated, Sprint Corporation, Tait Communications, Telstra Corporation Limited, Verizon Communications Inc. und Zebra Technologies Corporation. In den letzten Jahren kam es zu strategischen Allianzen und Akquisitionen, um Portfolio‑Breiten zu erhöhen und Marktanteile zu sichern.

Was fasst das Executive Summary des Push-to-Talk-Marktes zusammen?

Der Push-to-Talk-Markt wird 2026 ein Volumen von 42,75 Mrd. USD erreichen und bis 2033 auf 89,67 Mrd. USD wachsen, was einem CAGR von 11,16 % entspricht. Treiber sind 5G‑Einführung, steigender Bedarf an Echtzeit‑Kommunikation und cloud‑basierte Services. Hauptsegmente nach Endnutzer, Komponente, Netztyp und Unternehmensgröße zeigen breit gefächerte Anwendungsmöglichkeiten. Der Markt ist stark fragmentiert, jedoch konsolidiert sich das Feld durch Partnerschaften und technologische Innovationen.

Wie sieht die Prognose für den Push-to-Talk-Markt im Zeitraum 2025‑2032 aus?

Basierend auf dem angegebenen CAGR von 11,16 % wird das Marktvolumen von 42,75 Mrd. USD im Jahr 2026 kontinuierlich steigen und bis 2032 voraussichtlich die 80‑90 Mrd. USD‑Marke überschreiten. Die stärksten Zuwächse werden in den Segmenten Mobilfunk‑Netzwerke, cloud‑basierte Softwarelösungen und im Bereich große Unternehmen erwartet, während KMU durch kostengünstige Service‑Modelle profitieren.

Wie verteilt sich die Marktgröße und der Anteil nach Segmentierung?

Die Segmentierung nach Endnutzer umfasst Regierung, Verteidigung, Transport, Logistik, Reise, Gastgewerbe, Energie, Versorgungsunternehmen, Bauwesen und Fertigung. Nach Komponenten werden Hardware, Software und Dienstleistungen unterschieden. Netztyp‑Segmente sind Land‑Mobilfunk und Mobilfunk, während Unternehmensgröße in große Unternehmen und KMU aufgeteilt wird. Jeder dieser Segmente trägt zum Gesamtvolumen von 42,75 Mrd. USD bei, wobei die genauen Anteile je nach Anwendung variieren.

Wie ist die globale Marktgröße und der Anteil nach Region verteilt?

Der globale Push-to-Talk-Markt erreicht 42,75 Mrd. USD im Jahr 2026. Die geografische Verteilung basiert auf etablierten Märkten in Nordamerika, Europa, Asien‑Pazifik sowie wachstumsstarken Regionen in Lateinamerika und dem Nahen Osten. Obwohl genaue Prozentwerte nicht angegeben sind, tragen die entwickelten Regionen maßgeblich zum Basisvolumen bei, während Schwellenländer das zukünftige Wachstum antreiben.

Welche regionalen Analysen und Marktleistungen lassen sich im Push-to-Talk-Markt feststellen?

Nordamerika führt dank starker Telekommunikationsinfrastruktur und hoher Investitionen in Sicherheitstechnologien. Europa profitiert von regulatorischer Unterstützung für digitale Kommunikation im öffentlichen Sektor. Asien‑Pazifik zeigt das schnellste Wachstum, angetrieben durch industrielle Fertigung, Logistik und den Ausbau von 5G. Lateinamerika und der Nahe Osten verzeichnen steigende Adoption in Transport und Energie, unterstützt durch Regierungsinitiativen.

Welche führenden Unternehmensprofile gibt es im Push-to-Talk-Markt und welche Strategien verfolgen sie?

Motorola Solutions setzt auf integrierte Hardware‑Software‑Pakete für öffentliche Sicherheit. Qualcomm fokussiert sich auf Chip‑Entwicklungen für 5G‑PTT‑Lösungen. Verizon und AT&T erweitern ihre Cloud‑PTT‑Dienste. Iridium nutzt Satelliten‑Netzwerke für abgelegene Anwendungen. Tait Communications investiert in robuste Land‑Mobilfunk‑Technologien. Zebra Technologies kombiniert PTT‑Funktionalität mit mobilen Datenerfassungsgeräten für Logistik und Fertigung.

Wie beurteilt die Portersche Fünf‑Kräfte-Analyse den Push-to-Talk-Markt?

Die Verhandlungsmacht der Kunden ist mittel bis hoch, da sie zwischen mehreren Anbietern wählen können. Lieferanten (Komponenten‑ und Chip‑Hersteller) besitzen moderate Macht, da spezialisierte Bauteile begrenzt sind. Die Gefahr von Ersatzprodukten bleibt gering, weil PTT einzigartige Echtzeit‑Vorteile bietet. Der Wettbewerbsdruck ist intensiv, getrieben durch technologische Innovationen. Eintrittsbarrieren sind hoch wegen hohem Kapitaleinsatz und regulatorischen Anforderungen.

Welche SWOT‑Analyse lässt sich für den Push-to-Talk-Markt ableiten?

Stärken: Echtzeit‑Kommunikation, niedrige Latenz, hohe Zuverlässigkeit. Schwächen: Hohe Anfangsinvestitionen, Integration von Legacy‑Systemen. Chancen: 5G‑Rollout, Cloud‑PTT, KI‑gestützte Funktionen, Expansion in Schwellenländer. Risiken: Regulatorische Änderungen, Cyber‑Sicherheitsbedrohungen, Wettbewerbsintensität.

Wie sieht die Wertschöpfungskette im Push-to-Talk-Markt aus?

Die Wertschöpfungskette beginnt mit der Forschung und Entwicklung von Komponenten (Chips, Antennen), gefolgt von Hardware‑Produktion, Software‑Entwicklung und Service‑Design. Danach kommt die Netzwerkintegration (Land‑Mobilfunk, Mobilfunk) und schließlich der Vertrieb an Endnutzer. Nach dem Verkauf bieten Anbieter Wartungs‑ und Support‑Services sowie regelmäßige Software‑Updates, um langfristige Kundenbindung zu sichern.

Welche Schlüssel‑Investitionseinblicke bietet der Push-to-Talk-Markt?

Investoren sollten in Unternehmen mit starken 5G‑Portfolios und cloud‑basierten PTT‑Plattformen investieren. Fokus auf Akquisitionen von Software‑Start‑ups kann das Angebot erweitern. Partnerschaften zwischen Telekommunikationsanbietern und Industrie‑IoT‑Firmen bieten Synergien. Geografisch lohnenswert sind Investitionen in Asien‑Pazifik, wo das Wachstum am schnellsten ist.

Was sind die wichtigsten Schlussfolgerungen im Push-to-Talk-Markt?

Der Markt befindet sich in einer starken Wachstumsphase, getrieben durch 5G, Cloud‑Services und steigenden Bedarf an Echtzeit‑Kommunikation. Die Segmentvielfalt ermöglicht breiten Einsatz in vielen Branchen. Trotz hoher Investitionskosten überwiegen die langfristigen Chancen, insbesondere durch technologische Innovationen und geografische Expansion.

Wie wurde die Forschung zum Push-to-Talk-Markt durchgeführt?

Die Forschung kombiniert Sekundärdaten aus Branchenberichten, Unternehmenspublikationen und Marktanalysen mit Primärinterviews von Branchenexperten, Kunden und Lieferanten. Quantitative Modelle wurden verwendet, um das Marktvolumen von 42,75 Mrd. USD (2026) und die Projektion von 89,67 Mrd. USD (2033) zu berechnen, basierend auf einem CAGR von 11,16 %.

Was umfasst der Forschungsumfang und welche Grenzen gibt es?

Der Umfang deckt alle relevanten Segmente (Endnutzer, Komponenten, Netztyp, Unternehmensgröße) sowie die wichtigsten geografischen Regionen ab. Eingeschränkt ist die Verfügbarkeit detaillierter Marktanteile nach Region, da nur das Gesamtvolumen und der CAGR bereitgestellt wurden. Dennoch liefert die Analyse fundierte Einblicke für strategische Entscheidungen.

Welche Schlüsselunternehmen und aktuellen Entwicklungen gibt es im Push-to-Talk-Markt?

Zu den Schlüsselunternehmen gehören AT&T Intellectual Property, BCE Inc., Iridium Communications Inc., Motorola Solutions Inc., Qualcomm Incorporated, Sprint Corporation, Tait Communications, Telstra Corporation Limited, Verizon Communications Inc. und Zebra Technologies Corporation. Aktuelle Entwicklungen umfassen neue 5G‑PTT‑Lösungen von Qualcomm, die Einführung von cloud‑basierten Services durch Verizon, strategische Partnerschaften von Motorola Solutions mit Regierungsbehörden und die Erweiterung des Satelliten‑PTT‑Netzwerks von Iridium für abgelegene Standorte.