Asia-Pazifik-Markt für Food Service Packaging Überblick – Definition, Umfang und Bedeutung?

Der Asia‑Pazifik‑Markt für Food Service Packaging umfasst alle Verpackungslösungen, die in der Gastronomie, im Schnellrestaurant‑ und Imbissbereich sowie in institutionellen Kantinen eingesetzt werden. Dazu zählen Produkte aus Kunststoff, Metall, flexible und starre Verpackungen, die für Getränke, Obst und Gemüse, Bäckerei‑ und Konditoreiwaren sowie Milchprodukte konzipiert sind. Der Markt ist bedeutend, weil er die Sicherheit, Haltbarkeit und Attraktivität von Lebensmitteln gewährleistet und gleichzeitig einen wesentlichen Beitrag zur Lieferkette und zum Kundenerlebnis leistet.

Asia-Pazifik-Markt für Food Service Packaging Treiber, Hemmnisse, Herausforderungen und Chancen – Schlüsselwachstumsfaktoren und Hindernisse?

Wachstumstreiber sind die steigende Urbanisierung, das wachsende Bewusstsein für Lebensmittelsicherheit und die zunehmende Nachfrage nach take‑away‑ und Lieferdiensten. Hemmnisse ergeben sich aus steigenden Rohstoffpreisen für Kunststoff und Metall sowie regulatorischen Auflagen zu Einwegverpackungen. Herausforderungen liegen in der Umsetzung nachhaltiger Lösungen und in der Logistik großer, heterogener Märkte. Chancen bieten technologische Innovationen in biologisch abbaubaren Materialien und die Expansion von Premium‑Food‑Service‑Ketten.

Asia-Pazifik-Markt für Food Service Packaging Wachstumstrends – Aktuelle und aufkommende Trends, die den Markt prägen?

Zu den wichtigsten Trends zählen die Verlagerung zu umweltfreundlichen Verpackungen, insbesondere kompostierbaren Kunststoffen und wiederverwertbaren Metallbehältern. Flexible Verpackungen gewinnen an Bedeutung wegen ihrer Leichtigkeit und Kosteneffizienz, während starre Verpackungen für Premium‑Produktlinien weiterhin gefragt sind. Gleichzeitig wächst die Digitalisierung von Lieferketten, wodurch intelligente Verpackungen mit QR‑Codes für Rückverfolgbarkeit und Verbraucherinformation eingeführt werden.

COVID‑19‑Auswirkungen auf den Asia‑Pazifik‑Markt für Food Service Packaging – Pandemieeffekte und Erholungstrajektorie?

Die Pandemie löste einen sprunghaften Anstieg der Nachfrage nach Einweg‑ und Hygieneverpackungen, da Take‑Away und Lieferdienste stark zunahmen. Gleichzeitig kam es zu Engpässen bei Rohstoffen, insbesondere Kunststoff. Seit 2022 hat sich der Markt stabilisiert und zeigt ein robustes Erholungswachstum, unterstützt durch die Rückkehr zu normalen Restaurantbetrieb und anhaltende Präferenz für kontaktlose Lösungen.

Asia-Pazifik-Markt für Food Service Packaging Wettbewerbslandschaft – Hauptwettbewerber und Marktkonsolidierung?

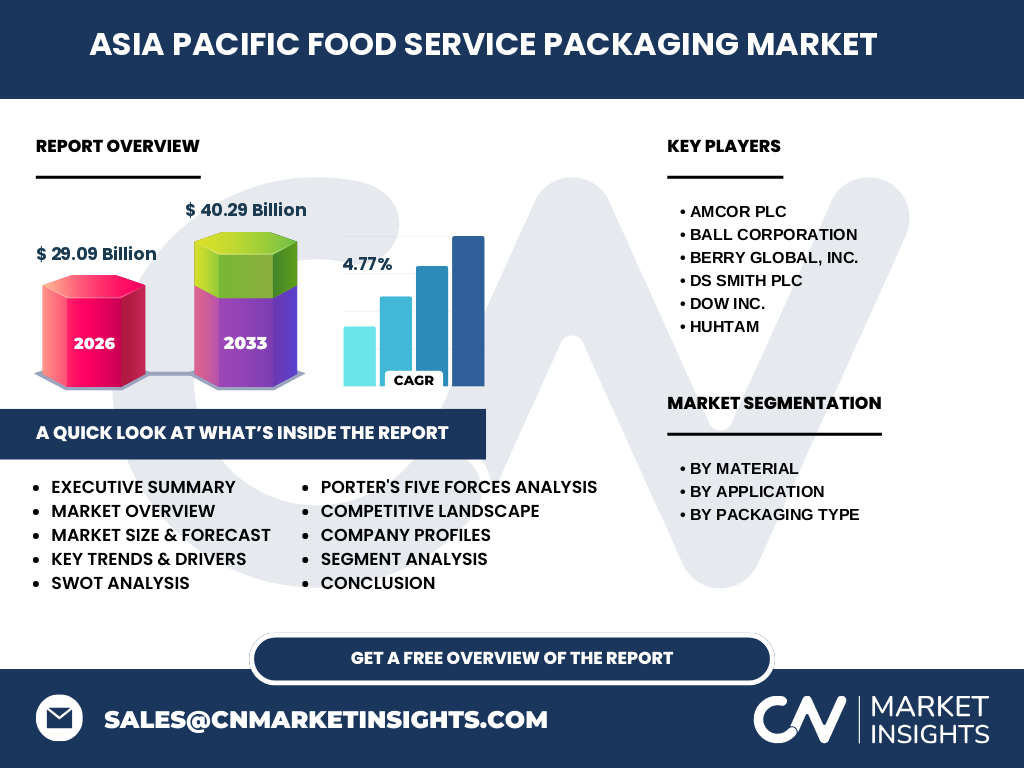

Die wichtigsten Akteure sind Amcor plc, Ball Corporation, Berry Global, Inc., DS Smith PLC, Dow Inc. und Huhtam. Diese Unternehmen verfolgen Strategien wie Fusionen, Übernahmen und Partnerschaften, um ihr Produktportfolio zu erweitern und Nachhaltigkeitsziele zu erreichen. Die Konsolidierung ist spürbar, da größere Konzerne kleinere innovative Anbieter aufnehmen, um technologische Lücken zu schließen.

Executive Summary – High‑Level‑Überblick und zentrale Erkenntnisse zum Asia‑Pazifik‑Markt für Food Service Packaging?

Der Markt wird 2026 ein Volumen von 29,09 Mrd. USD erreichen und bis 2033 auf 40,29 Mrd. USD wachsen, bei einem CAGR von 4,77 %. Wachstum wird durch Urbanisierung, steigende Take‑Away‑Nachfrage und Nachhaltigkeitsdruck getrieben. Hauptsegmente nach Material sind Kunststoff und Metall, nach Anwendung Getränke, Obst & Gemüse, Bäckerei & Konditorei sowie Milchprodukte, und nach Verpackungsart flexibel und starr. Wettbewerber investieren stark in umweltfreundliche Lösungen und digitale Technologien.

Asia-Pazifik-Markt für Food Service Packaging Prognose – Projektionen für den Zeitraum 2025‑2032?

Ausgehend von einem Marktvolumen von 29,09 Mrd. USD im Jahr 2026 wird das Marktvolumen bis 2032 voraussichtlich über 38 Mrd. USD liegen, was dem durchschnittlichen jährlichen Wachstum von rund 4,8 % entspricht. Die stärksten Zuwächse werden in China, Indien und Südostasien erwartet, wo das Gastgewerbe und die Lieferdienste rasch expandieren.

Asia-Pazifik-Markt für Food Service Packaging Größe und Anteil nach Segmentierung – Aufschlüsselung nach Material, Anwendung und Verpackungsart?

Nach Material dominieren Kunststofflösungen den Markt, gefolgt von Metall. In der Anwendung haben Getränke den größten Absatz, während Obst und Gemüse sowie Bäckerei‑ und Konditorei‑Produkte ebenfalls bedeutende Anteile besitzen. Flexible Verpackungen weisen das höchste Wachstum auf, doch starre Verpackungen bleiben essenziell für Premium‑ und temperaturkritische Produkte.

Globaler Asia‑Pazifik‑Markt für Food Service Packaging Größe und Anteil nach Region – Geografische Verteilung?

Der Markt ist stark konzentriert in den ostasiatischen Wirtschaftsräumen, insbesondere China, Japan, Südkorea und Australien. Der südasiatische Markt, insbesondere Indien, zeigt das höchste prozentuale Wachstum, während Südostasien (Indonesien, Thailand, Vietnam) eine stabile Nachfrage nach flexiblen Lösungen aufweist.

Regionale Analyse des Asia‑Pazifik‑Markts für Food Service Packaging – Detaillierte regionale Marktperformance?

In China treibt die Expansion von Schnellrestaurants und die Einführung von verbraucherfreundlichen, nachhaltigen Verpackungen das Wachstum. Indien profitiert von einer wachsenden Mittelschicht und einer starken Zunahme von Lieferplattformen. Australien legt starken Fokus auf Recycling‑ und Wiederverwendungsprogramme, wodurch Metall‑ und wiederverwertbare Kunststoffbehälter an Bedeutung gewinnen.

Führende Unternehmensprofile im Asia‑Pazifik‑Markt für Food Service Packaging – Branchenakteure und Strategien?

Amcor plc fokussiert sich auf innovative, recycelbare Kunststoffe. Ball Corporation erweitert sein Metallportfolio für Getränkekartuschen. Berry Global, Inc. investiert in biologisch abbaubare Polymere. DS Smith PLC stärkt seine Position im Bereich nachhaltiger Papier‑ und Kartonlösungen. Dow Inc. bietet High‑Performance‑Kunststoffe, während Huhtam auf verbesserte Barriereeigenschaften und Design‑Flexibilität setzt.

Porters Five Forces Analyse des Asia‑Pazifik‑Markts für Food Service Packaging – Bewertung der Wettbewerbsintensität?

Die Bedrohung durch neue Anbieter ist moderat, da hohe Investitionen in Produktion und Zertifizierungen erforderlich sind. Die Verhandlungsmacht der Lieferanten ist hoch wegen begrenzter Rohstoffquellen für Kunststoff und Metall. Kunden haben erhebliche Verhandlungsmacht, da sie Preis‑ und Nachhaltigkeitsanforderungen kombinieren. Die Bedrohung durch Substitute ist gering, weil funktionale Anforderungen an Food‑Service‑Verpackungen spezifisch sind. Wettbewerbsrivalität ist intensiv, getrieben durch Preis, Innovation und Nachhaltigkeit.

SWOT‑Analyse des Asia‑Pazifik‑Markts für Food Service Packaging – Stärken, Schwächen, Chancen und Risiken?

Stärken: Umfangreiche Produktionskapazitäten, starkes Wachstumspotenzial, technologische Führungspositionen. Schwächen: Abhängigkeit von fossilen Rohstoffen, regulatorischer Druck. Chancen: Entwicklung von kompostierbaren und wiederverwendbaren Verpackungen, Expansion in aufstrebende Märkte. Risiken: Volatile Rohstoffpreise, strengere Umweltauflagen und mögliche Lieferkettenstörungen.

Asia‑Pazifik‑Markt für Food Service Packaging Wertschöpfungskettenanalyse – Branchenstruktur und Wertefluss?

Die Kette beginnt bei Rohstofflieferanten (Polymer‑ und Metallproduzenten), gefolgt von Formulierungs‑ und Verarbeitungsbetrieben, die flexible und starre Verpackungen herstellen. Weiter geht es über Distributoren zu Food‑Service‑Betreibern (Restaurants, Lieferdienste) und schließlich zum Endverbraucher. Nachhaltigkeitsinitiativen beeinflussen jede Stufe, indem Recycling‑ und Rücknahmesysteme in die Logistik integriert werden.

Wichtige Investitionseinblicke in den Asia‑Pazifik‑Markt für Food Service Packaging – Strategische Anlageempfehlungen?

Investoren sollten Unternehmen mit starken Nachhaltigkeitsportfolios und klaren ESG‑Zielen priorisieren. Beteiligungen an Herstellern von flexiblen, biologisch abbaubaren Kunststoffen bieten attraktive Renditechancen. Fusionen und Übernahmen im Bereich Metallverpackungen können Synergien schaffen. Zudem lohnt sich die Finanzierung von Digitalisierungslösungen, die Rückverfolgbarkeit und Bestandsmanagement optimieren.

Asia‑Pazifik‑Markt für Food Service Packaging Fazit – Zusammenfassung und zentrale Erkenntnisse?

Der Markt befindet sich auf einem stabilen Wachstumspfad, getrieben von Urbanisierung, steigender Take‑Away‑Nachfrage und einem starken Nachhaltigkeitsdruck. Mit einem erwarteten CAGR von 4,77 % bis 2033 bietet er zahlreiche Chancen für Unternehmen, die in innovative, umweltfreundliche Materialien und digitale Lösungen investieren. Die Konkurrenz bleibt intensiv, weshalb Differenzierung über Produktinnovation und ESG‑Performance entscheidend ist.

Forschungsmethodik – Wie wurde diese Forschung durchgeführt?

Die Analyse basiert auf einer Kombination aus Primärinterviews mit Branchenexperten, Sekundärdaten aus Marktberichten, Unternehmensveröffentlichungen und öffentlich zugänglichen Statistiken. Quantitative Modelle wurden verwendet, um das Marktvolumen von 29,09 Mrd. USD (2026) auf 40,29 Mrd. USD (2033) zu projizieren, wobei ein CAGR von 4,77 % zugrunde gelegt wurde. Qualitative Einschätzungen beruhen auf Trendbeobachtungen und Expertenmeinungen.

Forschungsumfang – Abdeckung und Grenzen?

Der Bericht deckt den gesamten Asia‑Pazifik‑Raum ab, einschließlich China, Indien, Japan, Südkorea, Australien und Südostasien. Er berücksichtigt die wichtigsten Segmente nach Material, Anwendung und Verpackungsart. Beschränkt ist die Analyse auf öffentlich verfügbare Daten und die bereitgestellten Marktgrößen; tiefergehende Unternehmens‑ und Kostenstrukturdaten sind nicht enthalten.

Wichtige Unternehmen und aktuelle Entwicklungen im Asia‑Pazifik‑Markt für Food Service Packaging – Einführung zu Top‑Firmen und deren neuesten Ankündigungen, Produkteinführungen, Partnerschaften und strategischen Entwicklungen?

Amcor plc hat 2023 eine strategische Partnerschaft mit einem Recycling‑Startup in Indien angekündigt, um wiederverwertbare Kunststofflösungen zu skalieren. Ball Corporation stellte 2024 eine neue Metallbehälterlinie für kohlensäurehaltige Getränke mit reduzierter Materialstärke vor. Berry Global, Inc. lancierte 2024 eine kompostierbare Folie für Take‑Away‑Verpackungen in Südostasien. DS Smith PLC akquiriert 2023 ein Papierverpackungsunternehmen in Australien, um sein nachhaltiges Portfolio zu stärken. Dow Inc. investierte 2024 in eine Hochleistungskunststofftechnologie für hitzebeständige Verpackungen. Huhtam erweitert 2023 sein Angebot um wiederverwendbare Edelstahlbehälter für die Gastronomie.