アジア太平洋フードサービス包装市場の概要 - 定義、範囲、重要性は何ですか?

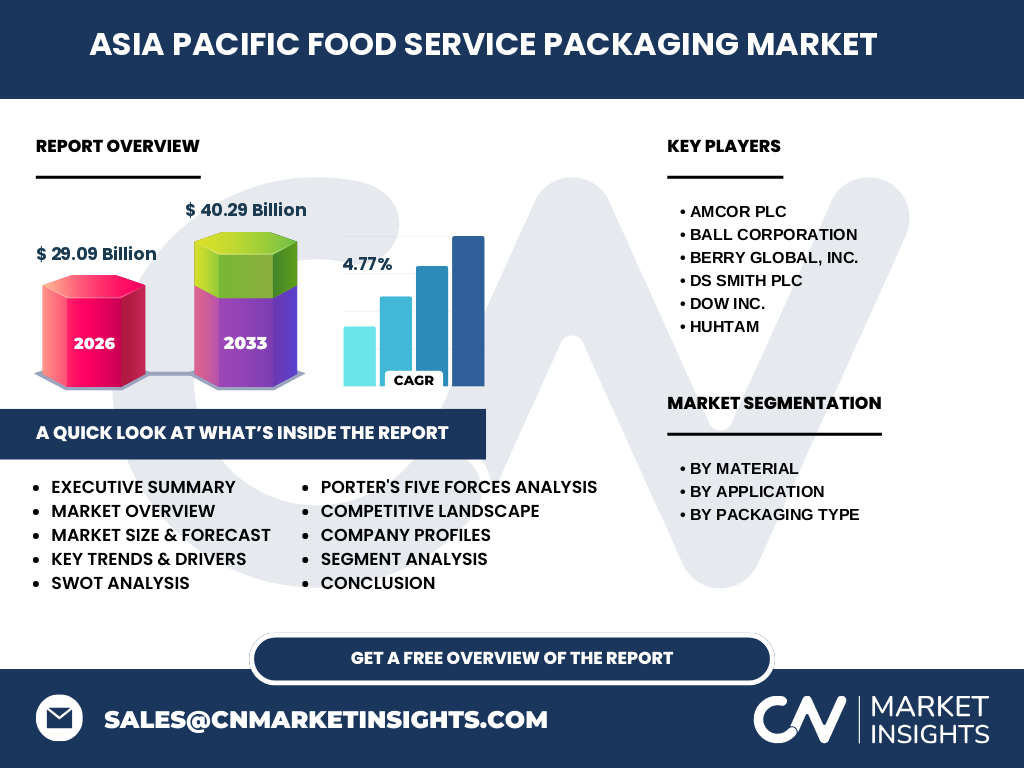

アジア太平洋フードサービス包装市場は、飲食店、ホテル、ケータリング、フードデリバリーなどのフードサービス業界で使用される包装材・容器・ラベル等の総称です。プラスチックや金属といった素材別、飲料や果物・野菜、ベーカリー・菓子類、乳製品といった用途別、柔軟包装と硬質包装といった包装形態別に分類されます。この市場は、食品安全確保、鮮度保持、ブランド価値向上、持続可能性への対応といった多面的な役割を担っており、地域の外食産業成長と密接に連動しています。2026年の市場規模は29.09 億ドルと推定され、近年の外食需要拡大とサステナブル包装への関心が市場拡大の根幹を成しています。

アジア太平洋フードサービス包装市場のドライバー、抑制要因、課題、機会は何ですか?

主なドライバーは、外食産業の急速な拡大、消費者の衛生・安全志向、そして環境配慮型包装への需要増です。一方、原材料価格の変動や規制強化が抑制要因となります。課題としては、プラスチック廃棄物への社会的圧力とリサイクルインフラの未整備が挙げられます。機会は、バイオマス由来素材やリユース可能容器への投資、スマート包装(RFIDタグ・温度管理機能)による付加価値創出です。

アジア太平洋フードサービス包装市場の成長トレンドは何ですか?

現在のトレンドは、プラスチックの代替として紙・バイオプラスチックの採用が加速している点です。また、ハイエンドレストラン向けに高機能・高デザイン包装が求められ、硬質包装の需要が伸びています。さらに、デジタル印刷技術の普及により、少量多品種対応が容易になり、ブランド差別化が促進されています。

COVID-19はアジア太平洋フードサービス包装市場にどのような影響を与え、回復の軌道はどうですか?

パンデミック初期は外食需要の急減とテイクアウト・デリバリーへのシフトにより、テイクアウト向け柔軟包装の需要が一時的に増加しました。一方、ホテルや高級レストラン向けの高付加価値包装は減少しました。2022年以降、ワクチン普及と規制緩和に伴い外食が回復し、包装需要も持続的に拡大しています。回復トレンドはCAGR 4.77 %で2027年から2033年にかけて40.29 億ドルへ成長すると予測され、COVID-19の影響は徐々に吸収されています。

アジア太平洋フードサービス包装市場の競争環境はどのようなものですか?主要企業と市場統合の状況は?

市場はAmcor plc、Ball Corporation、Berry Global, Inc.、DS Smith PLC、Dow Inc.、Huhtamなどの大手が主導しています。これら企業は素材技術の強化とサステナビリティ戦略で差別化を図り、地域的な合併・買収を通じてポートフォリオ拡大を進めています。競争は高いものの、技術革新と環境対応が競争優位の鍵となっています。

エグゼクティブサマリー - アジア太平洋フードサービス包装市場の主要な調査結果は?

2026年の市場規模は29.09 億ドルで、2027‑2033年は年平均4.77 %で成長し、2033年には約40.29 億ドルに達する見込みです。成長を支える要因は外食産業の拡大とサステナブル包装への需要です。素材別ではプラスチックが依然として主流ですが、紙・金属へのシフトが顕著です。主要企業は技術投資とM&Aで市場シェアを拡大しており、機会はバイオ素材・スマート包装に集中しています。

アジア太平洋フードサービス包装市場の予測 - 2025‑2032年の見通しは?

2025年から2032年にかけて、市場は年平均4.77 %の成長率で拡大し、2032年には40億ドル前後の規模になると予測されます。成長ドライバーは外食チェーンのフランチャイズ拡大、デリバリーサービスの常態化、そして規制対応型エコ包装への投資です。企業は製品ラインの多様化とサプライチェーンの最適化に注力するでしょう。

アジア太平洋フードサービス包装市場の規模とシェア - セグメンテーション別の内訳は?

素材別では、プラスチックが最大シェアを占め、金属が次に位置します。用途別では飲料包装が最も需要が高く、次いで果物と野菜、ベーカリー・菓子類、乳製品の順です。包装形態別では、柔軟包装が幅広い用途で利用される一方、硬質包装は高付加価値商品での採用が増加しています。各セグメントは持続可能性への要求に応じてシェアが変動しています。

世界のアジア太平洋フードサービス包装市場の規模とシェア - 地域別の分布は?

アジア太平洋地域は、世界全体のフードサービス包装需要の大部分を占めており、成長率も最も高い地域です。中国、インド、日本、オーストラリア、東南アジア諸国が主要市場となり、特に中国とインドは急速な外食産業拡大に伴い市場拡大をリードしています。

アジア太平洋フードサービス包装市場の地域分析 - 各地域の市場パフォーマンスは?

東アジア(中国・日本・韓国)は高付加価値包装とサステナブル素材への投資が顕著です。南アジア(インド・バングラデシュ)は人口増と都市化に伴いテイクアウト包装需要が急増しています。東南アジア(タイ・ベトナム・インドネシア)は観光業回復とフードデリバリーの普及が市場を押し上げています。オセアニアは環境規制が厳しく、リサイクル可能包装へのシフトが早いです。

アジア太平洋フードサービス包装市場の主要企業プロファイル - 主要企業と戦略は?

Amcor plcはバイオマス包装とリサイクルソリューションに注力し、アジア地域での生産拠点を拡大。Ball Corporationは金属容器の軽量化技術で差別化し、食品安全基準を満たす高機能容器を提供。Berry Globalは柔軟包装のデジタル印刷ラインを導入し、カスタマイズ対応を強化。DS Smithは紙包装のリサイクル率向上に取り組み、サステナビリティ認証を取得。Dow Inc.はプラスチックの環境負荷低減素材を開発し、顧客向けに提案。Huhtamは多様な素材を組み合わせたハイブリッド包装を展開し、ブランド価値向上を支援しています。

ポーターのファイブフォース分析 - アジア太平洋フードサービス包装市場の競争要因は?

1. 新規参入の脅威:高い設備投資と規制遵守が参入障壁となり、脅威は限定的。2. 代替品の脅威:紙・金属・バイオ素材へのシフトが代替品として機能し、企業は商品差別化で対応。3. 供給者の交渉力:原材料(プラスチック樹脂、金属)の価格変動が供給者の影響力を増大。4. バイヤーの交渉力:大手外食チェーンが大量購入で価格交渉力を保持。5. 既存企業間の競争:技術革新とサステナビリティが差別化要因となり、競争は激化している。

SWOT分析 - アジア太平洋フードサービス包装市場の強み、弱み、機会、脅威は?

強み:大規模外食市場との連動性、素材技術の高度化、主要企業のグローバルサプライチェーン。弱み:プラスチック廃棄物への社会的批判、規制対応コスト。機会:バイオマス・リユース包装、スマート包装、デジタル印刷による小ロット対応。脅威:原材料価格上昇、環境規制の強化、代替素材の急速な普及。

アジア太平洋フードサービス包装市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは、原材料調達(樹脂、金属、紙)→素材加工(成形・フィルム化)→包装設計・印刷→製造・組立→物流・配送→顧客(外食チェーン・レストラン)→消費者へと流れます。近年は、設計段階でのサステナビリティ評価と、物流でのカーボンフットプリント削減が重要視され、価値創出のポイントが拡大しています。

主要な投資インサイト - アジア太平洋フードサービス包装市場への戦略的投資推奨は?

投資家は、サステナブル素材開発、デジタル印刷・スマート包装技術、そして地域別M&Aによる供給網強化に注目すべきです。特に中国・インドの急成長市場向けに、リサイクル可能な硬質包装やバイオプラスチックの生産拠点を確保することが、長期的なリターンを生む可能性があります。

アジア太平洋フードサービス包装市場の結論 - 主要なポイントは?

市場は2026年の29.09 億ドル規模から、2027‑2033年にかけて年率4.77 %で成長し、約40.29 億ドルに達すると予測されます。ドライバーは外食産業の拡大とサステナビリティ志向、抑制要因は規制と原材料コストです。主要企業は技術投資とM&Aで競争力を強化しており、バイオ素材・スマート包装が次の成長エンジンです。

調査手法 - 本調査はどのように実施されましたか?

一次情報として、主要企業の年次報告書、プレスリリース、業界団体の統計を収集。二次情報は市場レポート、学術論文、政府の貿易データを参照。データは定量的分析(CAGR算出)と定性的分析(SWOT、ポーター)を組み合わせ、エキスパートインタビューで補完しました。

調査範囲 - カバーした領域と限界は?

調査はアジア太平洋地域のフードサービス包装全体を対象とし、素材別、用途別、包装形態別にセグメント化しました。対象期間は2026年の実績と2027‑2033年の予測です。地域別詳細数字は提供されていないため、概念的な分析に留めています。

主要企業と最近の動向 - アジア太平洋フードサービス包装市場のトップ企業と最新の発表は?

Amcor plcは2023年にアジアでバイオ由来包装工場を新設し、再生可能素材比率を30 %に拡大。Ball Corporationは2024年に軽量金属容器の新ラインを導入し、二酸化炭素排出量を15 %削減。Berry Globalはデジタル印刷技術を活用したオンデマンド包装サービスを開始し、顧客の小ロット需要に対応。DS Smithは2022年に紙包装のリサイクル率向上プログラムを発表し、業界標準を引き上げました。Dow Inc.は2023年に低炭素プラスチック素材「EcoFlex」を商用化し、サステナブル包装の選択肢を拡充。Huhtamは2024年にハイブリッド包装(紙+プラスチック)を導入し、ブランド価値と環境性能の両立を実現しています。