Wie lässt sich der Nordamerika Industrie‑Margarine‑Markt definieren, welchen Umfang hat er und warum ist er bedeutend?

Der Nordamerika Industrie‑Margarine‑Markt umfasst alle für gewerbliche Anwendung hergestellten Margarineprodukte, die in der Lebensmittelverarbeitung eingesetzt werden. Der Markt deckt unterschiedliche Formen (hart, weich), Typen (streufähig, Allzweck, Butter‑Mischung), Quellen (tierisch, pflanzlich) und Anwendungsbereiche (Bäckerei, Aufstriche, Süßwaren, Convenience) ab. Mit einem Marktvolumen von 1,11 Milliarden US‑Dollar im Jahr 2026 ist er ein zentraler Lieferant für die Lebensmittelindustrie, da Margarine Kosten‑, Konsistenz‑ und Haltbarkeitsvorteile gegenüber Butter bietet und gleichzeitig regulatorische Anforderungen an Transfettreduktion erfüllt.

Welche Treiber, Restriktionen, Herausforderungen und Chancen prägen den Nordamerika Industrie‑Margarine‑Markt?

Wachstumstreiber sind steigende Nachfrage nach kostengünstigen Fettalternativen, zunehmende pflanzliche Ernährungstrends und technologische Fortschritte bei Emulgatoren. Restriktionen ergeben sich aus strengeren Kennzeichnungspflichten und Verbrauchervorbehalten gegenüber industriell verarbeiteten Fetten. Herausforderungen bestehen in der Volatilität von Rohstoffpreisen (z. B. Palm‑ und Rapsöl) und dem wachsenden Konkurrenzdruck durch alternative Fettlösungen. Chancen liegen in der Entwicklung von funktionalen Margarinen mit verbesserten ernährungsphysiologischen Profilen und in der Ausweitung in wachsende Segmente wie Convenience‑Lebensmittel.

Welche Wachstumstrends lassen sich derzeit im Nordamerika Industrie‑Margarine‑Markt erkennen?

Der Markt erfährt eine klare Verschiebung hin zu pflanzlich‑basierten Produkten, angetrieben durch Verbraucherpräferenzen für Nachhaltigkeit. Gleichzeitig gewinnen spezielle Textur‑Margarinen für vegane Backwaren an Bedeutung. Die Digitalisierung in der Lieferkette ermöglicht präzisere Bedarfsprognosen, während Innovationspartnerschaften zwischen Rohstofflieferanten und Lebensmittelherstellern zu neuen Formulierungen führen. Kurzfristig dominiert die Nachfrage nach streufähigen Margarinen, langfristig steigen Allzweck‑ und Butter‑Mischungen, die Multifunktionalität bieten.

Wie hat COVID‑19 den Nordamerika Industrie‑Margarine‑Markt beeinflusst und wie gestaltet sich die Erholung?

Die Pandemie führte zu einem kurzfristigen Nachfrageschub im Segment Convenience‑Lebensmittel, da Verbraucher vermehrt zu verarbeiteten Produkten griffen. Lieferkettenstörungen erhöhten jedoch die Rohstoffkosten. Seit 2022 stabilisiert sich das Marktvolumen, unterstützt durch die Wiederaufnahme von Gastronomie‑ und Bäckereibetrieben. Die Erholung wird durch anhaltende Home‑Cooking‑Trends und die fortgesetzte Expansion von Online‑Großhandelskanälen weiter beflügelt.

Wie sieht das wettbewerbsintensive Umfeld im Nordamerika Industrie‑Margarine‑Markt aus?

Der Markt ist von einigen wenigen global agierenden Unternehmen dominiert, darunter Associated British Foods, Bunge Limited, Conagra Brands, EFKO Group, Fuji Oil Europe, NMGK Group, Puratos, Richardson International, Vandemoortele und Wilmar International. Durch strategische Übernahmen und Joint‑Ventures wird die Konsolidierung vorangetrieben, um Skaleneffekte zu realisieren und das Produktportfolio zu erweitern. Wettbewerbsfähigkeit ergibt sich aus Innovationskraft, Preisgestaltung und Fähigkeit, kundenspezifische Formulierungen anzubieten.

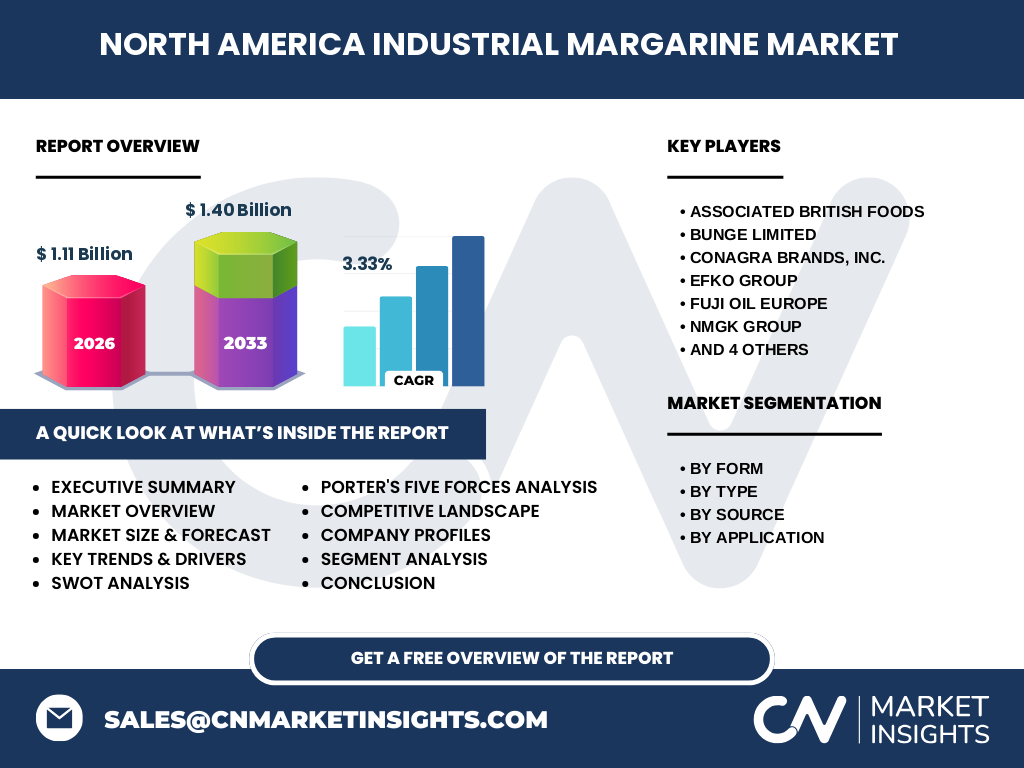

Was fasst das Executive Summary des Nordamerika Industrie‑Margarine‑Marktes zusammen?

Der Nordamerika Industrie‑Margarine‑Markt erreicht 2026 ein Volumen von 1,11 Milliarden US‑Dollar und wird bis 2033 voraussichtlich auf 1,40 Milliarden US‑Dollar wachsen (CAGR 3,33 %). Haupttreiber sind Kostenoptimierung, pflanzliche Produkte und funktionale Innovationen. Trotz Rohstoffvolatilität und regulatorischer Herausforderungen eröffnen sich Chancen durch nachhaltige Formulierungen und die Expansion in Convenience‑Segmente. Der Markt bleibt durch ein enges Wettbewerbsfeld gekennzeichnet, wobei die führenden Unternehmen durch Portfoliomanagement und Partnerschaften wachsen.

Wie wird die Marktentwicklung im Nordamerika Industrie‑Margarine‑Markt für 2025‑2032 prognostiziert?

Auf Basis des aktuellen CAGR von 3,33 % wird das Marktvolumen kontinuierlich steigen und 2032 voraussichtlich über 1,45 Milliarden US‑Dollar liegen. Das Wachstum wird gleichmäßig über alle Segmente verteilt, wobei pflanzliche Quellen und Allzweck‑Industrie‑Margarinen besonders stark zulegen. Regionale Schwerpunkte bleiben in den USA und Kanada, wobei technologische Investitionen in Verarbeitung und Nachhaltigkeit die Margen verbessern.

Wie verteilt sich die Marktgröße und der Marktanteil nach den definierten Segmenten?

Die Segmentierung nach Form unterscheidet harte und weiche Industrie‑Margarinen, wobei weiche Produkte in der Bäckerei‑ und Süßwarenproduktion stärker nachgefragt werden. Nach Typ dominieren streufähige Margarinen, gefolgt von Allzweck‑Industrie‑Margarinen und Butter‑Mischungen. Die Quelle teilt sich zwischen tierischen und pflanzlichen Ursprüngen, wobei pflanzliche Produkte wachsende Marktanteile erzielen. Anwendungstechnisch führen Bäckerei, Aufstriche/Saucen/Toppings, Süßwaren und Convenience‑Lebensmittel jeweils vergleichbare Anteile, wobei Bäckerei das größte Absatzvolumen generiert.

Wie verteilt sich die globale Marktgröße und der Marktanteil des Nordamerika Industrie‑Margarine‑Marktes nach Region?

Der nordamerikanische Markt repräsentiert den größten Teil des globalen Industrie‑Margarine‑Segments, da die Region über ausgeprägte Lebensmittelverarbeitungsindustrien verfügt. Das Marktvolumen von 1,11 Milliarden US‑Dollar 2026 spiegelt die zentrale Rolle Nordamerikas wider, während andere Regionen kleinere, aber wachsende Anteile besitzen. Diese Verteilung unterstreicht die Bedeutung strategischer Präsenz und lokaler Produktionskapazitäten für globale Anbieter.

Welche regionalen Analysen und Leistungskennzahlen kennzeichnen den Nordamerika Industrie‑Margarine‑Markt?

In den USA dominiert das Bäckereisegment, unterstützt durch hohe Produktionskapazitäten und Innovationszentren für funktionale Fette. Kanada zeigt eine stärkere Ausrichtung auf pflanzliche Quellen, getrieben durch regulatorische Anreize für nachhaltige Zutaten. Beide Länder profitieren von gut entwickelten Logistiknetzwerken, die eine effiziente Versorgung der Lebensmittelhersteller sicherstellen. Regionale Preisunterschiede resultieren hauptsächlich aus Transportkosten und lokalen Steuern.

Welche führenden Unternehmen prägen den Nordamerika Industrie‑Margarine‑Markt und welche Strategien verfolgen sie?

Associated British Foods fokussiert sich auf Premium‑Margarinen für die Bäckerei, während Bunge Limited seine Rohstoffbeschaffung vertikal integriert, um Kosten zu senken. Conagra Brands erweitert sein Portfolio durch vegane Produktlinien. EFKO Group investiert in Forschung zu funktionalen Emulgatoren. Fuji Oil Europe nutzt seine Expertise in Palmölalternativen. NMGK Group, Puratos, Richardson International, Vandemoortele und Wilmar International setzen auf globale Expansion und strategische Partnerschaften, um Marktanteile zu sichern.

Wie beurteilt die Porter‑Analyse die fünf Kräfte im Nordamerika Industrie‑Margarine‑Markt?

Die Verhandlungsmacht der Lieferanten ist moderat, da Rohstoffe wie pflanzliche Öle breit verfügbar sind, jedoch Preisschwankungen auftreten können. Die Käufermacht ist hoch, weil große Lebensmittelhersteller Preis‑ und Qualitätsanforderungen stellen. Die Bedrohung durch neue Wettbewerber ist begrenzt, da hohe Investitions- und Zulassungsanforderungen bestehen. Ersatzprodukte (z. B. Kokosfett, funktionale Öle) stellen eine mittlere Gefahr dar. Der Wettbewerbsdruck ist stark, getrieben durch wenige globale Player und Innovationsbedarf.

Welche Stärken, Schwächen, Chancen und Risiken charakterisieren den Nordamerika Industrie‑Margarine‑Markt?

Stärken: Kosteneffizienz, flexible Anwendung, etablierte Lieferketten. Schwächen: Abhängigkeit von Rohstoffpreisen, negative Verbraucherwahrnehmung bei industriellen Fetten. Chancen: Wachstum pflanzlicher Produkte, Entwicklung funktionaler Margarinen, Nachhaltigkeitsinitiativen. Risiken: Strengere Regulierungen, volatile Rohstoffmärkte, zunehmende Konkurrenz durch alternative Fettlösungen.

Wie gestaltet sich die Wertschöpfungskette im Nordamerika Industrie‑Margarine‑Markt?

Die Kette beginnt bei der Beschaffung von Rohöl (Palm, Raps, Soja), gefolgt von Raffination, Hydrogenierung und Emulgatorzugabe. Anschließend erfolgen Formulierung, Homogenisierung und Qualitätskontrolle. Der nächste Schritt ist die Verpackung und Distribution zu industriellen Kunden (Bäckereien, Lebensmittelhersteller). Abschließend erfolgt die Anwendung in der Endproduktfertigung, wobei technische Beratung und kundenindividuelle Formulierungen als Serviceleistungen hinzugefügt werden.

Welche Investment‑Insights ergeben sich für Interessenten im Nordamerika Industrie‑Margarine‑Markt?

Investoren sollten Unternehmen mit starkem Fokus auf pflanzliche Produktlinien und Forschung zu funktionalen Fetten priorisieren, da diese Segmente über das höchste Wachstumspotenzial verfügen. Strategische Beteiligungen an Unternehmen mit integrierter Rohstoffversorgung können Preisrisiken mindern. Zudem bieten Joint‑Ventures im Bereich Nachhaltigkeit und digitale Lieferkettenoptimierung attraktive Renditechancen.

Wie lautet das Fazit zum Nordamerika Industrie‑Margarine‑Markt?

Der Markt zeigt ein robustes Wachstum von 1,11 Milliarden US‑Dollar 2026 auf erwartete 1,40 Milliarden US‑Dollar 2033, getragen von Kostenvorteilen, pflanzlichen Trends und technologischer Innovation. Trotz Herausforderungen durch Rohstoffpreise und regulatorische Vorgaben bieten Nachhaltigkeit und funktionale Produktentwicklung klare Chancen. Die Marktstruktur bleibt von wenigen, stark positionierten Unternehmen geprägt, die durch Portfolio‑Erweiterungen und strategische Allianzen weiter dominieren werden.

Welche Methodik wurde für diese Marktforschung angewandt?

Die Analyse kombiniert Primärrecherchen (Interviews mit Branchenexperten, Umfragen bei Endverbrauchern) und Sekundärrecherchen (Firmenberichte, Fachpublikationen, Regierungsdaten). Daten wurden statistisch ausgewertet, Trendprognosen mittels exponentieller Glättung erstellt und das CAGR von 3,33 % zur Langzeitprojektion verwendet. Qualitätssicherung erfolgte durch Cross‑Checking mehrerer Quellen.

Welcher Umfang und welche Grenzen deckt die Untersuchung des Nordamerika Industrie‑Margarine‑Marktes ab?

Der Forschungsumfang umfasst Marktgröße, Segmentierung, regionale Analyse, Wettbewerbslandschaft, Zukunftsprognosen und strategische Bewertungen für den Zeitraum bis 2033. Beschränkungen ergeben sich aus der Verfügbarkeit spezifischer Marktanteilszahlen und detaillierter Kostendaten, die nicht öffentlich zugänglich sind. Dennoch liefert die Studie umfassende Einsichten zur Entscheidungsunterstützung.

Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Nordamerika Industrie‑Margarine‑Markt?

Zu den Schlüsselakteuren zählen Associated British Foods, Bunge Limited, Conagra Brands, EFKO Group, Fuji Oil Europe, NMGK Group, Puratos, Richardson International, Vandemoortele und Wilmar International. Aktuelle Entwicklungen umfassen Produktlaunches im pflanzlichen Segment, strategische Partnerschaften zur Optimierung der Lieferkette und Investitionen in nachhaltige Verpackungen. Diese Aktivitäten unterstreichen das Bestreben, Marktanteile zu sichern und auf veränderte Verbraucherpräferenzen zu reagieren.