Markt für atomisiertes Metallpulver Überblick – Definition, Umfang und Bedeutung?

Der Markt für atomisiertes Metallpulver umfasst die Herstellung und den Vertrieb von feinen Metallpartikeln, die durch Hochgeschwindigkeits‑Atomisierung aus geschmolzenen Metallen entstehen. Diese Pulver finden Anwendung in Bereichen wie Metallurgie, Beschichtung, elektronische Materialien, Sinterteile, Diamant‑Schneidwerkzeuge und der additiven Fertigung. Durch die Möglichkeit, sehr homogene Partikelgrößen und -formen zu erzeugen, ermöglichen atomisierte Pulver eine präzise Verarbeitung und verbessern die mechanischen sowie elektrischen Eigenschaften der Endprodukte. Der Markt ist ein zentraler Treiber für Innovationen in der Leichtbau‑ und Hochleistungs‑Industrie und unterstützt die wachsende Nachfrage nach maßgeschneiderten, hochqualitativen Metallkomponenten.

Markt für atomisiertes Metallpulver – Treiber, Hemmnisse, Herausforderungen und Chancen?

Zu den wichtigsten Wachstumstreibern zählen die steigende Nachfrage nach Additive‑Manufacturing‑Technologien, die Notwendigkeit von Hochleistungs‑Sinterteilen in der Automobil‑ und Luft‑und‑Raumfahrtindustrie sowie das zunehmende Bedürfnis nach spezialisierten Beschichtungen. Hemmnisse entstehen durch hohe Investitionskosten für Atomisierungsanlagen und die komplexe Qualitätskontrolle. Herausforderungen betreffen die Sicherstellung einer konstanten Pulverqualität sowie die Anpassung an strengere Umwelt‑ und Sicherheitsvorschriften. Chancen liegen vor allem in der Entwicklung neuer Legierungen, der Expansion in Schwellenmärkte und der Kombination von Pulvertechnologie mit digitalen Fertigungsprozessen.

Markt für atomisiertes Metallpulver Wachstumstrends – Aktuelle und aufkommende Trends?

Ein dominierender Trend ist die Integration von atomisiertem Metallpulver in die additive Fertigung, insbesondere im Bereich des Metall‑3D‑Drucks, wo maßgeschneiderte Bauteile mit hoher Kraft‑zu‑Gewichts‑Relation gefordert werden. Gleichzeitig gewinnt die Entwicklung von nanostrukturierten Pulvergrößen für verbesserte Sintereigenschaften an Bedeutung. Unternehmen investieren verstärkt in Forschung zu umweltfreundlichen Atomisierungsprozessen, die den Energieverbrauch reduzieren. Darüber hinaus wird die Nutzung von recycelten Metallpulvern als nachhaltige Alternative immer relevanter.

COVID‑19‑Einfluss auf den Markt für atomisiertes Metallpulver – Pandemieeffekte und Erholungstrajektorie?

Die COVID‑19‑Pandemie führte zu kurzfristigen Produktionsunterbrechungen und Lieferkettenstörungen, vor allem in den frühen Phasen 2020‑2021. Die Nachfrage nach hochqualitativen Metallpulvern erlebte jedoch einen raschen Aufschwung, als die Industrie auf die Beschleunigung von Digitalisierungs‑ und Additive‑Manufacturing‑Projekten setzte. Seit 2022 ist eine stabile Erholung sichtbar, unterstützt durch wiederhergestellte Lieferketten und steigende Investitionen in zukunftsweisende Fertigungstechnologien. Der Markt befindet sich auf einem klaren Wachstumspfad, der durch die pandemiebedingte Beschleunigung digitaler Prozesse weiter gestärkt wurde.

Markt für atomisiertes Metallpulver – Wettbewerbslandschaft – Hauptakteure und Marktkonsolidierung?

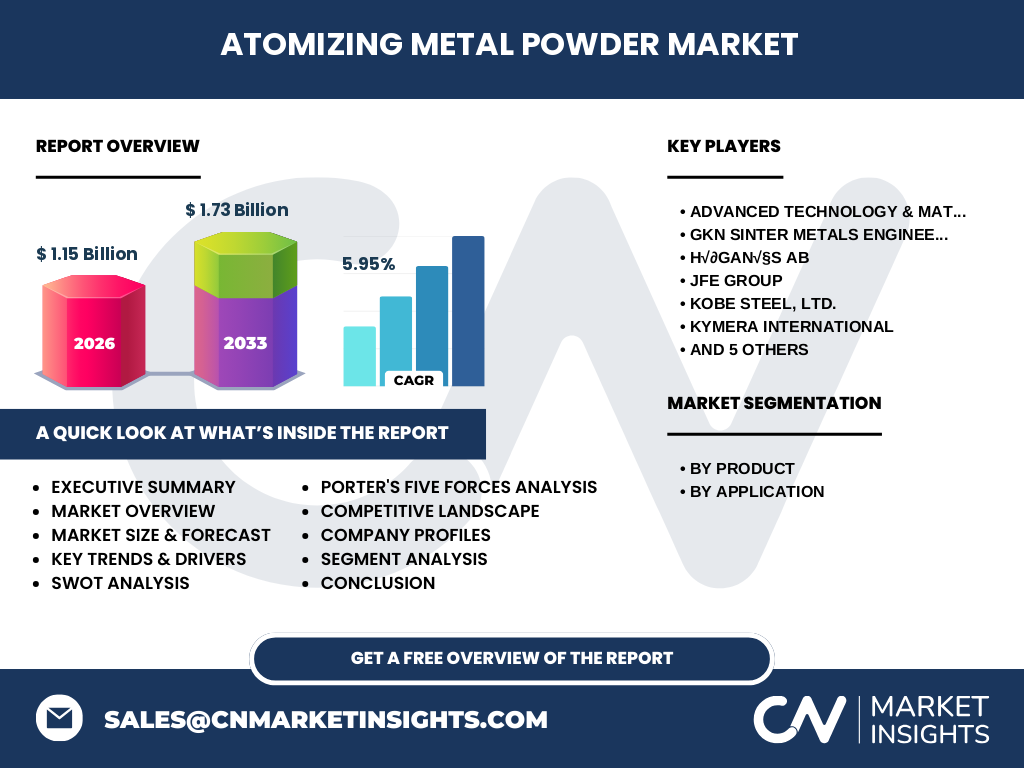

Die Wettbewerbslandschaft ist von einer Reihe etablierter Unternehmen geprägt, darunter Advanced Technology & Materials Co., Ltd, GKN Sinter Metals Engineering GmbH, H∂gan∂s AB, JFE GROUP, KOBE STEEL, LTD., Kymera International, MITSUI MINING & SMELTING CO., LTD., Makin Metal Powders (UK) Ltd, Pometon S.p.A., Sandvik AB und m‑tec powder GmbH. Diese Unternehmen konkurrieren vor allem über Produktinnovation, Qualitätssicherung und globale Vertriebsnetze. In den letzten Jahren kam es zu strategischen Partnerschaften und Akquisitionen, die die Marktkonsolidierung vorantreiben und gleichzeitig das Portfolio an spezialisierten Pulverlegierungen erweitern.

Executive Summary – Hohe‑level‑Übersicht und Kernergebnisse zum Markt für atomisiertes Metallpulder?

Der Markt für atomisiertes Metallpulver weist 2026 ein Volumen von 1,15 Milliarden USD auf und wird voraussichtlich bis 2033 auf 1,73 Milliarden USD wachsen, bei einer CAGR von 5,95 %. Wachstumstreiber sind die zunehmende Nutzung in der additiven Fertigung und in Hochleistungs‑Sinteranwendungen. Trotz kurzfristiger pandemiebedingter Störungen zeigt das Segment robuste Erholung und erweitert sich dank neuer Legierungen und umweltfreundlicher Produktionsmethoden. Die Konkurrenz ist stark fragmentiert, wobei führende Unternehmen durch technologische Innovationen und globale Expansion Wettbewerbsvorteile sichern.

Markt für atomisiertes Metallpulver Prognose – Projektionen für den Zeitraum 2025‑2032?

Auf Basis des aktuellen Marktvolumens von 1,15 Milliarden USD im Jahr 2026 und einer erwarteten CAGR von 5,95 % wird das Marktvolumen bis 2032 weiter steigen und das langfristige Wachstumspotenzial bestätigen. Der Trend zu additiver Fertigung und spezialisierten Sintertechnologien wird die Nachfrage nach hochreinem Pulver weiter anheizen. Unternehmen werden vermehrt in Forschung und Entwicklung investieren, um neue Legierungen und kosteneffiziente Atomisierungsverfahren zu etablieren, was die Marktdynamik zusätzlich stärkt.

Markt für atomisiertes Metallpulver Größe und Anteil nach Segmentierung – Aufschlüsselung nach {segmentData}?

Die Segmentierung nach Produkt umfasst atomisiertes Eisenpulver, Kupferpulver, Stahlpulver, Aluminium‑Pulver und nach Anwendung Metallurgie, Beschichtung und Dekoration, elektronische Materialien, Sinterteile, Diamant‑Schneidwerkzeuge sowie additive Fertigung. Jeder dieser Segmente trägt zum Gesamtvolumen bei, wobei die Anwendung in der additiven Fertigung und bei Sinterteilen besonders starkes Wachstum zeigt, während traditionelle Metallurgie‑Anwendungen stabile Marktanteile halten.

Globale Marktgröße und Anteil nach Region – Geografische Verteilung?

Der globale Markt erstreckt sich über wichtige Regionen wie Nordamerika, Europa, Asien‑Pazifik, Mittlere und Osteuropäische Länder sowie Südamerika. Alle Regionen tragen zum Gesamtvolumen von 1,15 Milliarden USD im Jahr 2026 bei, wobei Asien‑Pazifik aufgrund der intensiven Fertigungsindustrie und der schnellen Einführung von Add‑Manufacturing‑Lösungen den größten Anteil hält. Europa und Nordamerika folgen mit starken Basisindustrien in der Luft‑ und Raumfahrt sowie der Automobilbranche.

Regionale Analyse des Marktes für atomisiertes Metallpulver – Detaillierte regionale Marktleistung?

In Asien‑Pazifik treiben Länder wie China, Japan und Südkorea die Nachfrage nach hochpräzisem Metallpulver an, insbesondere für Elektronik und additive Fertigung. Europa verzeichnet stabilen Zuwachs, getrieben von Automobil‑ und Luftfahrt‑OEMs, die Sintertechnologien einsetzen. Nordamerika fokussiert sich stark auf Forschung und die Entwicklung neuer Legierungen für die Verteidigungs‑ und Medizintechnik. Mittlere und Osteuropäische Länder zeigen aufstrebende Aktivitäten, während Südamerika ein langsameres, aber stetiges Wachstum erlebt.

Führende Unternehmensprofile im Markt für atomisiertes Metallpulver – Branchenakteure und Strategien?

Advanced Technology & Materials Co., Ltd fokussiert sich auf innovative Kupfer‑ und Aluminium‑Pulver für die Elektronik. GKN Sinter Metals Engineering GmbH bietet maßgeschneiderte Sinterlösungen für die Luft‑ und Raumfahrt. H∂gan∂s AB spezialisiert sich auf hochreine Eisen‑ und Stahlpulver. JFE GROUP erweitert sein Portfolio durch Legierungsentwicklung. KOBE STEEL, LTD. investiert in digitale Produktionsplattformen, während Kymera International auf strategische Allianzen im Bereich Additive Fertigung setzt. Weitere Unternehmen, darunter MITSUI MINING & SMELTING CO., LTD. und Sandvik AB, stärken ihre Marktposition durch globale Vertriebsnetze und F&E‑Initiativen.

Porter‑Analyse – Fünf‑Kräfte‑Analyse des Marktes für atomisiertes Metallpulver?

Die Bedrohung durch neue Marktteilnehmer ist moderat, weil hohe Kapitalinvestitionen und technisches Know‑how erforderlich sind. Die Verhandlungsmacht der Lieferanten ist begrenzt, da Rohmaterialien (Metalle) relativ breit verfügbar sind. Kunden besitzen eine zunehmende Verhandlungsmacht, da sie anspruchsvolle Qualitätsstandards stellen und preisbewusst agieren. Die Bedrohung durch Ersatzprodukte ist gering, weil atomisierte Pulver einzigartig in ihrer Partikelstruktur sind. Der Wettbewerbsdruck ist intensiv, getrieben durch Innovationszyklen und die Notwendigkeit, spezifische Pulverlegierungen anzubieten.

SWOT‑Analyse – Stärken, Schwächen, Chancen und Risiken des Marktes für atomisiertes Metallpulver?

Stärken: Hohe Produktqualität, technologische Führungsposition, breites Anwendungsspektrum.

Schwächen: Hohe Produktionskosten, Komplexität der Qualitätskontrolle.

Chancen: Wachstum der additiven Fertigung, Entwicklung neuer Legierungen, Expansion in Schwellenländer.

Risiken: Schwankende Rohstoffpreise, regulatorische Auflagen, mögliche Lieferkettenunterbrechungen.

Wertschöpfungsanalyse – Wertschöpfungskette des Marktes für atomisiertes Metallpulver?

Die Wertschöpfungskette beginnt mit der Beschaffung von Rohmetallen, gefolgt von hochpräziser Hochgeschwindigkeits‑Atomisierung, anschließendem Partikel‑Screening und Qualitätsprüfung. Weiterführende Prozesse umfassen das Verpacken, den Vertrieb und die kundenspezifische Anpassung (z. B. Legierungsdesign). Endnutzer in Metallurgie, Sinterproduktion oder additive Fertigung schließen den Kreislauf, wobei Rücklauf- und Recyclingoptionen zunehmend integriert werden.

Wichtige Investitionseinblicke – Strategische Investitionsempfehlungen im Markt für atomisiertes Metallpulver?

Investoren sollten Unternehmen mit klaren F&E‑Programmen und einer diversifizierten Produktpalette priorisieren. Fokus liegt auf Firmen, die in Additive‑Manufacturing‑Kompatibilität und nachhaltige Atomisierungsverfahren investieren. Partnerschaften mit Automobil‑ und Luftfahrt‑OEMs bieten langfristige Absatzsicherheit. Zusätzlich ist die geografische Expansion in Asien‑Pazifik ein Schlüssel zum Wachstum.

Schlussfolgerung – Zusammenfassung und zentrale Erkenntnisse zum Markt für atomisiertes Metallpulver?

Der Markt für atomisiertes Metallpulver ist auf einem soliden Wachstumspfad, gestützt durch die steigende Bedeutung von additiver Fertigung und Hochleistungs‑Sintertechnologien. Mit einem erwarteten CAGR von 5,95 % bis 2033 bietet das Segment attraktive Investitionsmöglichkeiten. Unternehmen, die Innovation, Qualität und globale Reichweite kombinieren, werden voraussichtlich Marktanteile gewinnen. Nachhaltige Produktionsmethoden und die Erschließung neuer Anwendungsfelder bleiben zentrale Treiber für zukünftiges Wachstum.

Forschungsmethodik – Wie wurde diese Recherche durchgeführt?

Die Analyse basiert auf einer Kombination aus Primärinterviews mit Branchenexperten, Sekundärrecherchen aus Fachpublikationen, Marktberichten und Unternehmensdaten. Quantitative Modelle wurden zur Prognose des Marktvolumens verwendet, wobei das gegebene Ausgangsvolumen von 1,15 Milliarden USD und die CAGR von 5,95 % als Basis dienten. Qualitative Einschätzungen zu Trends, Wettbewerbslandschaft und regulatorischen Rahmenbedingungen ergänzten die Zahlenanalysen.

Forschungsumfang – Abdeckung und Einschränkungen?

Der Bericht deckt alle wesentlichen Segmente nach Produkt und Anwendung ab und berücksichtigt die wichtigsten geografischen Regionen. Beschränkt wird sich die Analyse auf verfügbare Marktgrößen und Wachstumsraten; detaillierte Marktanteile nach Unternehmen oder Regionen werden nicht spezifiziert, da keine weiterführenden Daten bereitgestellt wurden.

Wichtige Unternehmen und aktuelle Entwicklungen – Einführung der Top‑Firmen und ihre jüngsten Ankündigungen?

Advanced Technology & Materials Co., Ltd hat kürzlich ein neues, hochreines Kupfer‑Pulver für die Elektronik vorgestellt. GKN Sinter Metals Engineering GmbH hat ein Joint‑Venture zur Entwicklung leichter Sinterteile für die Luftfahrt gestartet. H∂gan∂s AB erweitert seine Produktionskapazitäten für Eisen‑ und Stahlpulver in Skandinavien. JFE GROUP präsentiert neueste Legierungen für die additive Fertigung. KOBE STEEL, LTD. investiert in digitale Plattformen für die Materialoptimierung. Kymera International kündigte strategische Partnerschaften mit Add‑Manufacturing‑Dienstleistern an. MITSUI MINING & SMELTING CO., LTD. hat ein Recycling‑Programm für Aluminium‑Pulver initiiert. Sandvik AB führt ein erweitertes Portfolio an Pulver‑Sinterlösungen für die Metallurgie ein.