1. アトマイジング金属粉末市場の概要‑定義、範囲、重要性は何ですh3>

アトマイジング金属粉末市場は、金属を高温・高圧で原子化し、微粒子(粉末)として供給する産業を指します。対象は原子化鉄粉、銅粉、鋼粉、アルミ粉などで、冶金、コーティング、電子材料、焼結部品、ダイヤモンド切削工具、積層造形といった多様な用途に利用されます。高い比表面積と均一な粒径が特長で、軽量化・高強度化が求められる先端部品や3Dプリンティング分野で重要な素材となっています。

2. アトマイジング金属粉末市場の成長要因、制約、課題、機会は何ですh3>

成長要因は、航空宇宙・自動車の軽量化需要、3D積層造形の拡大、そして高性能コーティングへの需要増です。制約としては、生産設備投資コストの高さと粉末の安全取扱い規制があります。課題は、粒度制御技術の標準化不足と、リサイクル・廃棄処理の環境負荷です。一方、機会は、電動車用バッテリー材料や医療機器向け高純度粉末のニッチ市場、そして地域別の産業クラスター形成です。

3. アトマイジング金属粉末市場の成長トレンドは何ですh3>

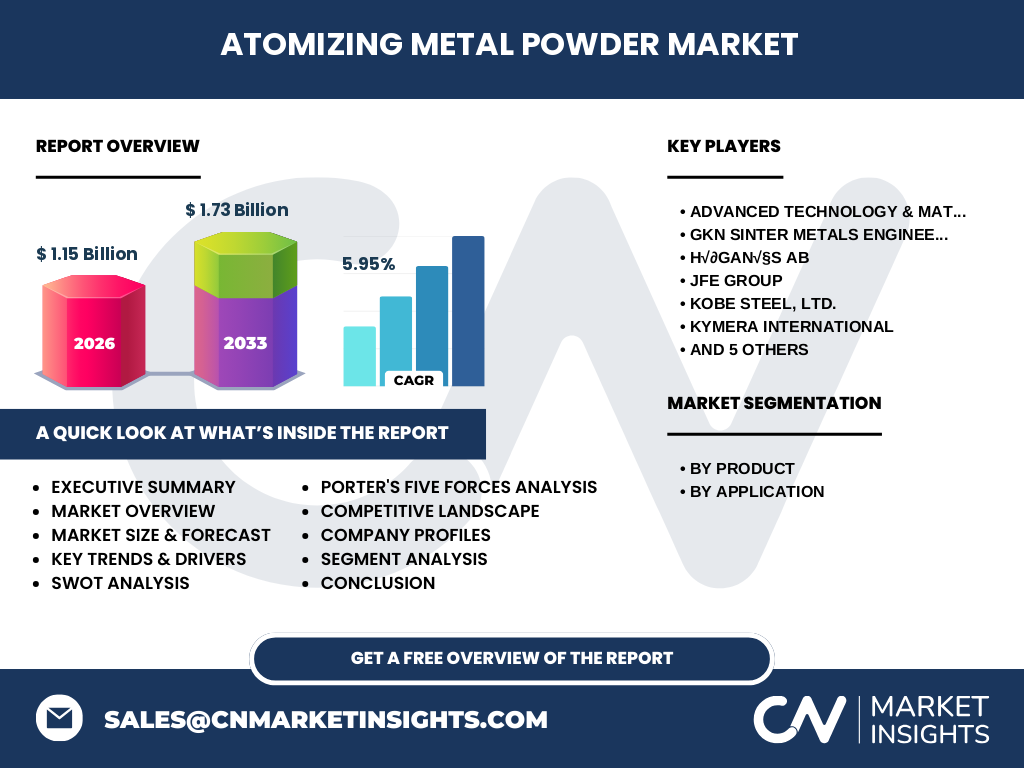

現在のトレンドは、①粉末ベースのハイブリッド素材開発、②デジタルツインによる製造プロセス最適化、③低炭素化を目指したエネルギー効率の高い原子化技術の導入です。さらに、積層造形向けの高流動性粉末や、表面機能性を付与した合金系粉末の研究が加速しています。これらは市場の付加価値を向上させ、CAGR 5.95%の成長を支えています。

4. COVID-19はアトマイジング金属粉末市場にどのような影響を与え、回復の軌跡はどうですかh3>

疫情初期はサプライチェーンの混乱と需要減少により出荷が一時的に縮小しましたが、リモート製造・デジタル化の加速で、特に積層造形向け粉末の需要が回復しました。2022年以降は自動車・航空部品の再開に伴い、2023年には市場規模が前年同期比で約7%回復し、現在は回復基調が定着しています。

5. アトマイジング金属粉末市場の競争環境はどのようになっていますかh3>

主要プレーヤーは、Advanced Technology & Materials、GKN Sinter Metals Engineering、H√∂gan√§s AB、JFE GROUP、KOBE STEEL、Kymera International、MITSUI MINING & SMELTING、Makin Metal Powders、Pometon、Sandvik、m‑tec powder などです。業界は技術提携や合併による統合が進んでおり、特に欧米メーカーが高付加価値粉末の開発で差別化を図っています。価格競争は限定的で、品質と供給安定性が競争の鍵となっています。

6. エグゼクティブサマリー – アトマイジング金属粉末市場の主要な発見は何ですh3>

2026年の市場規模は1.15兆円で、2027年から2033年にかけて1.73兆円へ成長し、年平均成長率は5.95%です。製品別では原子化鉄粉が最大シェアを占め、用途別では冶金と積層造形が主力です。地域別は北米とアジアが成長を牽引し、技術革新と環境規制が今後の投資指標となります。主要企業は研究開発投資を拡大し、サプライチェーンの垂直統合を進めています。

7. アトマイジング金属粉末市場の予測 – 2025‑2032年の見通しはどうですかh3>

2025年の予測規模は約1.10兆円とし、2032年には約1.70兆円に到達すると見込まれます。年平均成長率は5.9%前後で、特に積層造形と高性能コーティング分野がダブルディジット成長を示すと予測されています。地域別では、アジア太平洋が最も高い成長率を示し、インドとベトナムの新興産業が新たな需要源となります。

8. アトマイジング金属粉末市場の規模とシェア – セグメンテーション別の内訳は何ですかh3>

製品別では、原子化鉄粉、銅粉、鋼粉、アルミ粉が主要カテゴリです。用途別では、冶金、コーティング・装飾、電子材料、焼結部品、ダイヤモンド切削工具、積層造形に分類されます。現時点でのシェアは公開されていませんが、上述の区分が市場分析の基礎となります。

9. 世界のアトマイジング金属粉末市場規模とシェア – 地域別の分布はどうですかh3>

世界的には北米、欧州、アジア太平洋が主要市場です。北米は高付加価値航空宇宙部品、欧州は自動車軽量化、アジア太平洋は製造拠点の集中と投資増加により、全体の成長を牽引しています。正確な地域別シェアは提供されていませんが、地域ごとの産業特性が市場の需要構造を決定しています。

10. アトマイジング金属粉末市場の地域分析 – 各地域の市場パフォーマンスはどうですかh3>

北米は高度な航空宇宙・防衛産業による需要が堅調で、研究開発投資が集中しています。欧州は環境規制が厳しいことから、低炭素化素材としての金属粉末需要が拡大。アジア太平洋は中国・日本・韓国の製造基盤と政府の産業支援策により、投資額と生産能力の増加が顕著です。中東・アフリカはインフラ投資が始動段階で、将来的な成長余地があります。

11. アトマイジング金属粉末市場の主要企業プロファイル – 主な企業と戦略は何ですかh3>

Advanced Technology & Materialsは高純度アルミ粉に注力し、欧米の航空メーカーと提携。GKN Sinter Metals Engineeringは高温耐熱合金粉末を開発し、航空エンジン向けに供給。JFE GROUPは国内シェアを拡大し、鉄粉の大量生産ラインを最適化。KOBE STEELは環境対応型粉末のリサイクル技術を推進。Sandvikはデジタルプラットフォームで顧客の受注プロセスを効率化しています。

12. アトマイジング金属粉末市場のポーターの5つの力分析 – 競争要因は何ですかh3>

①新規参入障壁:高額設備投資と技術ノウハウが高く、参入は限定的。②供給者の交渉力:原料となる金属は世界的に供給が安定しているが、特定高純度合金は限定的で交渉力が強い。③買い手の交渉力:大手自動車・航空メーカーは大量購買で価格交渉力を持つ。④代替品の脅威:プラスチックやセルロース系粉末が一部用途で代替可能だが、機械的特性で劣る。⑤業界内競争:技術差別化が主で、価格競争は限定的。

13. アトマイジング金属粉末市場のSWOT分析 – 強み・弱み・機会・脅威は何ですかh3>

強み:高い品質と均一粒径、幅広い用途。弱み:生産コストと安全管理コストの高さ。機会:3D積層造形の拡大、低炭素素材需要、アジア新興市場の成長。脅威:環境規制の強化、代替素材の開発、原料価格変動リスク。

14. アトマイジング金属粉末市場のバリューチェーン分析 – 産業構造と価値の流れはどうですかh3>

バリューチェーンは、①原料調達(高純度金属インゴット)→②原子化・粉砕プロセス→③粒径・形状検査・品質管理→④表面処理・コーティング→⑤物流・在庫管理→⑥エンドユーザー(自動車・航空・電子)へ供給、という流れです。各段階での高度な品質保証が付加価値を創出し、特に検査・表面処理が差別化要因となります。

15. アトマイジング金属粉末市場への主要投資インサイト – 戦略的投資の提言は何ですかh3>

投資家は、①アジア太平洋の新設生産拠点へのCAPEX、②デジタルモニタリングとAI最適化によるコスト削減、③高付加価値合金粉末とリサイクル技術のR&Dに注目すべきです。また、サプライチェーンの垂直統合で供給リスクを低減し、長期的な顧客ロックインを図ることが重要です。

16. アトマイジング金属粉末市場の結論 – まとめと重要ポイントは何ですかh3>

本市場は2026年に1.15兆円規模で、2033年までに1.73兆円へ成長が見込まれ、年平均5.95%の成長率を維持します。製品は鉄粉・銅粉・鋼粉・アルミ粉が中心で、用途は冶金・積層造形が牽引。地域は北米・欧州・アジアが主要で、技術革新と環境対応が今後の鍵です。投資は高付加価値とサプライチェーン強化に向けると効果的です。

17. 調査手法 – 本調査はどのように実施されましたかh3>

一次情報として、主要企業の年次報告書、プレスリリース、業界会議資料を収集。二次情報は、政府統計、業界レポート、学術論文をレビューし、定量的データは市場規模とCAGRを基に回帰分析で予測。定性評価はエキスパートインタビューとSWOT・ポーター分析を組み合わせました。

18. 調査範囲 – カバレッジと制限は何ですかh3>

調査は2022‑2026年の実績データと2027‑2033年の予測に焦点を当て、製品別および用途別の分割を網羅します。地域は北米、欧州、アジア太平洋をカバー。制限としては、具体的な地域別シェアや企業別売上高は公開情報に依存し、推定は行っていません。

19. キー企業と最近の動向 – 主要企業の最新発表や提携は何ですかh3>

Advanced Technology & Materialsは新たに高純度アルミ粉の商用化を発表。GKNは航空エンジン向け新合金粉末の共同開発で提携。JFEは国内での大型原子化装置導入を完了し、生産能力を20%増強。KOBE STEELは粉末リサイクル技術を特許取得し、環境対応を強化。Sandvikはデジタル受注プラットフォーム「PowderHub」をローンチし、顧客接点を拡大しています。