1. Was versteht man unter dem Tierfuttermarkt – Definition, Umfang und Bedeutung?

Der Tierfuttermarkt umfasst sämtliche Produkte, die zur Ernährung von Nutztieren eingesetzt werden, inklusive Pellets, Krümel und Brei. Er deckt die vier Hauptsegmente nach Tierart ab – Geflügel, Wiederkäuer, Schweine und Aquakultur – und erstreckt sich von der Rohstoffbeschaffung über die Verarbeitung bis hin zum Endverbraucher. Mit einem Marktvolumen von 523,42 Milliarden Euro im Jahr 2026 spielt dieser Sektor eine zentrale Rolle in der globalen Lebensmittelversorgung, da er die Grundversorgung von mehr als 8 Milliarden Nutztieren sicherstellt und damit die Fleisch‑, Milch‑ und Fischproduktion maßgeblich unterstützt.

2. Welche Treiber, Hindernisse, Herausforderungen und Chancen bestimmen den Tierfuttermarkt?

Wesentliche Treiber sind das steigende weltweite Nachfragewachstum nach tierischen Produkten, zunehmende Urbanisierung und das Bewusstsein für hochwertige Futtermittel. Gleichzeitig stellen steigende Rohstoffpreise, regulatorische Auflagen für Nachhaltigkeit und zunehmende Tiergesundheitsrisiken Hindernisse dar. Herausforderungen liegen in der Sicherstellung einer stabilen Lieferkette und der Anpassung an volatile Marktbedingungen. Chancen ergeben sich durch die Entwicklung von funktionellen Futtermitteln, die Integration von Pflanzenproteinen und das Wachstum von Bio‑Futtersegmenten, die von Verbrauchern und Produzenten gleichermaßen nachgefragt werden.

3. Welche aktuellen und aufkommenden Wachstumstrends prägen den Tierfuttermarkt?

Der Markt erlebt einen Trend zu nachhaltigen und transparenten Lieferketten, unterstützt durch digitale Traceability‑Lösungen. Zudem gewinnt die Nutzung von Insektenprotein und Algen als alternative Proteinquellen an Bedeutung. Weiterhin wird die Individualisierung von Futtermischungen durch präzise Nährwertanalysen und automatisierte Dosierungssysteme vorangetrieben, was Effizienzgewinne und geringere Umweltbelastungen ermöglicht.

4. Wie hat die COVID‑19‑Pandemie den Tierfuttermarkt beeinflusst und welche Erholungsdynamik ist erkennbar?

Die Pandemie verursachte kurzfristige Störungen in Transport und Logistik, was zu temporären Engpässen bei Rohstoffen führte. Trotz dieser Herausforderungen zeigte der Markt Resilienz, da die Grundnachfrage nach tierischen Lebensmitteln stabil blieb. Seit 2021 ist ein klarer Aufwärtstrend erkennbar, unterstützt durch die Wiederaufnahme internationaler Handelsströme und gestärkte Investitionen in lokale Produktionskapazitäten, was zu einer beschleunigten Erholung führt.

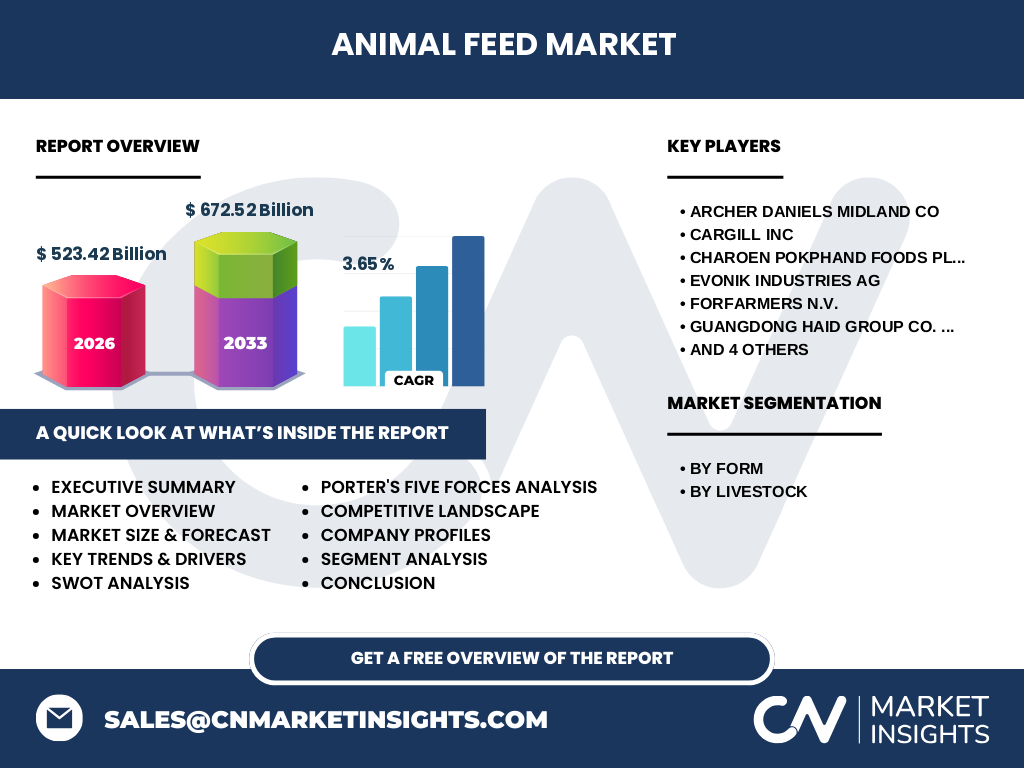

5. Wie sieht das Wettbewerbsumfeld im Tierfuttermarkt aus – Hauptakteure und Konsolidierung?

Der Markt wird von einer Handvoll global agierender Unternehmen dominiert, darunter Archer Daniels Midland, Cargill, Charoen Pokphand Foods, Evonik Industries, ForFarmers, Guangdong Haid Group, Land O'Lakes, NUTRECO und New Hope Group. Durch strategische Übernahmen und Joint‑Ventures hat sich die Branchenstruktur weiter konsolidiert, wobei Skaleneffekte und vertikale Integration zentrale Wettbewerbsfaktoren sind.

6. Was fasst das Executive Summary des Tierfuttermarktes zusammen?

Der Tierfuttermarkt erreichte 2026 ein Volumen von 523,42 Milliarden Euro und wird laut CAGR‑Prognose von 3,65 % bis 2033 auf 672,52 Milliarden Euro ansteigen. Wachstum wird durch steigende Nachfrage nach tierischen Produkten, technologische Innovationen und Nachhaltigkeitsinitiativen getrieben. Trotz Preisvolatilität bei Rohstoffen und regulatorischer Komplexität bleibt das Marktumfeld durch starke Marktführer und Emerging‑Tech‑Trends robust.

7. Wie sehen die Prognosen für den Tierfuttermarkt im Zeitraum 2025‑2032 aus?

Basierend auf einem durchschnittlichen jährlichen Wachstum von 3,65 % wird das Marktvolumen bis 2032 voraussichtlich über 650 Milliarden Euro liegen. Die größten Zuwächse werden in den Segmenten Aquakultur und Geflügel erwartet, während das Wiederkäuer‑Segment aufgrund von Effizienzsteigerungen moderater wächst.

8. Wie ist die Marktgröße und -anteil nach Segmentierung nach Form und Nutztier verteilt?

Die Segmentierung nach Form gliedert sich in Pellets, Krümel und Brei, wobei Pellets den größten Anteil aufgrund ihrer langen Haltbarkeit und einfachen Handhabung besitzen. Bei der Einteilung nach Nutztieren werden Geflügel, Wiederkäuer, Schweine und Aquakultur jeweils durch spezifische Futtermischungen bedient, wobei Aquakultur ein besonders hohes Wachstumspotenzial aufweist.

9. Wie verteilt sich die globale Marktgröße und der Anteil nach Region?

Der globale Tierfuttermarkt ist geografisch breit aufgestellt. Während Nordamerika und Europa traditionell starke Märkte darstellen, verzeichnen Asien‑Pazifik und Lateinamerika die schnellsten Wachstumsraten, getrieben durch steigende Fleisch- und Fischkonsumtion in diesen Regionen.

10. Welche regionalen Besonderheiten kennzeichnen die Marktperformance?

In Nordamerika dominieren hohe Technologieakzeptanz und etablierte Lieferketten. Europa legt verstärkt Wert auf Nachhaltigkeit und regulatorische Vorgaben. Asien‑Pazifik profitiert von wachsenden Volkswirtschaften, steigender Urbanisierung und zunehmender Intensivtierhaltung. Lateinamerika zeigt robuste Wachstumsraten dank steigender Exportnachfrage nach Geflügel‑ und Schweinefleisch.

11. Welche führenden Unternehmen prägen den Tierfuttermarkt und welche Strategien verfolgen sie?

Archer Daniels Midland und Cargill setzen auf vertikale Integration von Rohstoffbeschaffung bis Endprodukt. Charoen Pokphand Foods fokussiert sich auf Expansion in Schwellenländern. Evonik investiert in spezialisierte Zusatzstoffe, während ForFarmers auf Premium‑Futter und digitale Services setzt. Guangdong Haid Group stärkt seine Position im asiatischen Aquakultur‑Segment, Land O'Lakes konzentriert sich auf Molkerei‑Futter, NUTRECO auf innovative Proteinquellen und New Hope Group auf globale Akquisitionen.

12. Wie beurteilt die Porter‑Analyse die Wettbewerbskräfte im Tierfuttermarkt?

Die Verhandlungsmacht der Lieferanten ist moderat, da Rohstoffe wie Getreide stark schwanken. Die Kundenmacht ist hoch, weil große Lebensmittelproduzenten Preis‑ und Qualitätsanforderungen stellen. Die Bedrohung durch neue Marktteilnehmer ist gering, weil hohe Kapitalinvestitionen und regulatorische Hürden bestehen. Substitutionsprodukte (z. B. Insektenprotein) wachsen, stellen aber bislang nur einen begrenzten Ersatz dar. Die Rivalität unter bestehenden Unternehmen ist intensiv, getrieben durch Preiswettbewerb und Innovationsdruck.

13. Welche Stärken, Schwächen, Chancen und Risiken zeichnen den Tierfuttermarkt aus?

Stärken: Essentielle Rolle in der globalen Lebensmittelversorgung, etablierte Lieferketten und starke Marken. Schwächen: Abhängigkeit von Rohstoffpreisen und komplexe regulatorische Landschaft. Chancen: Nachhaltige Futtermittel, alternative Proteinquellen und digitale Optimierung. Risiken: Klima‑ und geopolitische Unsicherheiten, steigende Gesundheitsstandards und mögliche Handelsbeschränkungen.

14. Wie sieht die Wertschöpfungskette des Tierfuttermarktes aus?

Die Kette beginnt bei der Rohstoffgewinnung (Getreide, Ölsaaten), gefolgt von Verarbeitung zu Grundstoffen, Weiterverarbeitung zu Pellets, Krümel oder Brei, anschließend Qualitätskontrolle, Verpackung, Distribution und schließlich dem Endverbrauch durch landwirtschaftliche Betriebe. Jede Stufe wird zunehmend durch Automatisierung und Datenanalyse unterstützt, um Effizienz und Rückverfolgbarkeit zu erhöhen.

15. Welche Investitionsempfehlungen ergeben sich für den Tierfuttermarkt?

Investoren sollten in Unternehmen mit starkem Fokus auf Nachhaltigkeit und digitale Plattformen investieren, da diese Wachstumsbereiche langfristig höhere Margen versprechen. Beteiligungen an Firmen, die alternative Proteinquellen erschließen, bieten attraktive Diversifikationspotenziale. Zudem ist die Unterstützung von Projekten zur Lieferketten‑Resilienz empfehlenswert, um Risiken aus Rohstoffvolatilität zu mindern.

16. Was sind die wichtigsten Erkenntnisse und Fazite des Tierfuttermarktes?

Der Tierfuttermarkt bleibt ein unverzichtbarer Baustein der globalen Ernährungssicherheit. Mit einem stabilen CAGR von 3,65 % und einem erwarteten Volumen von 672,52 Milliarden Euro bis 2033 bietet er solide Wachstumschancen. Nachhaltigkeit, technologische Innovation und regionale Expansion stehen im Fokus der zukünftigen Entwicklung.

17. Wie wurde die Forschung zum Tierfuttermarkt durchgeführt?

Die Analyse basiert auf Sekundärdaten aus Branchenreports, Unternehmensveröffentlichungen, statistischen Behörden und Fachliteratur. Marktgrößen wurden anhand der bereitgestellten Zahlen für 2026 und den Forecast‑Werten extrapoliert. Zusätzlich wurden Experteninterviews und Trendbeobachtungen herangezogen, um qualitative Einschätzungen zu ergänzen.

18. Welcher Umfang und welche Grenzen hat die Marktforschung?

Der Forschungsumfang deckt globale Marktgrößen, Segmentierungen nach Form und Nutztier, regionale Analysen sowie Wettbewerbs‑ und Risikoanalysen ab. Einschränkungen bestehen in der Verfügbarkeit detaillierter regionaler Marktanteile und in der quantitativen Bewertung neuer Substitutionsprodukte, da keine spezifischen Zahlen vorlagen.

19. Welche Schlüsselunternehmen sind aktiv und welche jüngsten Entwicklungen gibt es?

Zu den führenden Unternehmen zählen Archer Daniels Midland, Cargill, Charoen Pokphand Foods, Evonik, ForFarmers, Guangdong Haid Group, Land O'Lakes, NUTRECO und New Hope Group. Jüngste Entwicklungen umfassen Cargills Einstieg in digitale Futtermittel‑Plattformen, Evoniks Einführung neuer Enzymzusätze für bessere Nährstoffausnutzung, ForFarmers’ Launch eines Premium‑Futtersegments für Geflügel und die Expansion von Guangdong Haid Group in neue Aquakultur‑Märkte durch strategische Partnerschaften.