動物飼料市場の概要 - 定義、範囲、重要性は何ですか?

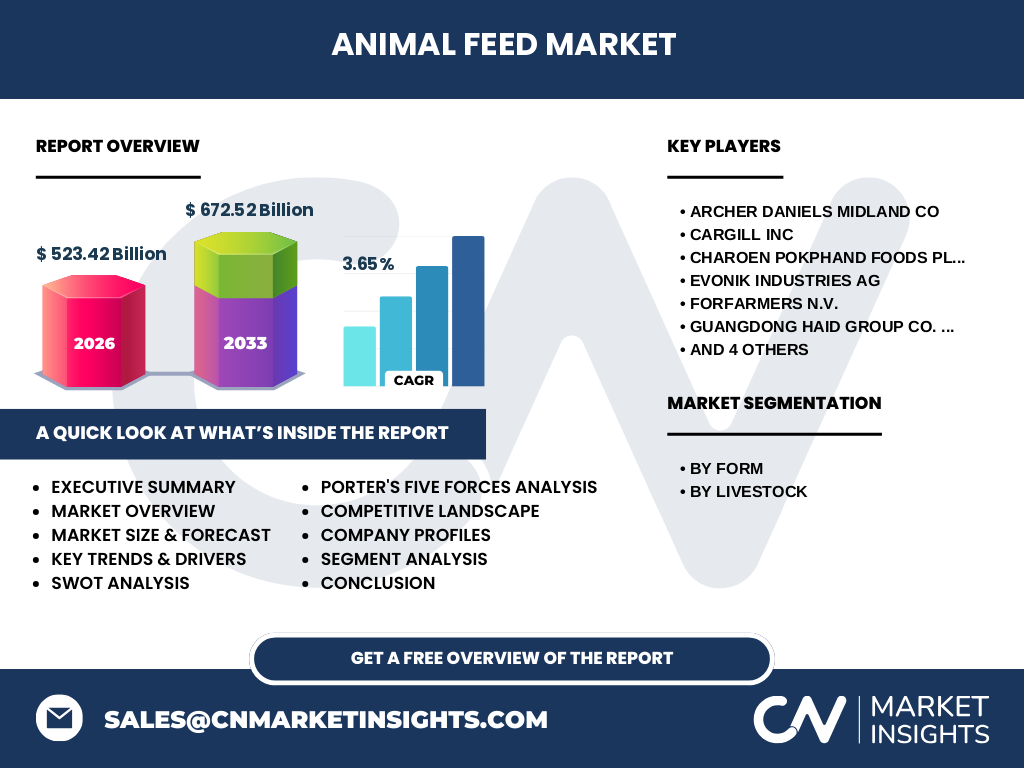

動物飼料市場は、家畜や養殖動物の栄養供給を目的とした原料・加工品の総称です。ペレット、クランブル、マッシュといった形態別に分類され、鶏類、反芻動物、豚、養殖の4つの家畜カテゴリに分かれます。2026年の市場規模は523.42億ドルとされ、食料安全保障や畜産産業の持続的成長に不可欠な基盤となっています。

動物飼料市場のドライバー、制約、課題、機会は何ですか?

主要なドライバーは、世界的な肉・卵需要の増加と飼料の高品質化への要求です。逆に、原材料価格の変動や環境規制が制約となります。技術的課題としては、飼料の栄養効率向上と廃棄物削減が挙げられ、バイオテクノロジーや微生物発酵を活用した新製品が機会を提供しています。

動物飼料市場の成長トレンドはどのようなものですか?

現在、ペレット化技術の高度化とクランブルの細分化が顕著です。また、鶏類向け高タンパク飼料や反芻動物用低炭水化物配合の需要が拡大しています。サステナビリティ志向が高まり、植物性原料や代替蛋白へのシフトも重要なトレンドです。

COVID-19は動物飼料市場にどのような影響を与え、回復の軌跡は?

パンデミック初期は物流障害と需要変動で供給が不安定でしたが、畜産業は食料供給の重要性から早期に回復しました。2022年以降は生産ラインの再編成とデジタル化が進み、2026年の市場規模は依然として堅調に推移しています。

動物飼料市場の競争環境はどのようになっていますか?

Archer Daniels Midland、Cargill、Charoen Pokphand Foods、Evonik Industries、ForFarmers、Guangdong Haid Group、Land O'Lakes、NUTRECO、New Hope Group、Perdue Farms など、世界的に大手が集中しています。合併・買収が続き、市場の集中度は高まっています。

エグゼクティブサマリー - 動物飼料市場の主要な発見は?

2026年の市場規模は523.42億ドルで、2033年には672.52億ドルへ成長すると予測され、年平均成長率は3.65%です。ペレットと鶏類飼料が売上の柱であり、サステナビリティと高栄養価製品が次なる成長エンジンとなります。主要プレイヤーは技術投資と地域拡大でシェア争奪を続けています。

動物飼料市場の予測 - 2025年から2032年の見通しは?

2025年から2032年にかけて、市場は年平均3.65%のペースで拡大し、2032年には約650億ドル規模に達すると見込まれます。成長は主にアジア太平洋地域の養殖業拡大と、欧米における高付加価値飼料需要が牽引します。

動物飼料市場のサイズとシェア(形態別・家畜別)は?

形態別ではペレットが最も大きなシェアを占め、次いでクランブル、マッシュの順です。家畜別では鶏類が最大市場を形成し、続いて反芻動物、豚、養殖が続きます。各セグメントは製品特性と飼料効率に基づき差別化が進んでいます。

世界の動物飼料市場のサイズとシェア(地域別)は?

具体的な地域別金額は提供されていませんが、全体規模は2026年に523.42億ドル、2033年に672.52億ドルと予測されています。これにより、主要地域はアジア太平洋、北米、欧州が市場拡大の中心となります。

動物飼料市場の地域分析 - 各地域の市場パフォーマンスは?

アジア太平洋では養殖業の急成長と飼料の需要増が顕著です。北米は高付加価値飼料と技術革新でシェアを維持し、欧州は環境規制に合わせた低炭素飼料開発が進んでいます。地域ごとの成長要因は、人口動態、消費者嗜好、規制環境に大きく左右されます。

動物飼料市場の主要企業プロファイル - 主要企業と戦略は?

Archer Daniels Midlandは原料調達の最適化、Cargilはグローバル物流網の拡充、Charoen Pokphand Foodsはアジアでの養殖飼料拡大、Evonikは機能性添加剤開発に注力。ForFarmersはデジタルプラットフォーム、Guangdong Haid Groupは中国市場でのシェア拡大、Land O'Lakesは乳製品と連携した飼料開発、NUTRECOは北米での高タンパク飼料、New Hope Groupは畜産統合、Perdue Farmsは自社鶏肉と連動した飼料供給を強化しています。

ポーターのファイブフォース分析 - 動物飼料市場の競争要因は?

新規参入障壁は高い資本要件と規制がある一方、代替品(例えば代替タンパク)への脅威は徐々に増大しています。バイヤーの交渉力は大手養飼企業によって強く、サプライヤーは原料価格変動で影響を受けやすいです。業界内の競争は価格と技術で激化しています。

SWOT分析 - 動物飼料市場の強み・弱み・機会・脅威は?

強み:安定した需要基盤と高度な加工技術。弱み:原材料価格依存と環境規制リスク。機会:バイオベース飼料、デジタル農業、地域別成長市場。脅威:代替タンパク質の台頭と貿易障壁。

価値連鎖分析 - 動物飼料市場の産業構造は?

価値連鎖は原料調達、加工(ペレット化・粉砕等)、品質管理、物流、販売・マーケティング、アフターサービスの6段階で構成されます。各段階での効率化とトレーサビリティが付加価値創出の鍵となります。

投資インサイト - 動物飼料市場への戦略的投資は?

投資先としては、低炭素・高タンパク飼料の研究開発、AIを活用した需要予測プラットフォーム、アジア太平洋の養殖向け製品ライン拡充が有望です。M&Aによるサプライチェーン統合もリターンを高める手段と考えられます。

結論 - 動物飼料市場の重要ポイントは?

市場は堅調な成長を続け、2026年の523.42億ドルから2033年に672.52億ドルへと拡大します。高品質・環境配慮型製品へのシフトが加速し、主要企業は技術投資と地域展開で競争優位を確立しつつあります。今後の投資はサステナビリティとデジタル化に焦点を当てることが鍵です。

調査手法 - 本研究はどのように実施されたか?

一次情報は主要企業の年次報告書・プレスリリース、二次情報は業界レポート・政府統計を参照し、定量的分析と定性的インタビューを組み合わせました。CAGRは2026年から2033年の予測に基づき算出しています。

調査範囲 - カバー範囲と制限は?

本報告は形態別(ペレット、クランブル、マッシュ)と家畜別(鶏類、反芻動物、豚、養殖)に焦点を当て、2026年の市場規模と2033年までの予測を含みます。地域別の具体的金額は提示されていませんが、主要地域のトレンドを分析対象としています。

主要企業と最新動向 - トップ企業の最近の発表や提携は?

Archer Daniels Midlandは新規バイオ飼料パイロットプラントを米国で稼働、Cargillはアジア太平洋でのスマートロジスティクス提携を拡大、Charoen Pokphand Foodsは養殖向け高EPA飼料を発売。Evonikは機能性添加剤の共同開発、ForFarmersはデジタル農業プラットフォームをローンチ、Guangdong Haid Groupは中国国内での生産拡大を発表。Land O'Lakesは乳業連携飼料、NUTRECOは北米で高タンパク製品ラインを追加、New Hope Groupは畜産統合プロジェクト、Perdue Farmsは自社鶏肉向け飼料の最適化を進めています。