动物饲料市场概述——定义、范围和重要性是什么?

动物饲料市场指的是为家禽、反刍动物、猪以及水产养殖等各种畜种提供营养支持的原料、配方及成品的生产、加工、分销与服务体系。其范围覆盖从原料采购(如玉米、小麦、豆粕等)到不同形态(颗粒、碎粒、粉料)的饲料制备,以及终端渠道的批发、零售和养殖企业直供。该市场对全球粮食安全、动物健康及养殖业盈利能力具有重要意义,是养殖业成本构成的核心部分,也是推动农村经济、就业和食品供应链的关键支柱。

动物饲料市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括全球人口增长带来的肉、禽、蛋需求上升;养殖规模化和集约化趋势促使对高效、可控配方饲料的需求扩大;以及政府对动物营养与安全的监管加强,推动优质饲料产品研发。限制因素主要是原料成本波动,尤其是谷物和油脂价格的不确定性,可能压缩利润空间。挑战方面,环保压力要求降低饲料生产过程中的碳排放和废弃物;以及疫病风险导致养殖企业对饲料安全性提出更高要求。机遇则来自于功能性饲料(如免疫增强、益生元)和可持续饲料原料(如昆虫蛋白、海藻)的研发突破,以及数字化供应链提升效率和可追溯性。

动物饲料市场的增长趋势是什么?当前和新兴的趋势有哪些?

当前趋势表现为饲料形态向颗粒化、均质化转变,以提高动物摄入效率和减少饲料浪费;配方优化趋向精准营养,基于动物生长阶段和品种进行差异化配比。新兴趋势包括功能性饲料的快速增长,如添加益生元、酶制剂和植物提取物以提升动物免疫力;以及低碳、可再生原料的使用,如酵母、藻类和昆虫蛋白,响应可持续发展要求。与此同时,智能化养殖平台与饲料自动投喂系统的结合,也在推动饲料使用的精准化和数据化。

COVID-19 对动物饲料市场产生了哪些影响?恢复轨迹如何?

疫情期间,全球供应链中断导致部分原料运输延迟,短期内饲料成本上升。但养殖业被视为必需品,整体需求保持相对稳健。疫情后,随着物流恢复和养殖企业加快复工,市场快速回升,2026 年市场规模已达 523.42 亿元。疫后消费者对肉类、蛋类的需求进一步提升,推动饲料需求继续增长,恢复轨迹呈现加速上扬的态势。

动物饲料市场的竞争格局如何?主要竞争者和市场整合情况是什么?

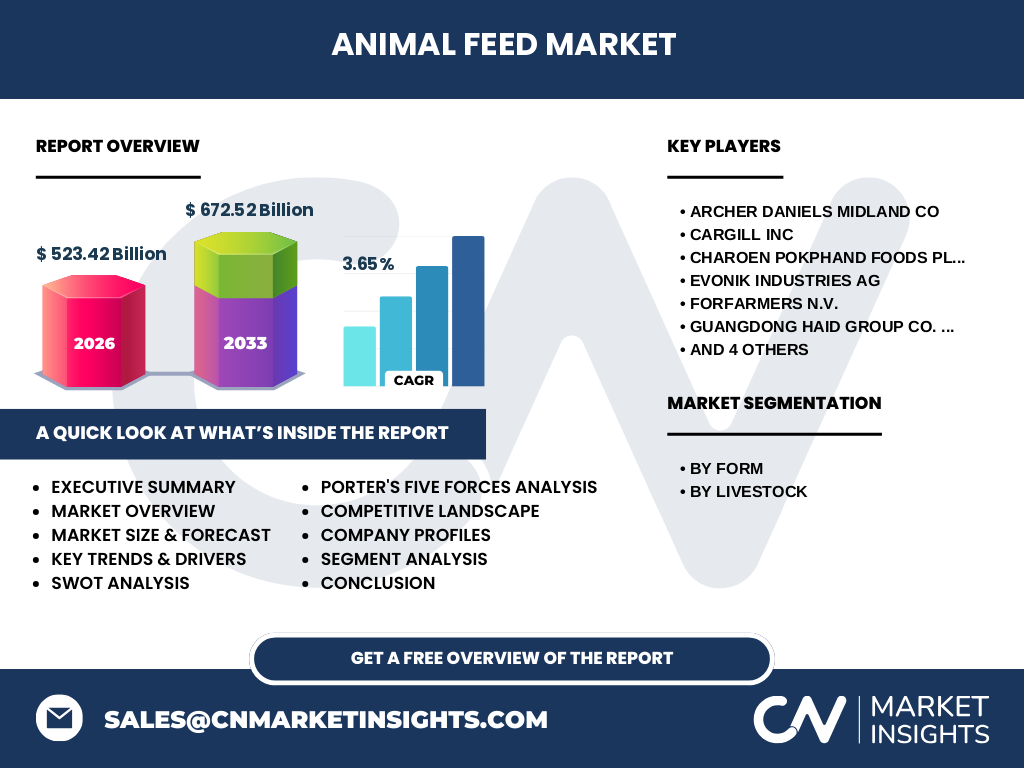

市场竞争呈现寡头格局,全球前十大企业占据主要市场份额。核心竞争者包括 Archer Daniels Midland Co、Cargill Inc、Charoen Pokphand Foods Plc、Evonik Industries AG、ForFarmers N.V.、Guangdong Haid Group Co. Ltd、Land O'Lakes Inc、NUTRECO NV、New Hope Group Co. Ltd 与 Perdue Farms Inc。这些公司通过并购、产能扩张和技术创新实现市场整合,例如 Cargill 与当地饲料企业的合作以及 New Hope 在亚洲的产能布局,进一步提升了行业集中度。

执行摘要——关于动物饲料市场的高层概览和关键发现是什么?

动物饲料市场正处于稳健增长阶段,2026 年规模达到 523.42 亿元,预计 2027‑2033 年复合年增长率为 3.65%,届时规模将突破 672.52 亿元。增长主要受人口红利、养殖业规模化和功能性饲料需求驱动。原料成本波动是主要风险,技术创新和可持续原料是突破口。竞争格局高度集中,前十大企业通过并购与产能布局加深市场渗透。数字化、精准营养和绿色饲料将成为未来竞争的关键方向。

动物饲料市场的预测——2025‑2032 年的前景如何?

基于 3.65% 的 CAGR,市场规模将在 2025 年保持在约 500 亿元左右,并在 2032 年接近 660 亿元。预测期间,颗粒饲料仍将保持最高的市场份额,其次是碎粒和粉料。按畜种来看,家禽与猪饲料需求将继续领跑,反刍动物和水产养殖的增长率相对更高,受益于肉类需求结构升级和水产养殖的快速扩张。

动物饲料市场规模及份额按细分领域的划分情况如何?

按形态划分,颗粒饲料因其易于运输、存储和投喂,仍然是主流形态;碎粒次之,适用于部分特定畜种的配方需求;粉料在功能性添加剂和特种饲料中占有一定比例。按畜种划分,家禽饲料占整体需求的最大份额,其次是猪饲料,反刍动物和水产养殖饲料分别占据较小但增长快速的细分市场。

全球动物饲料市场规模及份额按地区的分布情况如何?

全球市场呈现多区域平衡格局。亚洲是最大的消费区域,受中国、印度等人口大国养殖规模的推动;北美和欧洲在高端功能性饲料和可持续原料方面保持领先;拉美和非洲则呈现快速增长的潜力,尤其是水产养殖的崛起为当地饲料需求提供新动能。

动物饲料市场的地区分析——详细的区域市场表现如何?

亚洲市场受益于人口基数大、养殖业规模化和政府对饲料安全的政策支持,增长率保持在 4% 左右。北美市场则以技术创新和功能性饲料研发为重点,增长稳定在 2%‑3% 区间。欧洲市场对可持续饲料的法规趋严,推动企业加速绿色原料布局。拉美地区因畜牧业现代化进程加快,年增长率约为 5%,展现出显著的投资吸引力。

动物饲料市场的领先公司简介——行业参与者及其战略是什么?

Archer Daniels Midland 通过全球谷物采购网络和配方研发平台提升成本竞争力;Cargill 侧重于供应链整合和数字化平台建设;Charoen Pokphand Foods 在亚洲布局产能,强化本地化服务;Evonik 以特种添加剂和功能性配方为核心竞争力;ForFarmers 通过品牌化和直供养殖企业实现渠道优势;Guangdong Haid Group 专注于国内市场的规模化生产;Land O'Lakes 依托乳制品业务拓展饲料副业;NUTRECO 在北美市场提供高端配方;New Hope 通过并购快速扩张亚洲市场;Perdue Farms 兼顾自有养殖与饲料供应,实现上下游协同。

波特五力分析——动物饲料市场的竞争力量评估如何?

1. 供应商议价能力:原料(谷物、油脂)价格波动导致供应商议价能力偏高。2. 买方议价能力:大型养殖企业集中度提升,使其在价格谈判中具备一定议价权。3. 新进入者威胁:进入壁垒包括规模化生产、原料采购网络和严格的食品安全监管,威胁有限。4. 替代品威胁:功能性饲料和替代原料(如昆虫蛋白)正在兴起,但整体替代率仍低。5. 行业内竞争:前十大企业占据主要市场,竞争主要体现在技术创新、品牌服务和区域布局上。

SWOT分析——动物饲料市场的优势、劣势、机会和威胁是什么?

优势:市场需求稳固、规模化生产降低单位成本、成熟的供应链网络。劣势:高度依赖谷物等原料,成本易受外部冲击;行业集中度高,新企业进入难度大。机会:功能性饲料、绿色可持续原料、数字化投喂系统以及新兴养殖模式(如水产养殖)的快速扩张。威胁:原料价格波动、环保法规趋严、动物疫病风险以及潜在的贸易壁垒。

动物饲料市场价值链分析——行业结构和价值流动如何?

价值链起始于原料种植与采集(谷物、豆粕、油脂),随后进入原料预处理与配方研发阶段,接着是饲料生产(混合、粉碎、粒化),随后是包装与物流分销,最后到达养殖企业或零售终端。关键增值点在于配方优化、添加剂技术以及供应链的可追溯性。数字平台和数据分析正逐步渗透到配方设计和物流管理环节,提升整体价值链的透明度和效率。

关键投资洞察——在动物饲料市场的战略投资建议是什么?

投资者应关注具备以下特征的企业:①拥有完善的原料采购网络和成本控制能力;②在功能性饲料或可持续原料(如昆虫蛋白)研发上具备领先技术;③积极布局数字化供应链和智能投喂系统;④在新兴市场(亚洲、拉美)具备本地化生产或合作优势。并通过并购提升产能规模或获取创新配方技术,以捕捉行业整体 3.65% CAGR 的增长红利。

动物饲料市场结论——总结和关键要点是什么?

动物饲料市场正处于稳定增长阶段,2026 年规模为 523.42 亿元,预计 2027‑2033 年将达 672.52 亿元,年均增长 3.65%。增长动力来自人口红利、养殖业规模化和功能性饲料需求。原料成本和环保要求是主要挑战。行业高度集中,前十大企业通过并购和技术创新保持领先。未来的投资机会聚焦于绿色原料、功能性产品和数字化供应链。

研究方法论——本研究是如何开展的?

本报告采用了二手数据收集、行业访谈、趋势分析和财务模型相结合的方法。通过查阅公开的行业报告、公司年报、政府统计数据以及专业数据库,提炼出市场规模、增长率和细分结构;同时对关键企业进行深度访谈,验证业务模式和竞争策略。财务预测基于历史数据的 CAGR 3.65%,并结合宏观经济与行业趋势进行情景模拟。

研究范围——本报告的覆盖范围和限制是什么?

报告覆盖全球动物饲料市场,细分为形态(颗粒、碎粒、粉料)和畜种(家禽、反刍动物、猪、水产养殖)两大维度,时间范围从 2026 年的实际规模到 2033 年的预测。由于受到公开数据的可得性限制,地区细分仅提供总体趋势描述,未细化到具体国家的市场份额。报告不涉及具体的价格预测或利润率分析。

关键公司及最近动态——介绍主要公司及其最新公告、产品发布、合作和战略发展

Archer Daniels Midland 正在推进全球谷物采购平台的数字化升级,以提升供应链弹性。Cargill 完成了与巴西本地饲料企业的战略合作,扩大南美市场产能。Charoen Pokphand Foods 在东南亚推出了首款含益生元的家禽专用配方。Evonik 发布了新型酶制剂,用于提高反刍动物饲料消化率。ForFarmers 通过收购欧洲小型饲料企业,加强了在有机饲料细分市场的布局。Guangdong Haid Group 在国内建设了两座新型低碳颗粒饲料工厂。Land O'Lakes 宣布与美国大型养殖企业合作,共同研发高蛋白功能性饲料。NUTRECO 在北美推出了针对猪场的定制化配方平台。New Hope 在印度尼西亚完成了大型水产养殖饲料工厂的投产。Perdue Farms 则在美国启动了自有品牌的全链路饲料供应项目,整合养殖与饲料生产,以提升利润率。