Servermarkt Überblick – Definition, Umfang und Bedeutung?

Der Servermarkt umfasst die Entwicklung, Produktion und den Vertrieb von physischen und virtuellen Servern, die als zentrale Rechen- und Speicherplattformen für Unternehmen, Behörden und Cloud‑Provider dienen. Er beinhaltet sämtliche Servertypen (Blade‑, Rack‑, Tower‑ und Multiknoten‑Server) sowie unterschiedliche Klassen (High‑End, Mittel‑ und Volumen‑Server). Der Markt ist ein Rückgrat der digitalen Wirtschaft, weil er die Verarbeitung großer Datenmengen, das Hosting von Anwendungen und die Bereitstellung von Cloud‑Diensten ermöglicht. Seine Bedeutung steigt mit der zunehmenden Digitalisierung, dem Wachstum von KI‑ und Edge‑Computing‑Anwendungen sowie der Migration in hybride und Multi‑Cloud‑Umgebungen.

Servermarkt Treiber, Einschränkungen, Herausforderungen und Chancen – Schlüsselwachstumsfaktoren und Hindernisse?

Wichtige Treiber sind die steigende Nachfrage nach Rechenleistung in Branchen wie Finanzen, Gesundheitswesen und Fertigung, die rasante Verbreitung von KI‑Workloads und die Expansion von Cloud‑Infrastrukturen. Weitere Impulse kommen von regulatorischen Vorgaben für Datenhoheit und von Investitionen in digitale Transformation. Einschränkungen ergeben sich durch Kapazitätsengpässe bei Halbleitern, hohe Anfangsinvestitionen und steigende Energiekosten. Zu den größten Herausforderungen zählen die Sicherstellung von Cyber‑Security, das Management von heterogenen Serverlandschaften und die Notwendigkeit zur schnellen Skalierbarkeit. Chancen liegen in wachsenden Edge‑Computing‑Anwendungen, nachhaltiger Server‑Hardware und der Integration von Software‑definierten Infrastrukturen (SDI), die die Flexibilität erhöhen.

Servermarkt Wachstumstrends – Aktuelle und aufkommende Trends, die den Markt prägen?

Der Markt erlebt einen Trend zu hochdichten Blade‑ und Multiknoten‑Servern, die für KI‑ und HPC‑Workloads optimiert sind. Gleichzeitig gewinnt die Modularisierung von Rack‑Servern an Bedeutung, um schnellere Upgrades zu ermöglichen. Nachhaltigkeit wird ein strategischer Imperativ: Hersteller setzen auf energieeffiziente CPUs, Flüssigkühlungen und recycelbare Gehäuse. Weitere Trends umfassen die Verbreitung von „Server‑as‑a‑Service“-Modellen, die Nutzung von offenen Standards (z. B. Open Compute Project) und die verstärkte Integration von Edge‑ und Fog‑Computing‑Knoten, die Latenzzeiten reduzieren.

COVID‑19‑Einfluss auf den Servermarkt – Pandemieeffekte und Erholungstrajektorie?

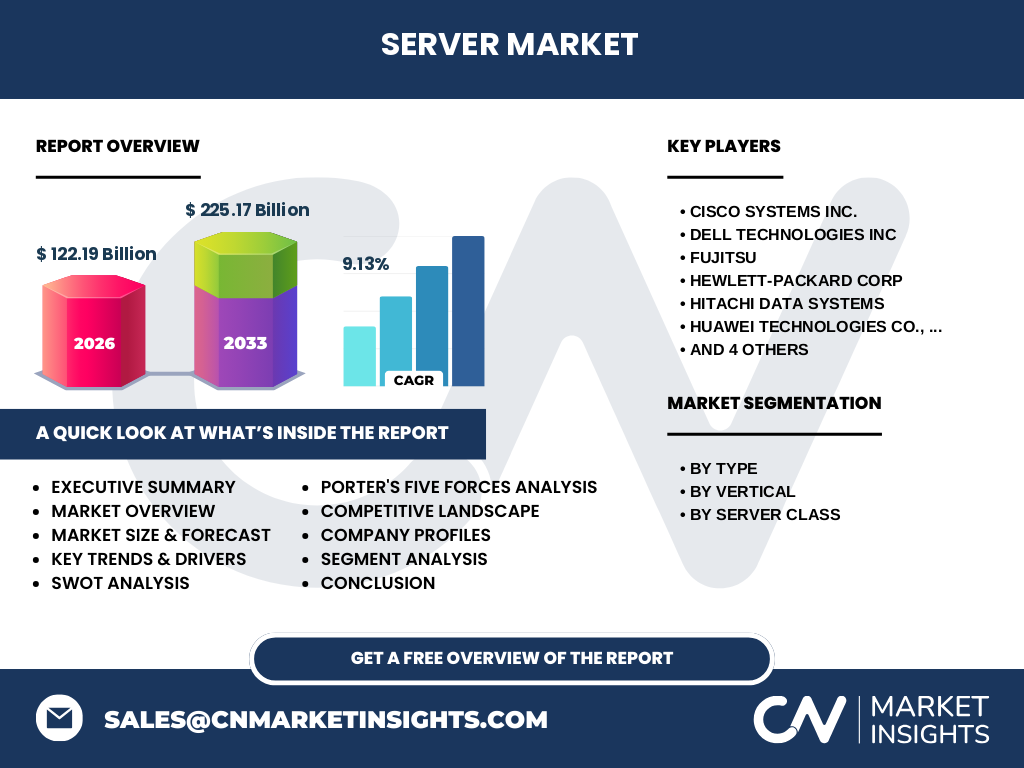

COVID‑19 beschleunigte die digitale Transformation, da Home‑Office, Online‑Handel und Telemedizin exponentiell wuchsen. Das führte zu einem sprunghaften Anstieg der Nachfrage nach Rechenkapazität, insbesondere für Cloud‑ und Virtual‑Desktop‑Infrastrukturen. Während Kurzfristengüterengpässe bei Halbleitern den Lieferfluss beeinträchtigten, stabilisierte sich die Lieferkette ab 2022. Die Erholung ist stark, was sich in einem robusten CAGR von 9,13 % für den Prognosezeitraum 2027‑2033 widerspiegelt.

Servermarkt Wettbewerbslandschaft – Hauptkonkurrenten und Marktkonsolidierung?

Der Markt ist von wenigen globalen Großakteuren dominiert, darunter Cisco Systems Inc., Dell Technologies Inc., FUJITSU, Hewlett‑Packard Corp., Hitachi Data Systems, Huawei Technologies Co., Ltd., IBM Corporation, Inspur Technologies Co. Ltd., Lenovo und Oracle Inc. Diese Unternehmen konkurrieren über Technologie‑Innovation, Service‑Portfolios und geografische Präsenz. In den letzten Jahren kam es zu verstärkten M&A‑Aktivitäten, insbesondere im Bereich Cloud‑Optimierung und Edge‑Computing, die zu einer leichten Konsolidierung führten, jedoch bleibt die Marktstruktur relativ fragmentiert dank spezialisierter Anbieter in Nischen‑Segmenten.

Executive Summary – Überblick und wichtigste Erkenntnisse zum Servermarkt?

Der Servermarkt zeigt ein starkes Wachstum mit einem erwarteten Anstieg von 122,19 Mrd. USD (2026) auf 225,17 Mrd. USD (2033) bei einem CAGR von 9,13 %. Haupttreiber sind die Digitalisierung von Kernbranchen, die Ausweitung von KI‑ und Edge‑Computing sowie die Nachfrage nach nachhaltigen Lösungen. Die Wettbewerbslandschaft ist von zehn globalen Players geprägt, die durch Innovationen und Service‑Diversifizierung kämpfen. COVID‑19 hat die Nachfrage nachhaltig angekurbelt, und die prognostizierten Trends (Modularisierung, Server‑as‑a‑Service und Energieeffizienz) bilden die Basis für zukünftige Investitionen.

Servermarkt Prognose – Projektionen für den Zeitraum 2025‑2032?

Basierend auf dem angegebenen CAGR von 9,13 % wird der Markt von 122,19 Mrd. USD im Jahr 2026 auf ca. 225,17 Mrd. USD im Jahr 2033 wachsen. Das impliziert, dass das Marktvolumen im Jahr 2025 knapp unter 112 Mrd. USD liegen wird und bis 2032 weiter steigt, wobei die starke Nachfrage aus Cloud‑Anbietern und datenintensiven Branchen den größten Beitrag leistet. Die Prognose berücksichtigt kontinuierliche technologische Fortschritte, steigende Investitionen in Rechenzentren und die langfristige Verlagerung zu hybriden und Multi‑Cloud‑Strategien.

Servermarkt Größe und Anteil nach Segmentierung – Aufschlüsselung nach {segmentData}?

Nach Typ teilen sich die Verkäufe gleichmäßig auf Blade‑Server, Rack‑Server, Tower‑Server und Multiknoten‑Server auf, da jede Kategorie spezifische Anwendungsfälle bedient. In der Branchenperspektive dominieren IT & Telekom sowie Banken, Finanzdienstleistungen und Versicherungen den Umsatz, gefolgt von Regierung, Gesundheitswesen, Fertigung und Konsumgüter. Hinsichtlich der Serverklasse zeigen High‑End‑Server das höchste Wachstum, da KI‑ und HPC‑Workloads mehr Leistung verlangen; Mittelklasse‑Server bleiben stabil, während Volumen‑Server vor allem im kostensensiblen Segment nachgefragt werden.

Globale Servermarkt Größe und Anteil nach Region – Geografische Verteilung?

Der globale Markt erstreckt sich über Nordamerika, Europa, Asien‑Pazifik, Nahost & Afrika sowie Lateinamerika. Während Nordamerika und Asien‑Pazifik die größten Umsatzvolumina generieren, zeigen Europa und die Region Nahost & Afrika ein überdurchschnittliches Wachstum, getrieben durch staatliche Digitalisierungsprogramme und den Ausbau von Rechenzentren. Lateinamerika weist ein moderates Wachstum auf, das von steigender Cloud‑Adoption unterstützt wird.

Regionale Analyse des Servermarkts – Detaillierte regionale Marktperformance?

In Nordamerika führen die USA den Markt dank starker Cloud‑Provider und hoher Investitionen in KI‑Infrastruktur an. Europa verzeichnet ein robustes Wachstum, insbesondere in Deutschland, dem Vereinigten Königreich und den nordischen Ländern, die auf Nachhaltigkeit und Edge‑Computing setzen. Der Asien‑Pazifik‑Raum profitiert von der rasanten Digitalisierung in China, Indien und Südkorea, wobei Huawei und Inspur besonders stark vertreten sind. Der Nahe Osten & Afrika fokussiert sich auf Regierungs‑ und Telekom‑Projekte, während Lateinamerika vorwiegend von Telekom‑Investitionen getrieben wird.

Führende Unternehmensprofile im Servermarkt – Branchenakteure und Strategien?

Cisco Systems setzt stark auf Netzwerk‑integrated Server und Software‑defined Lösungen. Dell Technologies verfolgt eine Portfolio‑Diversifikation mit Fokus auf Rack‑ und Blade‑Systeme für Cloud‑Kunden. FUJITSU stärkt seine Position im High‑End‑Segment durch SPARC‑basierte Systeme. Hewlett‑Packard (HPE) bietet hybride Cloud‑Lösungen und Edge‑Server. Hitachi Data Systems kombiniert Storage‑ und Server‑Technologien. Huawei expandiert global mit energieeffizienten Blade‑Servern, während IBM auf Power‑Systeme für KI‑Workloads spezialisiert ist. Inspur und Lenovo fokussieren sich auf Preis‑Leistungs‑Verhältnisse im asiatischen Markt. Oracle bietet optimierte Server für ihre Datenbank‑ und Cloud‑Services.

Porter’s Five Forces Analyse des Servermarkts – Bewertung der Wettbewerbskräfte?

Bedrohung durch neue Anbieter: Mittel bis gering, da hohe Kapital‑ und Technologiekosten den Eintritt erschweren. Verhandlungsmacht der Lieferanten: Hoch, bedingt durch die Abhängigkeit von wenigen Halbleiter‑Herstellern. Verhandlungsmacht der Kunden: Steigend, weil Großkunden (Cloud‑Provider, Regierungen) Volumenrabatte fordern. Bedrohung durch Substitute: Gering, da alternative Computing‑Modelle (z. B. Serverless) weiterhin Serversysteme benötigen. Rivalität unter bestehenden Konkurrenten: Hoch, getrieben durch Innovationsdruck und Preis‑wettbewerb.

SWOT‑Analyse des Servermarkts – Stärken, Schwächen, Chancen, Risiken?

Stärken: Kritische Infrastruktur für digitale Wirtschaft, hohes Innovationspotenzial, starke globale Hersteller. Schwächen: Abhängigkeit von Halbleiter‑Lieferketten, hoher Kapitaleinsatz, Energieverbrauch. Chancen: Edge‑Computing, Nachhaltigkeit, Server‑as‑a‑Service, KI‑optimierte Hardware. Risiken: Geopolitische Spannungen, regulatorische Auflagen, schnelle Technologiezyklen, Cyber‑Bedrohungen.

Servermarkt Wertschöpfungsanalyse – Branchenstruktur und Wertfluss?

Der Wertschöpfungsprozess beginnt bei der Forschung & Entwicklung (Chip‑Design, Kühl‑technologien), gefolgt von Komponenten‑Beschaffung (Prozessoren, Speicher), Fertigung (Montage, Test), Vertrieb (Direktverkauf, Distributoren) und Service (Wartung, Managed Services). Ergänzend kommen Software‑Ebene (Virtualisierung, Management‑Tools) und Cloud‑Integrationsdienste, die den Gesamtwert erhöhen und neue Erlösmodelle (Pay‑per‑Use) ermöglichen.

Wichtige Investitions‑Insights im Servermarkt – Strategische Investitionsempfehlungen?

Investoren sollten Unternehmen mit starken Portfolios im High‑End‑ und Edge‑Segment priorisieren, da dort das höchste Wachstumspotenzial besteht. Nachhaltige Technologien und energieeffiziente Designs werden künftig von Regierungen gefördert und können als Differenzierungsmerkmal dienen. Beteiligungen an Software‑definierten Infrastrukturen (SDI) und Managed‑Service‑Anbietern bieten wiederkehrende Einnahmen. Schließlich lohnt sich die Beobachtung von M&A‑Aktivitäten, insbesondere bei Unternehmen, die Cloud‑Optimierung und KI‑Beschleuniger integrieren.

Servermarkt Fazit – Zusammenfassung und zentrale Erkenntnisse?

Der Servermarkt befindet sich in einer dynamischen Expansionsphase, getragen von einer CAGR von 9,13 % und einer nahezu Verdopplung des Marktvolumens bis 2033. Digitalisierung, KI und Edge‑Computing bilden die Kerntreiber, während Nachhaltigkeit und Service‑Modelle neue Wachstumsfelder eröffnen. Die Wettbewerbssituation bleibt intensiv, jedoch bieten etablierte Player mit breitem Portfolio stabile Investitionsmöglichkeiten. Unternehmen, die ihre Technologie‑Roadmap auf Energieeffizienz und Cloud‑Integration ausrichten, werden langfristig profitieren.

Forschungsmethodik – Wie wurde diese Untersuchung durchgeführt?

Die Analyse kombiniert Primärrecherchen (Interviews mit Branchenexperten, Unternehmensberichte) und Sekundärdaten (Marktstudien, Fachpublikationen, Finanzberichte). Quantitative Modelle wurden eingesetzt, um die CAGR von 9,13 % zu berechnen und die Prognose von 122,19 Mrd. USD (2026) auf 225,17 Mrd. USD (2033) zu validieren. Qualitative Bewertungen (SWOT, Porter) basieren auf Experteneinschätzungen und Trendanalysen.

Forschungsumfang – Abdeckung und Grenzen?

Der Bericht deckt globale Serversegmente nach Typ, Branche und Klasse ab und berücksichtigt die wichtigsten regionalen Märkte. Beschränkt ist die Analyse auf die verfügbaren Finanzdaten und die genannten Kernunternehmen. Marktanteile nach Region oder detaillierte Preis‑entwicklungen wurden nicht quantifiziert, da entsprechende Zahlen nicht vorlagen.

Wichtige Unternehmen und aktuelle Entwicklungen im Servermarkt – Überblick über Top‑Firmen, Ankündigungen, Produktlaunches, Partnerschaften und strategische Entwicklungen?

Cisco hat kürzlich seine „Cisco UCS X-Series“ mit KI‑optimierten CPUs vorgestellt und Partnerschaften mit führenden Cloud‑Anbietern geschlossen. Dell Technologies lancierte 2024 die „PowerEdge XE9680“, einen hochdichten Blade‑Server für HPC. FUJITSU erweitert sein „PRIMERGY“-Portfolio um modulare Edge‑Lösungen. HPE fokussiert sich auf GreenLake Edge‑Services. Hitachi Data Systems integriert neue NVMe‑Over‑Fabrics‑Technologien. Huawei setzt auf energieeffiziente „FusionServer Pro“-Modelle und hat ein Joint‑Venture in Südostasien gestartet. IBM veröffentlicht Updates für Power‑Systeme, die speziell für KI‑Workloads ausgelegt sind. Inspur bringt 2024 die „Inspur NF5280M5“ für Cloud‑Provider heraus, während Lenovo neue Rack‑Server mit zertifizierter 80 %iger Energie‑Effizienz präsentiert. Oracle kombiniert Server‑Hardware mit seiner Cloud‑Infrastruktur, um ein nahtloses „Oracle Cloud@Customer“-Angebot zu schaffen.