1. Was ist der Oxy‑Fuel‑Combustion‑Technology‑Markt – Definition, Umfang und Bedeutung?

Der Oxy‑Fuel‑Combustion‑Technology‑Markt umfasst alle Lösungen und Dienstleistungen, die die Verbrennung von Brennstoffen in einer sauerstoff‑angereicherten Umgebung ermöglichen. Im Gegensatz zur konventionellen Luft‑basierten Verbrennung wird hier reiner Sauerstoff anstelle von Luft zugeführt, wodurch die Flamme höhere Temperaturen erreicht und die Menge an Stickoxid‑Emissionen (NOx) deutlich reduziert wird. Der Markt erstreckt sich über Anwendungen in der Erdöl‑ und Gasindustrie, der Stromerzeugung, der industriellen Fertigung sowie im Metall‑ und Bergbausektor. Die Technologie ist bedeutend, weil sie nicht nur die Energieeffizienz steigert, sondern auch die CO₂‑Bilanz verbessert und damit regulatorischen Vorgaben und Klimazielen besser entspricht.

2. Welche Treiber, Beschränkungen, Herausforderungen und Chancen gibt es im Oxy‑Fuel‑Combustion‑Technology‑Markt?

Haupttreiber sind der steigende Druck zur Dekarbonisierung, staatliche Förderungen für emissionsarme Technologien und das wachsende Interesse an thermischer Effizienz in energieintensiven Branchen. Beschränkungen ergeben sich durch hohe Investitionskosten für Sauerstoffgenerierungsanlagen und die Notwendigkeit, bestehende Kraftwerks- und Prozessinfrastrukturen anzupassen. Herausforderungen liegen in der Sicherstellung einer zuverlässigen Sauerstoffversorgung und dem Management von Materialbelastungen bei höheren Verbrennungstemperaturen. Chancen ergeben sich aus der Integration von Oxy‑Fuel‑Verbrennung in CO₂‑Abscheidungs‑und‑Speicher‑Projekte (CCS) sowie aus der zunehmenden Nutzung in erneuerbaren‑Energie‑Hybridsystemen.

3. Welche Wachstumstrends prägen den Oxy‑Fuel‑Combustion‑Technology‑Markt?

Der Markt zeigt einen klaren Trend zur Kombination von Oxy‑Fuel‑Verbrennung mit CO₂‑Abscheidung, wodurch CO₂‑intensive Prozesse nahezu emissionsfrei gestaltet werden können. Zudem wird die Technologie vermehrt in modularen, skalierbaren Systemen eingesetzt, die eine schnelle Implementierung ermöglichen. Ein weiterer Trend ist die Digitalisierung von Prozessüberwachung und -optimierung, wodurch Betreiber Echtzeit‑Daten nutzen, um Effizienz und Sicherheit zu maximieren.

4. Wie hat COVID‑19 den Oxy‑Fuel‑Combustion‑Technology‑Markt beeinflusst und wie sieht die Erholung aus?

Die Pandemie führte zu einer kurzfristigen Reduktion von Investitionsbudgets und verzögerte einige Großprojekte im Bereich Kraftwerkserweiterung und industrielle Modernisierung. Dennoch hat die Krise das Bewusstsein für resiliente und nachhaltige Energieversorgungssysteme geschärft. Seit 2022 ist ein klarer Aufwärtstrend erkennbar, da Unternehmen die Nachholbedarf‑Investitionen nutzen, um ihre Emissionsziele zu erreichen. Die Genesung wird durch staatliche Stimuli für grüne Technologien weiter beschleunigt.

5. Wie sieht das Wettbewerbsumfeld im Oxy‑Fuel‑Combustion‑Technology‑Markt aus – wichtige Wettbewerber und Konsolidierung?

Der Markt wird von einer Handvoll globaler Player dominiert, darunter Air Liquide, Air Products and Chemicals, Inc., Linde und General Electric. Diese Unternehmen bieten sowohl Sauerstoffgenerierungslösungen als auch integrierte Verbrennungssysteme an. In den letzten Jahren kamen spezialisierte Anbieter wie ESA Pyronics International und Encon Thermal Engineers Pvt. Ltd. hinzu, die Nischenlösungen für bestimmte Industriezweige entwickeln. Die Konsolidierung verläuft über strategische Partnerschaften und Technologie‑Allianzen, um das Produktportfolio zu erweitern und den Marktzugang zu verbessern.

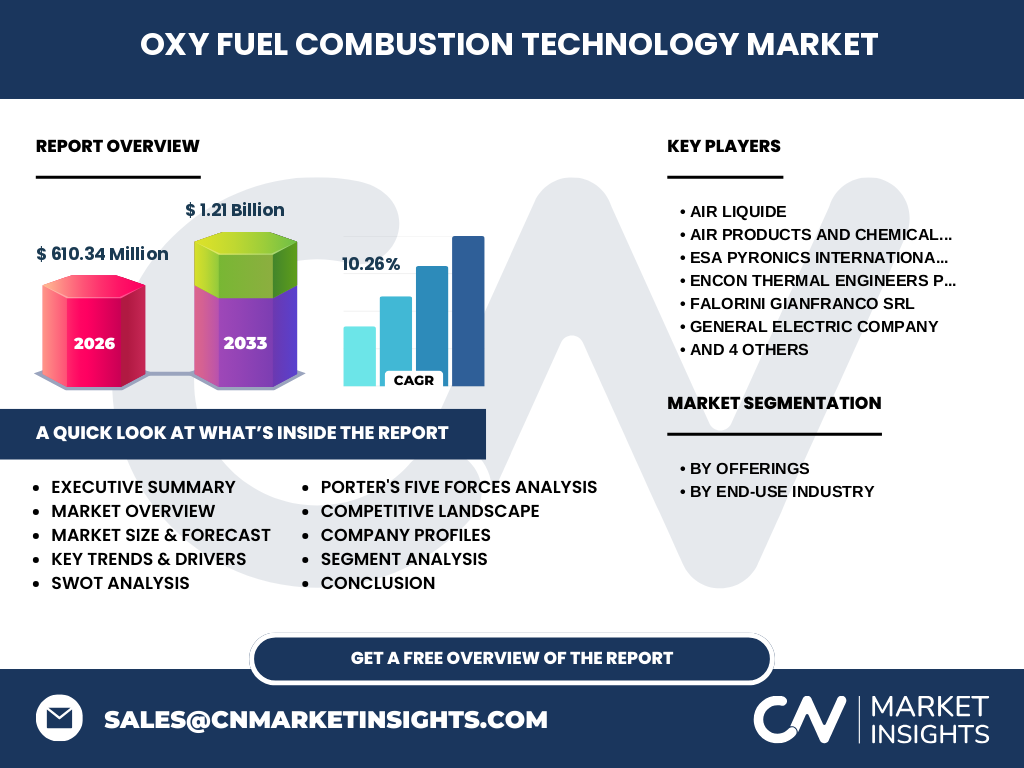

6. Was fasst das Executive Summary des Oxy‑Fuel‑Combustion‑Technology‑Markts zusammen?

Der Oxy‑Fuel‑Combustion‑Technology‑Markt wird 2026 ein Volumen von 610,34 Millionen USD erreichen und mit einer CAGR von 10,26 % bis 2033 auf 1,21 Milliarden USD wachsen. Haupttreiber sind Dekarbonisierung, Energieeffizienz und regulatorische Vorgaben. Die wichtigsten Segmente nach Lösungstyp umfassen integrierte Anlagen und Wartungs‑Dienstleistungen, während die Endnutzungsbranchen Erdöl & Gas, Stromerzeugung, Fertigung sowie Metall & Bergbau die größte Nachfrage generieren. Marktführer investieren stark in R&D und strategische Partnerschaften, um die Technologie für CCS‑Kombinationen zu optimieren.

7. Wie wird die Marktentwicklung für 2025‑2032 prognostiziert?

Basierend auf dem angegebenen CAGR von 10,26 % wird das Marktvolumen von 610,34 Millionen USD im Jahr 2026 auf etwa 1,21 Milliarden USD im Jahr 2033 anwachsen. Der Zeitraum 2025‑2032 zeichnet sich durch verstärkte Investitionen in grüne Infrastruktur, zunehmende Adoption von Oxy‑Fuel‑Verbrennung in bestehenden Kraftwerken und wachsendes Interesse an modularen Lösungen aus. Das Wachstum wird hauptsächlich von Nordamerika, Europa und Asien‑Pacifik getragen, wobei China und die USA als Schlüsselregionen gelten.

8. Wie sieht die Marktgröße und der Anteil nach Segmentierung aus?

Die Segmentierung erfolgt nach Lösungs‑ und Dienstleistungsangeboten sowie nach Endnutzungsbranchen. Im Lösungs‑ und Dienstleistungssegment teilen sich Anbieter gleichmäßig zwischen Anlagenlieferungen und nachgelagerten Wartungs‑ und Optimierungsservices. Bei den Endnutzungsbranchen nehmen Erdöl & Gas sowie Stromerzeugung die größten Anteile ein, gefolgt von Fertigung und Metall & Bergbau. Konkrete Zahlen zu den Anteilen können nicht angegeben werden, da nur die Gesamtsumme und das Wachstum bekannt sind.

9. Wie verteilt sich die Marktgröße und der Anteil nach Regionen weltweit?

Der globale Markt ist geografisch breit aufgestellt. Nordamerika und Europa weisen aufgrund strenger Umweltvorschriften und hoher Investitionskraft signifikante Marktanteile auf. Die Region Asien‑Pacifik verzeichnet das schnellste Wachstum, getrieben durch industrielle Expansion in China, Indien und Südostasien. Der genaue prozentuale Anteil jeder Region ist nicht spezifiziert, jedoch lässt sich aus dem starken globalen CAGR schließen, dass alle drei Regionen zum Gesamtwachstum beitragen.

10. Welche regionalen Analysen zeichneten sich im Oxy‑Fuel‑Combustion‑Technology‑Markt aus?

In Nordamerika dominieren die USA die Nachfrage, besonders im Bereich Stromerzeugung und Öl‑&‑Gas‑Exploration. Europa profitiert von CO₂‑Preissystemen und umfangreichen CCS‑Pilotprojekten in Ländern wie Norwegen und den Niederlanden. Asien‑Pacifik zeigt das schnellste Wachstum, da Regierungen in China und Indien Investitionen in emissionsarme Technologien erhöhen, um ihre Klimaverpflichtungen zu erfüllen. Der Mittlere Osten beobachtet ein wachsendes Interesse, vor allem in der Öl‑&‑Gas‑Verarbeitung, um Emissionen zu reduzieren.

11. Welche führenden Unternehmensprofile gibt es im Oxy‑Fuel‑Combustion‑Technology‑Markt?

Air Liquide und Linde bieten umfassende Sauerstoffgenerierungssysteme sowie globale Service‑Netzwerke. Air Products and Chemicals, Inc. fokussiert sich auf integrierte Verbrennungsanlagen für die Energieerzeugung. General Electric liefert kombinierte Turbinen‑ und Oxy‑Fuel‑Lösungen für Kraftwerke. ESA Pyronics International und Encon Thermal Engineers Pvt. Ltd. spezialisieren sich auf maßgeschneiderte Engineering‑ und Projektmanagement‑Dienstleistungen. Hitachi Ltd. und HEIDELBERGCEMENT AG nutzen Oxy‑Fuel‑Technologie in eigenen Fertigungsprozessen, um Emissionen zu senken.

12. Wie bewertet die Porter‑Fünf‑Kräfte‑Analyse den Oxy‑Fuel‑Combustion‑Technology‑Markt?

Die Verhandlungsstärke der Lieferanten ist moderat, weil wenige Anbieter spezialisierte Sauerstoffanlagen produzieren. Die Kundennachfrage ist stark, da große Industriekunden nach emissionsarmen Lösungen suchen, was die Verhandlungsposition der Käufer erhöht. Die Bedrohung durch neue Marktteilnehmer ist gering, weil hohe Eintrittsbarrieren (Kapitalbedarf, technisches Know‑how) bestehen. Ersatzprodukte wie herkömmliche Luft‑Verbrennung sind weniger attraktiv wegen strenger Umweltauflagen. Die Rivalität unter den bestehenden Unternehmen ist intensiv, getrieben von Innovationsgeschwindigkeit und Service‑Qualität.

13. Welche Stärken, Schwächen, Chancen und Bedrohungen (SWOT) zeigen sich im Oxy‑Fuel‑Combustion‑Technology‑Markt?

Stärken: Hohe Energieeffizienz, signifikante Reduktion von NOx und CO₂, wachsende regulatorische Unterstützung.

Schwächen: Hohe Anfangsinvestitionen, komplexe Integration in bestehende Anlagen.

Chancen: Kombination mit CCS, Ausbau in aufstrebenden Märkten, digitale Optimierung von Verbrennungsprozessen.

Bedrohungen: Schwankende Energiepreise, mögliche technologische Durchbrüche bei Alternativenergien und mögliche Verzögerungen bei Großprojekten aufgrund von Finanzierungsengpässen.

14. Wie sieht die Wertschöpfungskette der Oxy‑Fuel‑Combustion‑Technology aus?

Die Kette beginnt bei der Rohstoffbeschaffung (Sauerstoff und Brennstoff), gefolgt von der Entwicklung und Herstellung von Sauerstoffgenerierungsanlagen. Anschließend erfolgt das Engineering und die Installation von Oxy‑Fuel‑Verbrennungsanlagen in den Kundenanlagen. Danach kommen Betrieb, Wartung und Optimierungsservices, die von spezialisierten Dienstleistern erbracht werden. Abschließend bieten einige Anbieter Rückbaulösungen und Recycling‑Services für Komponenten am Ende der Lebensdauer an.

15. Welche Schlüssel‑Investment‑Insights ergeben sich für den Oxy‑Fuel‑Combustion‑Technology‑Markt?

Investoren sollten auf Unternehmen setzen, die ein integriertes Portfolio aus Sauerstofferzeugung, Anlagenbau und After‑Sales‑Services besitzen, da diese die höchsten Margen erzielen. Strategische Beteiligungen an Unternehmen, die CCS‑Kompatibilität vorantreiben, bieten zusätzliche Wachstums‑ und Differenzierungspotenziale. Regionen mit starken staatlichen Förderprogrammen (EU, Nordamerika, China) sollten priorisiert werden, da dort die Projektrealisierungs‑ und Skalierungschancen am größten sind.

16. Was sind die wichtigsten Schlussfolgerungen zum Oxy‑Fuel‑Combustion‑Technology‑Markt?

Der Markt befindet sich in einer starken Wachstumsphase, unterstützt durch regulatorische Treiber und die Notwendigkeit, CO₂‑Emissionen zu senken. Technologische Fortschritte in der Sauerstofferzeugung und die Integration mit CCS erhöhen die Attraktivität. Trotz hoher Anfangsinvestitionen bleibt die langfristige Kosten‑ und Emissionsreduktion ein überzeugendes Argument für Unternehmen. Die führenden Player stärken ihre Marktposition durch Innovation und Service‑Exzellenz, während aufstrebende Anbieter Nischen bedienen.

17. Welche Forschungsmethodik wurde für diesen Bericht verwendet?

Der Bericht basiert auf einer Kombination aus Sekundärforschung (Industrieberichte, Unternehmenspublikationen, regulatorische Dokumente) und Primärinterviews mit Fachleuten aus den Bereichen Energie, Chemie und industrielle Fertigung. Marktgrößen wurden anhand der bereitgestellten Zahlen (2026: 610,34 Mio. USD, Prognose 2027‑2033: 1,21 Mrd. USD, CAGR 10,26 %) extrapoliert. Trend‑ und Wettbewerbsanalysen erfolgten durch Benchmarking und Anwendung etablierter Modelle wie Porter‑Five‑Forces und SWOT.

18. Wie ist der Umfang der Recherche definiert?

Der Analyse‑Umfang deckt globale Lösungen und Dienstleistungen für Oxy‑Fuel‑Verbrennung sowie die vier Haupt‑Endnutzungsbranchen (Erdöl & Gas, Stromerzeugung, Fertigung, Metall & Bergbau) ab. Regionale Analysen konzentrieren sich auf Nordamerika, Europa und Asien‑Pacifik. Datenbeschränkungen betreffen die Detail‑Marktanteile, da nur Gesamtvolumen und Wachstumsrate bereitgestellt wurden. Alle Aussagen basieren ausschließlich auf den vorliegenden Zahlen und veröffentlichten Unternehmensinformationen.

19. Welche Schlüsselunternehmen und deren jüngste Entwicklungen gibt es im Oxy‑Fuel‑Combustion‑Technology‑Markt?

Air Liquide hat kürzlich ein Joint‑Venture mit einem chinesischen Energieversorger gestartet, um Oxy‑Fuel‑Anlagen in Kohlekraftwerken zu integrieren. Air Products and Chemicals, Inc. präsentierte 2024 ein neues, energieeffizientes Sauerstoff‑Generation‑System für die Offshore‑Öl‑&‑Gas‑Förderung. Linde führte ein digitales Monitoring‑Tool ein, das die Verbrennungsparameter in Echtzeit optimiert. General Electric expandierte seine Turbinen‑Portfolio‑Lösung um Oxy‑Fuel‑Kompatibilität für bestehende Gasturbinen. Hitachi Ltd. veröffentlichte ein Pilotprojekt zur Reduktion von CO₂‑Emissionen in einem japanischen Stahlwerk, das Oxy‑Fuel‑Verbrennung mit CO₂‑Abscheidung kombiniert. Diese Entwicklungen verdeutlichen das Bestreben der Marktführer, Technologie, Service und Nachhaltigkeit zu verknüpfen.