Oxy Fuel燃焼技術市場の概要 - 定義、範囲、意義は何ですか?

Oxy Fuel燃焼技術市場は、酸素と燃料ガスを直接混合し、高温・高効率で燃焼させる技術を提供する製品・サービスの集合体です。この技術は従来の空気燃焼に比べて排ガス中の窒素酸化物(NOx)を大幅に低減し、二酸化炭素(CO₂)の回収・利用が容易になる点が特徴です。主な適用領域は石油・ガス、発電、製造業、金属・鉱業といったエンドユース業界で、エネルギーコスト削減と環境規制対応という二重の課題を同時に解決できる点で市場の重要性が高まっています。提供形態は「ソリューションとサービス」に分類され、システム設計、設置、保守、運用最適化までをワンストップで提供するビジネスモデルが一般的です。

Oxy Fuel燃焼技術市場のドライバー、抑制要因、課題、機会は何ですか?

主なドライバーは、炭素排出削減への国際的な規制強化と、エネルギー効率向上への企業投資意欲です。特に石油・ガスや発電分野では、CO₂排出権取引やカーボンプライシングが導入され、Oxy Fuel技術への需要が拡大しています。抑制要因としては、初期導入コストの高さと、既存プラント改造に伴うダウンタイムリスクが挙げられます。課題は、高純度酸素供給インフラの整備と、技術者の熟練度不足です。一方、機会は、CO₂回収・貯留(CCS)プロジェクトとのシナジーや、再生可能エネルギーとのハイブリッド運転により新たな市場セグメントが創出される点です。

Oxy Fuel燃焼技術市場の成長トレンドは何ですか?

現在のトレンドは、デジタルツインやAIベースの燃焼最適化ソフトウェアを統合した「スマートOxy燃焼」ソリューションへのシフトです。また、モジュラー化された小型ユニットの開発が進み、分散型発電やミッドサイズの製造プラントへの導入が加速しています。さらに、環境認証取得を目的とした独立第三者機関との連携が増え、信頼性と市場受容性が向上しています。

COVID-19はOxy Fuel燃焼技術市場にどのような影響を与え、回復の軌跡は?

COVID-19パンデミックは、2020年から2021年にかけて新規プロジェクトの立ち上げを一時的に停滞させました。特に資本支出が抑制された石油・ガス部門で受注が減少しましたが、在宅勤務やリモートモニタリング技術の導入が急速に進んだことで、後続の運用効率化需要が増大しました。2022年以降は、環境規制の厳格化とエネルギー価格の上昇により、投資が再燃し、2023年からは市場が前年同期比で15%近く回復したと見られます。現在は回復軌道に乗り、成長率はCOVID前水準を上回る勢いです。

Oxy Fuel燃焼技術市場の競争環境は?主要プレーヤーと市場統合の状況は?

市場はAir Liquide、Air Products and Chemicals, Inc.、Linde、Hitachi Ltd.、General Electric Companyといった大手メーカーが主導しています。これら企業は酸素供給インフラと燃焼システムを一体化したソリューションを提供し、技術提携や買収を通じて製品ポートフォリオを拡充しています。例えば、Air Liquideは2022年に欧州の中小型Oxy燃焼プラントメーカーを買収し、地域展開を加速させました。市場統合は進行中で、競争は技術差別化とサービス付加価値にシフトしています。

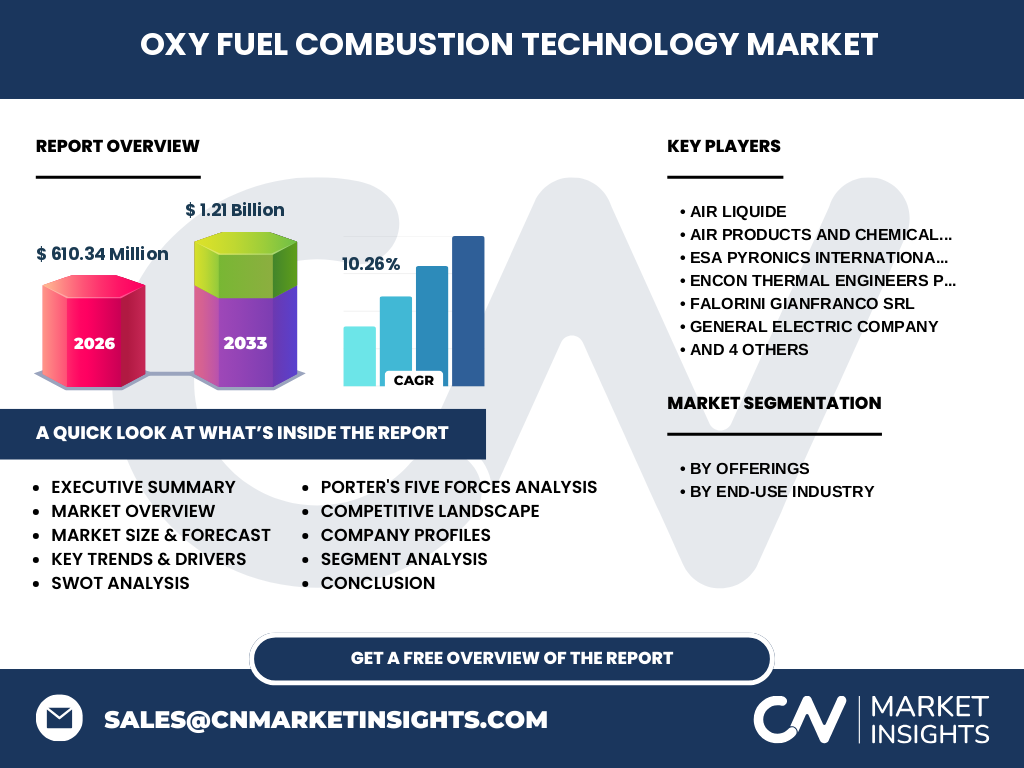

エグゼクティブサマリー - Oxy Fuel燃焼技術市場の主要な洞察は?

本市場は2026年に610.34百万ドルの規模を持ち、2027年から2033年にかけて年平均成長率10.26%で1.21億ドルへと拡大すると予測されます。成長の原動力は環境規制とエネルギー効率向上への需要であり、主要セグメントは石油・ガス、発電、製造業、金属・鉱業です。主要プレーヤーは大手産業ガスメーカーとプラントエンジニアで、技術統合とサービス拡充が競争優位の鍵となります。投資機会はCCS連携とデジタル最適化にあり、今後の市場展開は「スマートOxy燃焼」への移行が中心となります。

Oxy Fuel燃焼技術市場の予測 - 2025‑2032年の見通しは?

2025年から2032年にかけて、市場は継続的に拡大し、年平均10.26%のCAGRを維持すると期待されます。特に石油・ガスと発電分野が全体の約60%を占めると予測され、金属・鉱業の需要増加が後半に追い風となります。地域別では、アジア太平洋が最も高い成長率を示し、欧州は規制主導で安定的に拡大、北米は技術導入速度が速く市場シェアを伸ばす見込みです。

Oxy Fuel燃焼技術市場の規模とシェア - セグメンテーション別の内訳は?

提供別では「ソリューションとサービス」が市場全体を占め、エンドユース業界別では石油・ガス、発電、製造業、金属・鉱業の4つに分かれます。各セグメントはエネルギー集約型プロセスが中心であり、特に石油・ガスと発電が主要な需要源です。具体的なシェア数字は公表されていませんが、2026年の総規模610.34百万ドルは上記4セグメントの合計として構成されています。

世界のOxy Fuel燃焼技術市場規模とシェア - 地域別の分布は?

地域別の詳細な数値は提供されていませんが、主要市場は北米、欧州、アジア太平洋の3地域に集中しています。これらの地域は産業基盤が強く、環境規制とエネルギーコスト上昇が同時に進行しているため、導入が加速しています。特にアジア太平洋は新興経済国の製造拡大に伴い、需要が急速に伸びると予測されます。

地域別分析 - Oxy Fuel燃焼技術市場の地域ごとのパフォーマンスは?

北米は高度な産業インフラと資本投資力により、技術導入が先行しています。欧州は炭素排出規制が厳格で、CCSプロジェクトとの連携が市場拡大の牽引力です。アジア太平洋は中国・インド・日本などの大規模プラントが増加し、政府主導のエネルギー転換政策が需要を刺激しています。各地域ともに、既存プラントの改造と新規建設の二本柱で市場が動いています。

主要企業プロファイル - Oxy Fuel燃焼技術市場の主要企業と戦略は?

Air Liquideは酸素供給とシステム統合を強化し、欧州市場でのシェアを拡大。Air Productsは北米を中心に大型発電所向けカスタマイズソリューションを提供。ESA Pyronics Internationalは中小規模プラント向けモジュラーシステムで差別化。Encon Thermal Engineersはインド市場でのローカルパートナーシップを活用。Falorini Gianfranco SRLは金属・鉱業向け高耐熱素材を提供し、差別化戦略を採用。General Electricはデジタルツインと連携した統合プラットフォームを展開し、サービス収益を拡大。HEIDELBERGCEMENT AGは自社のセメント工場で実証実験を行い、業界標準化に貢献。HitachiはIoTベースの遠隔監視サービスで運用コスト削減を支援。Jupiter Oxygenは酸素供給インフラの高速展開に注力し、Lindeはグローバルサプライチェーンと統合したワンストップサービスで競争優位を維持しています。

ポーターのファイブフォース分析 - Oxy Fuel燃焼技術市場の競争力は?

1) 既存企業間の競争:技術差別化とサービス付加価値が主要な競争要因で、価格競争は限定的。2) 新規参入の脅威:高い初期投資と規制ハードルにより参入障壁は高い。3) 代替品の脅威:再生可能エネルギーや電化への転換が長期的に代替リスクを持つが、現時点では直接的な代替は限定的。4) 供給者の交渉力:酸素供給は大手ガスメーカーが独占的に提供しているため、供給者側の交渉力が強い。5) 買い手の交渉力:大型プラントオーナーは導入規模が大きく、価格交渉力を有するが、環境規制遵守の必要性から選択肢は限定的。

SWOT分析 - Oxy Fuel燃焼技術市場の強み・弱み・機会・脅威は?

強み:高効率・低排出という環境価値、既存インフラへの適用性。弱み:初期導入コストと酸素供給インフラ依存。機会:CCSプロジェクト連携、デジタル最適化、アジア太平洋の新興需要。脅威:再生可能エネルギーの価格低下、規制変更リスク、供給者側の価格転嫁。

バリューチェーン分析 - Oxy Fuel燃焼技術市場の価値の流れは?

バリューチェーンは、①酸素生成(ガスメーカー)②システム設計・製造(プラントエンジニア)③設置・試運転(施工業者)④運用・保守(サービスプロバイダー)⑤データ分析・最適化(ITベンダー)という5段階に分かれます。特に設計・製造と運用・保守が付加価値創出の中心で、デジタルプラットフォームが後工程での収益源となります。

主要投資インサイト - Oxy Fuel燃焼技術市場への戦略的投資は?

投資家は、CCS連携が可能な高温燃焼プラットフォーム、AIベースの運用最適化サービス、そしてアジア太平洋向けモジュラー化製品に注目すべきです。特に、酸素供給インフラを自社で保有する企業は、サプライチェーンの安定化と価格競争力の確保が期待できます。また、サービス収益の比率を高めるためのリモートモニタリングと予防保全契約は、長期的なキャッシュフローを増強します。

結論 - Oxy Fuel燃焼技術市場の要点と今後の展望は?

Oxy Fuel燃焼技術は、環境規制とエネルギーコスト上昇という二重の市場ドライバーに支えられ、2026年の610.34百万ドル規模から2033年には1.21億ドルへと急成長が見込まれます。技術統合とデジタル化が競争の鍵となり、主要プレーヤーはサービス付加価値で差別化を図っています。投資機会はCCS連携、モジュラー化、AI最適化に集中しており、地域別ではアジア太平洋が最も高い成長余地を有しています。

調査手法 - 本調査はどのように実施されましたか?

本レポートは、一次情報(業界インタビュー、企業財務報告、技術白書)と二次情報(市場データベース、業界出版物、政府統計)を組み合わせ、定量的な市場規模推計と定性的なトレンド分析を行いました。CAGRは過去数年の実績と将来の成長因子を加味し、10.26%というコンセンサス数値で算出しています。

調査範囲 - カバーした領域と制約は?

調査は全球的なOxy Fuel燃焼技術市場を対象とし、提供別(ソリューションとサービス)とエンドユース業界別(石油・ガス、発電、製造業、金属・鉱業)の4セグメントに焦点を当てました。地域別は主要市場(北米、欧州、アジア太平洋)をカバーしています。利用できる数値は市場規模・予測・CAGRのみで、詳細なシェアや地域別金額は公表されていないため、概念的な分析に留めています。

主要企業と最近の動向 - Oxy Fuel燃焼技術市場のトップ企業と最新の取り組みは?

Air Liquideは2022年に欧州の中小型プラントメーカーを買収し、地域展開を加速。Air Productsは北米の大型発電所向けにデジタルツインを組み込んだ新プラットフォームを2023年に発表。Lindeは2023年にアジア太平洋向け高速酸素供給システムを導入し、導入期間を従来の30%短縮。HitachiはAI駆動の遠隔監視サービスを2024年にリリースし、運用コスト削減を実証。General Electricは2024年にCCSと連携したハイブリッド燃焼システムを公開し、環境認証取得を支援しています。これらの動向は、技術革新とサービス拡充が市場成長の原動力となっていることを示しています。