Was versteht man unter dem Markt für Data Center Equipment und welche Bedeutung hat er?

Der Markt für Data Center Equipment umfasst sämtliche Hardware‑Komponenten, die den Betrieb von Rechenzentren ermöglichen – von Servern und Speichergeräten über Kühlanlagen bis hin zu Stromverteilungseinheiten, Gestellen und Gehäusen. Er ist zentral für die Digitalisierung, weil Unternehmen, Cloud‑Anbieter und öffentliche Institutionen zunehmend auf leistungsfähige Rechenkapazitäten angewiesen sind. Die Verfügbarkeit und Effizienz dieser Ausrüstung bestimmt die Leistungsfähigkeit, Skalierbarkeit und Kostenstruktur moderner IT‑Infrastrukturen.

Welche Treiber, Einschränkungen, Herausforderungen und Chancen prägen den Markt für Data Center Equipment?

Wachstumstreiber sind die steigende Cloud‑Adoption, der Bedarf an KI‑ und Edge‑Computing sowie die Migration von Unternehmens‑IT in hybride Modelle. Einschränkungen ergeben sich aus hohen Investitionskosten und regulatorischen Vorgaben zu Energieeffizienz. Zu den größten Herausforderungen zählen die Sicherstellung von Ausfallsicherheit und die schnelle Integration neuer Technologien. Chancen liegen in der Entwicklung von modularen, energieeffizienten Lösungen und in Service‑Modellen, die Unternehmen beim Lifecycle‑Management unterstützen.

Welche aktuellen und kommenden Trends bestimmen das Wachstum des Marktes für Data Center Equipment?

Derzeit dominieren Trends wie die Verbreitung von Hyperscale‑Rechenzentren, der Einsatz von Kaltwasserkühlung und die Integration von Open‑Compute‑Architekturen. Aufkommende Entwicklungen umfassen die Nutzung von nachhaltiger Energie, KI‑gestützte Überwachungssysteme und das Wachstum von “Composable Infrastructure“, bei der Ressourcen flexibel nach Bedarf zusammengestellt werden können. Diese Trends erhöhen die Effizienz und verkürzen die Time‑to‑Market für neue Services.

Wie hat COVID‑19 den Markt für Data Center Equipment beeinflusst und wie sieht die Erholung aus?

Die Pandemie hat die Nachfrage nach digitalen Services stark beschleunigt, was zu einem schnellen Ausbau von Rechenkapazitäten führte. Lieferkettenunterbrechungen führten jedoch zu temporären Engpässen bei kritischen Komponenten. Seit 2021 stabilisiert sich das Angebot, während die Nachfrage weiter steigt, getrieben durch Remote‑Arbeit, E‑Learning und E‑Commerce. Der Markt befindet sich in einer robusten Erholungsphase mit anhaltendem Investitionsdruck.

Wie sieht das Wettbewerbsumfeld im Markt für Data Center Equipment aus?

Das Wettbewerbsumfeld ist stark fragmentiert, aber von wenigen globalen Playern geprägt, die sowohl Hardware als auch integrierte Service‑Leistungen anbieten. Unternehmen wie Amazon Web Services, Microsoft, Google Cloud, Cisco, Dell Technologies und HPE dominieren durch umfassende Produktportfolios und enge Kundennetzwerke. Konsolidierungsaktivitäten zeigen sich in strategischen Übernahmen von Spezialisten für Kühlung, Stromversorgung und Management‑Software, um komplette Lösungspakete zu schaffen.

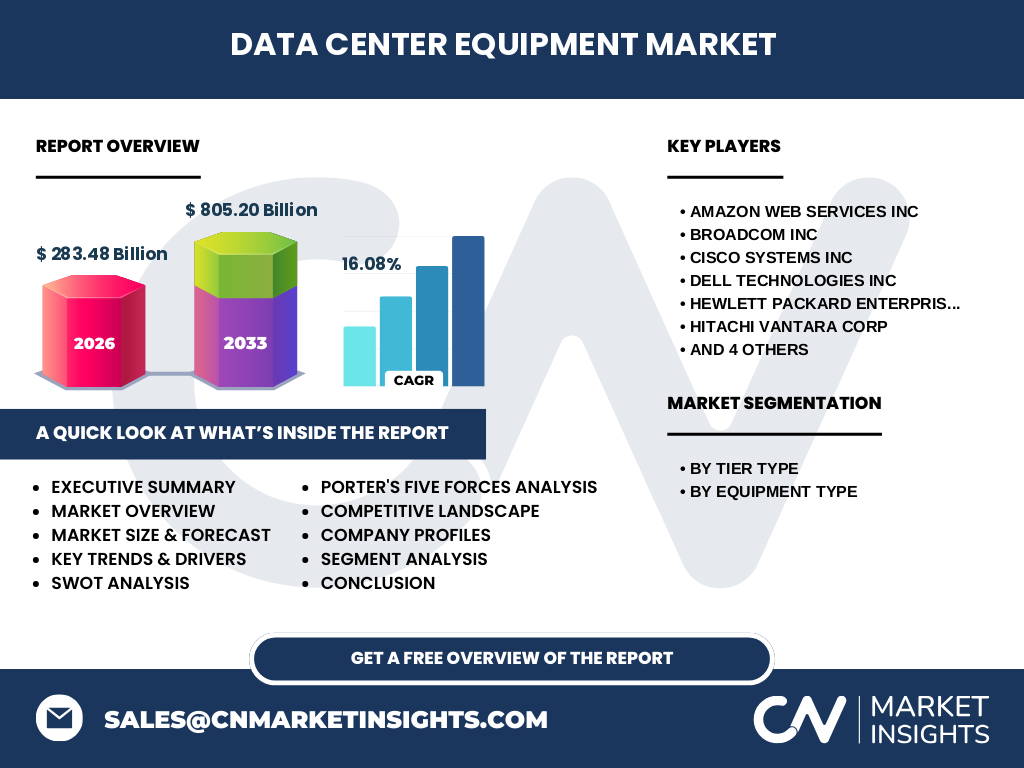

Welches sind die wichtigsten Erkenntnisse des Executive Summary zum Markt für Data Center Equipment?

Der Markt weist ein starkes Wachstum mit einem CAGR von 16,08 % auf und wird von 283,48 Mrd. $ im Jahr 2026 auf 805,20 Mrd. $ im Jahr 2033 steigen. Haupttreiber sind Cloud‑Expansion, KI‑Anwendungen und Edge‑Computing, während Energieeffizienz und Lieferkettenrisiken kritische Herausforderungen darstellen. Die führenden Anbieter setzen vermehrt auf modulare, nachhaltige Systeme und integrierte Service‑Modelle, um Marktanteile zu sichern.

Wie wird sich der Markt für Data Center Equipment von 2025 bis 2032 voraussichtlich entwickeln?

Prognosen zeigen ein kontinuierliches Wachstum, das das Marktvolumen bis 2032 auf über 800 Mrd. $ anheben wird. Der Trend zu hyperskaligen und dezentralen Rechenzentren treibt die Nachfrage nach skalierbaren Server‑ und Kühllösungen. Gleichzeitig wird die steigende Bedeutung von Nachhaltigkeit zu verstärkten Investitionen in energieeffiziente Power‑Distribution‑Units und innovative Kühltechnologien führen.

Wie verteilt sich die Marktgröße und der Marktanteil nach den Segmenten „Nach Tiertyp“ und „Nach Gerätetyp“?

Der Markt gliedert sich nach Tiertyp in vier Stufen (Stufe 1‑4) und nach Gerätetyp in Server, Speichergeräte, Kühlanlagen, Stromverteilungseinheiten, Gestelle und Gehäuse. Jede Stufe repräsentiert unterschiedliche Kapazitäts‑ und Leistungsanforderungen, während die Gerätetypen die Kernkomponenten des Rechenzentrums abbilden. Die Segmentierung ermöglicht gezielte Investitionen je nach Unternehmensgröße und Anwendungsfall.

Wie ist die globale Marktgröße und der Marktanteil nach Region verteilt?

Der globale Markt für Data Center Equipment erstreckt sich über Nord‑ und Südamerika, Europa, Asien‑Pazifik und den Nahen Osten/Mittelmeerraum. Während die genauen prozentualen Anteile nicht angegeben sind, zeigen historische Trends, dass Nordamerika und Asien‑Pazifik die größten Volumina generieren, gefolgt von Europa. Wachstumsimpulse kommen aus aufstrebenden Märkten im Nahen Osten, die stark in digitale Infrastruktur investieren.

Welche regionalen Besonderheiten zeigen sich bei der Entwicklung des Marktes für Data Center Equipment?

In Nordamerika dominieren hyperskalige Cloud‑Provider, die massive Infrastrukturinvestitionen tätigen. Asien‑Pazifik profitiert von schnellen Digitalisierungsinitiativen, starkem E‑Commerce und staatlichen Förderprogrammen für Smart‑Cities. Europa legt verstärkt Wert auf Energieeffizienz und regulatorische Konformität. Der Nahen Osten/Mittelmeerraum fokussiert sich auf den Aufbau lokaler Rechenzentren, um Datenresidenz‑Anforderungen zu erfüllen.

Welche Unternehmen gehören zu den führenden Anbietern im Markt für Data Center Equipment und welche Strategien verfolgen sie?

Zu den Top‑Players zählen Amazon Web Services, Microsoft, Google Cloud, Cisco Systems, Dell Technologies, Hewlett Packard Enterprise, IBM, Hitachi Vantara, Kyndryl und Oracle. Ihre Strategien umfassen die Erweiterung von Produktportfolios, Investitionen in grüne Technologien, Partnerschaften mit Energieversorgern und die Entwicklung von Managed‑Services, um Kunden von der Planung bis zum Betrieb zu begleiten.

Wie lässt sich das Marktumfeld für Data Center Equipment mithilfe von Porters Five Forces bewerten?

Die Bedrohung durch neue Anbieter ist moderat, da hohe Kapital‑ und Technologiebarrikaden bestehen. Die Verhandlungsmacht der Lieferanten ist erhöht, weil spezialisierte Komponenten (z. B. Hochleistungs‑Server) von wenigen Herstellern angeboten werden. Kunden besitzen starke Verhandlungsmacht, da sie zwischen mehreren großen Anbietern wählen können. Ersatzprodukte sind begrenzt, während der Wettbewerbsdruck durch die Konzentration auf Innovation und Service‑Qualität intensiv bleibt.

Welche Stärken, Schwächen, Chancen und Risiken ergeben sich aus der SWOT‑Analyse des Marktes für Data Center Equipment?

Stärken: hohes Wachstumspotenzial, zentrale Rolle in der Digitalwirtschaft, starke Innovationskultur. Schwächen: kapitalintensive Investitionen, Abhängigkeit von komplexen Lieferketten. Chancen: steigende Nachfrage nach nachhaltigen Lösungen, neue Service‑Modelle, steigende Edge‑Computing‑Bedürfnisse. Risiken: regulatorische Auflagen, volatile Rohstoffpreise und geopolitische Spannungen, die Beschaffung und Kosten beeinflussen.

Wie sieht die Wertschöpfungskette im Markt für Data Center Equipment aus?

Die Wertschöpfungskette umfasst die Forschung & Entwicklung von Komponenten, Beschaffung von Rohmaterialien, Fertigung von Servern, Speicher- und Kühlgeräten, Integration von Stromverteilungssystemen, Montage von Gestellen und Gehäusen, Distribution über globale Logistiknetzwerke sowie After‑Sales‑Service, Wartung und Lifecycle‑Management. Jede Stufe erfordert enge Koordination, um Ausfallzeiten zu minimieren und Effizienz zu maximieren.

Welche Investitionsempfehlungen lassen sich aus dem Markt für Data Center Equipment ableiten?

Investoren sollten auf Unternehmen setzen, die modulare, energieeffiziente Systeme und integrierte Managed‑Services anbieten. Schwerpunkt‑Investitionen in Anbieter von Kühltechnik und Stromverteilung sind sinnvoll, da diese Segmente von Nachhaltigkeits‑ und Resilienz‑Trends profitieren. Strategische Beteiligungen an Unternehmen, die KI‑basierte Monitoring‑Lösungen entwickeln, erhöhen die Wettbewerbsfähigkeit im wachsenden Markt.

Was sind die wichtigsten Schlussfolgerungen zum Markt für Data Center Equipment?

Der Markt wächst rasant mit einem CAGR von 16,08 % und erreicht bis 2033 ein Volumen von über 800 Mrd. $. Digitalisierung, Cloud‑ und KI‑Anwendungen treiben die Nachfrage nach leistungsfähiger, energieeffizienter Infrastruktur. Anbieter, die innovative, modulare und nachhaltige Lösungen kombinieren, sichern sich langfristige Marktanteile. Die regionalen Unterschiede erfordern angepasste Strategieschwerpunkte, während Lieferkettenrisiken ein kontinuierliches Management erfordern.

Wie wurde die vorliegende Marktstudie methodisch durchgeführt?

Die Analyse basiert auf einer Kombination aus Primärbefragungen von Branchenexperten, Sekundärrecherchen aus Fachberichten, Unternehmenspublikationen und öffentlichen Statistiken. Daten wurden trianguliert, um Zuverlässigkeit zu gewährleisten, und mittels quantitativer Modellierung auf Basis der angegebenen Marktgröße (283,48 Mrd. $ für 2026) und des CAGR von 16,08 % projiziert.

Was umfasst der Umfang dieser Marktstudie und welche Grenzen gibt es?

Der Umfang deckt globale Marktgrößen, Segment‑ und Regionalanalysen, Wettbewerbslandschaft, Trends, Chancen und Risiken sowie Prognosen bis 2033 ab. Eingeschränkt ist die Verfügbarkeit detaillierter regionaler Marktanteile und spezifischer Absatzvolumina, da solche Zahlen nicht bereitgestellt wurden. Die Studie konzentriert sich daher auf qualitative Einblicke und die vorgegebenen quantitativen Kennzahlen.

Welche Top‑Unternehmen sind im Markt für Data Center Equipment aktiv und welche jüngsten Entwicklungen gibt es?

Zu den führenden Unternehmen gehören Amazon Web Services, Broadcom, Cisco Systems, Dell Technologies, Hewlett Packard Enterprise, Hitachi Vantara, IBM, Kyndryl, Microsoft und Oracle. Zu den neuesten Entwicklungen zählen die Einführung von energieeffizienten Server‑Racks, strategische Partnerschaften für erneuerbare Energieversorgung, Erweiterungen von Cloud‑Infrastruktur‑Portfolios und Akquisitionen von Spezialisten für Kühl‑ und Stromversorgungstechnologien, um ganzheitliche Lösungen anzubieten.