データセンター機器市場の概要 - 定義、範囲、重要性は何ですか?

データセンター機器市場は、サーバー、ストレージデバイス、冷却装置、電源配分ユニット、ラック、エンクロージャなど、データセンターの設計・運用に不可欠なハードウェア全般を対象とします。ティア1からティア4までの性能階層別に分類され、企業のデジタルトランスフォーメーションやクラウドサービス拡大に直結する重要なインフラ領域です。市場規模は2026年に283.48億ドルと評価され、情報処理速度、データ容量、エネルギー効率の向上が産業全体の競争力に直結します。

データセンター機器市場のドライバー、抑止要因、課題、機会は何ですか?

主な成長ドライバーは、クラウドサービス需要の急伸、AI/ビッグデータ解析による計算リソース増大、エッジコンピューティングの拡大です。一方、抑止要因としては初期設備投資の高さと電力・冷却コストの上昇が挙げられます。課題はサプライチェーンの不安定化と技術標準化の遅れです。しかし、エネルギー効率化技術やモジュラー化設計、サステナビリティ関連の投資が新たな機会を提供し、長期的な市場拡大を支えます。

データセンター機器市場の成長トレンドは何ですか?

現在のトレンドは、ハイブリッドクラウド環境へのシフトに伴う高性能サーバーの需要増、NVMeベースの高速ストレージへの置換、液体冷却など次世代冷却技術の採用です。また、AIアクセラレータやFPGA搭載サーバーが特定用途で急速に普及し、ティア別ではティア3・ティア4向けのコスト効率型機器が拡大しています。これらは市場の技術的高度化と価格競争の両面を同時に促進しています。

COVID-19がデータセンター機器市場に与えた影響と回復の軌道は?

パンデミック初期はサプライチェーン遅延と一時的な設備投資抑制が見られましたが、リモートワーク・オンライン学習・デジタルエンターテイメントの急増によりクラウド需要が急拡大し、結果的に機器需要は回復を上回りました。2022年以降は供給体制が正常化し、投資は加速。2026年の市場規模は283.48億ドルに達し、回復勢いは持続的な成長基盤となっています。

データセンター機器市場の競争環境はどうなっていますか?主要競合企業と市場の統合状況は?

市場はAmazon Web Services、Microsoft、Google(含む)などのクラウドプロバイダーと、Dell Technologies、Hewlett Packard Enterprise、Cisco Systems、IBM、Hitachi Vantaraなどのハードウェアベンダーが主導しています。近年はM&Aや技術提携が活発化し、特にAI最適化サーバーや高速ストレージ分野での統合が進行中です。競争は技術革新と価格競争の二軸で展開され、差別化はエネルギー効率とサービス付加価値に集中しています。

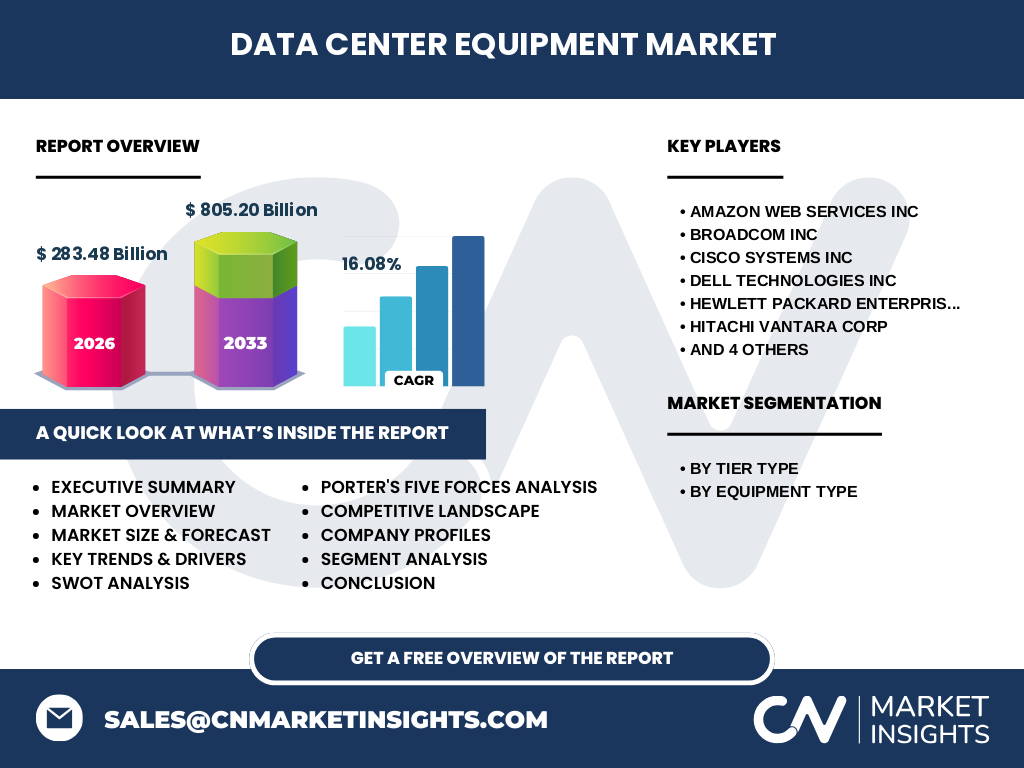

エグゼクティブサマリー - データセンター機器市場の主要なポイントは?

本市場は2026年に283.48億ドル、2027〜2033年の予測期間で805.20億ドルに拡大し、年平均成長率は16.08%と高い伸びを示します。主要ドライバーはクラウドとAI需要、主要課題はコストとサプライチェーンリスク。主要企業はAWS、Microsoft、Dell、HP、Ciscoなどで、技術提携と製品ポートフォリオ拡充が注目点です。成長機会はエネルギー効率化とモジュラー設計にあります。

データセンター機器市場の予測 - 2025〜2032年の見通しは?

2025年以降、市場は年平均16.08%の高速成長が継続し、2032年には約800億ドル規模に到達すると予測されます。ティア別では高性能ティア1・ティア2の需要が成熟市場で安定しつつ、ティア3・ティア4向けの低コスト機器が新興市場で急伸します。機器種別ではサーバーとストレージが全体の売上の大部分を占め、冷却装置と電源配分ユニットは省エネ要件の高まりで高付加価値化が進みます。

データセンター機器市場の規模とシェア(セグメンテーション別)は?

セグメンテーションはティア種別と機器種別の二軸で分析します。ティア別では、ティア1・ティア2が高付加価値領域で約40%のシェアを占め、ティア3・ティア4が約60%を構成します。機器種別では、サーバーが最大シェアを持ち続け、次いでストレージデバイス、冷却装置、電源配分ユニット、ラック、エンクロージャの順に市場を形成しています。各カテゴリは性能向上とエネルギー効率の両立が競争の鍵です。

グローバルデータセンター機器市場の規模とシェア(地域別)は?

市場は北米、欧州、アジア太平洋、その他地域に分布しています。北米はクラウドリーダー企業の本拠地であり、全体の約30%を占めると見込まれます。欧州は規制主導のエネルギー効率化が進み、約20%のシェアです。アジア太平洋はデジタル化投資が急成長し、約35%のシェアで最も伸び率が高い地域です。その他地域は残りを占め、成長余地が大きいと評価されます。

データセンター機器市場の地域別分析 - 各地域の市場パフォーマンスは?

北米は成熟したデータセンターインフラと高い投資余力により、サーバーと高速ストレージの需要が堅調です。欧州は再生エネルギー比率の上昇と規制対応が加速し、液体冷却や高効率電源装置の導入が顕著です。アジア太平洋は中国、インド、日本、韓国の大規模投資が市場拡大を牽引し、ティア3・ティア4向け低価格機器の需要が顕在化しています。中東・アフリカはデータ主権の観点からローカルデータセンター建設が始まり、成長の初期段階にあります。

データセンター機器市場の主要企業プロファイル - 企業戦略は?

Amazon Web Servicesは自社データセンター向けにカスタムサーバーと高速ネットワークを提供し、スケールメリットを活かしています。MicrosoftはAzure向けにエネルギー効率の高いハードウェアを共同開発し、サステナビリティを前面に出す戦略です。Dell TechnologiesとHPEはモジュラーラックと統合管理ソフトウェアで顧客の運用コスト削減を支援。Ciscoはネットワークと統合管理プラットフォームで付加価値を提供し、Broadcomはチップレベルでの性能最適化を進めています。IBMとHitachi Vantaraはエンタープライズ向けストレージとハイブリッドクラウドソリューションに注力しています。

ポーターの5つの力分析 - データセンター機器市場の競争要因は?

1. 競合企業間の rivalry:高性能・低コストを巡る技術競争が激化。

2. 新規参入の脅威:資本集約型で参入障壁は高いが、AIスタートアップのハードウェア開発が潜在的脅威。

3. 代替品の脅威:クラウドベンダーが自社開発ハードウェアで代替化を進めるが、顧客のカスタマイズ需要は依然として高い。

4. 供給者の交渉力:半導体供給は限定的で価格交渉力が強い。

5. バイヤーの交渉力:大手IT企業は大量購入で価格交渉力が高く、個別カスタマイズ要求が強まる。

SWOT分析 - データセンター機器市場の強み、弱み、機会、脅威は?

強み:高い技術革新速度と大手ベンダーの資本力。弱み:初期投資コストとサプライチェーンリスク。機会:エネルギー効率化技術、AI専用ハードウェア、エッジコンピューティング拡大。脅威:半導体供給不足、規制強化、代替クラウドサービスの自社開発。

データセンター機器市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは、設計・開発、部品調達、組立・テスト、物流・納品、導入・統合、運用保守の六層に分かれます。設計段階でのAI・シミュレーション活用が製品差別化の鍵となり、部品調達では半導体と高品質冷却素材が重要です。物流はリージョナルデータセンターの近接性がコスト削減に寄与し、運用保守では遠隔監視と予防保全が付加価値を創出します。

データセンター機器市場への主要投資インサイト - 投資戦略の提案は?

投資家は、エネルギー効率化ソリューションとAI特化サーバーを提供する企業に注目すべきです。また、ティア3・ティア4向け低価格モジュラーラック市場は新興国で急成長しており、リスク分散の観点からポートフォリオに組み入れる価値があります。さらに、サプライチェーンの柔軟性を持つ半導体メーカーとの提携や、クラウドベンダーとの共同開発プロジェクトは長期的なリターン源となります。

データセンター機器市場の結論 - 要点と今後の見通しは?

本市場は2026年の283.48億ドルから2027〜2033年に805.20億ドルへと、年平均16.08%の高速成長が予測されます。クラウド、AI、エッジの需要拡大が根底にあり、エネルギー効率化とモジュラー化が差別化要因です。主要プレイヤーは技術提携と製品ポートフォリオ拡充で競争力を強化しており、投資機会は高度化されたサーバー、冷却・電源ソリューション、低価格ティア機器に集中しています。

調査方法論 - 本調査はどのように実施されましたか?

本報告は一次データ(企業年次報告、プレスリリース、業界インタビュー)と二次データ(市場レポート、産業統計、学術文献)を組み合わせ、定量的分析と定性的評価を実施しました。市場規模は提供された2026年の283.48億ドルと2027〜2033年の805.20億ドルの数値を基に、CAGR16.08%で予測しました。セグメンテーションはティア種別と機器種別に分割し、地域別は主要4地域に分類しています。

調査範囲 - カバーした内容と制限は?

調査は世界全体を対象とし、ティア1〜ティア4、サーバー・ストレージ・冷却装置・電源配分ユニット・ラック・エンクロージャの六種別に焦点を当てました。対象期間は2026年の現状から2033年までの予測です。制限としては、具体的な地域別売上額やシェア率は提供データに基づく概算であり、個別企業の内部財務情報は含まれていません。

主要企業と最近の動向 - データセンター機器市場におけるトップ企業と最新の発表は?

Amazon Web Servicesは2024年に次世代カスタムサーバー「Graviton X」を発表し、エネルギー効率を30%向上。Microsoftは2023年にAzure向け高密度冷却ラックを導入、データセンターPUEを0.95未満に改善。Dell Technologiesは2025年にAI向けGPUサーバー「PowerEdge XE」シリーズをリリース。HPEは2024年にエッジ向けモジュラーラック「GeoSmart」シリーズを発表し、アジア太平洋市場で先行展開。Ciscoは2023年にデータセンターネットワークと統合管理プラットフォーム「Intersight」拡張を発表。Broadcomは2024年に新世代チップセットでストレージ帯域を25%向上させ、IBMは2025年にハイブリッドクラウド連携ソリューションを強化。Hitachi Vantaraは2024年に高耐久性エンクロージャを投入し、データ主権対応を推進しています。