1. Was versteht man unter dem Architektursoftware-Markt, und warum ist er bedeutend?

Der Architektursoftware-Markt umfasst alle digitalen Werkzeuge, die Architekten, Bauplaner und verwandte Fachbereiche für Entwurf, Visualisierung, Dokumentation und Projektmanagement einsetzen. Er erstreckt sich von einfachen Basis‑Lösungen bis hin zu hochentwickelten Pro‑Paketen und deckt sowohl Unternehmen als auch Institutionen als Endnutzer ab. Die Bedeutung liegt in der Beschleunigung von Planungsprozessen, Reduktion von Fehlplanungen und der Möglichkeit, komplexe Bauvorhaben nachhaltig und effizient zu realisieren.

2. Welche Treiber, Einschränkungen, Herausforderungen und Chancen bestimmen den Architektursoftware-Markt?

Wachstumstreiber sind die steigende Nachfrage nach Building‑Information‑Modeling (BIM), zunehmende Digitalisierung im Bauwesen und der wachsende Bedarf an cloud‑basierten Kollaborationsplattformen. Einschränkungen ergeben sich aus hohen Lizenzkosten und dem Fachkräftemangel für die Implementierung. Zu den Herausforderungen zählen Interoperabilität zwischen unterschiedlichen Systemen und die Notwendigkeit, ständig neue regulatorische Vorgaben zu integrieren. Chancen bieten sich in der Entwicklung von KI‑gestützten Design‑Tools und der Expansion in Schwellenländer, wo die digitale Transformation noch im Anfangsstadium ist.

3. Welche Wachstumstrends prägen derzeit den Architektursoftware-Markt?

Derzeit dominieren drei Trends: erstens die Verbreitung von BIM‑Standards, die einheitliche Datenmodelle für Planung und Ausführung schaffen; zweitens die Migration zu SaaS‑Modellen, die Flexibilität und geringere Vorabinvestitionen ermöglichen; drittens die Integration von Augmented‑Reality (AR) und Virtual‑Reality (VR) für immersive Präsentationen. Diese Trends führen zu höherer Kundenzufriedenheit und eröffnen neue Erlösmodelle wie abonnementbasierte Services.

4. Wie hat COVID‑19 den Architektursoftware-Markt beeinflusst und welchen Erholungspfad zeichnet er?

Die Pandemie beschleunigte die Akzeptanz von Remote‑Arbeitslösungen, da Architekturbüros digital zusammenarbeiten mussten. Kurzfristig kam es zu Projektverzögerungen, jedoch langfristig steigerte die Notwendigkeit virtueller Zusammenarbeit die Nachfrage nach cloud‑basierten Plattformen. Der Erholungspfad zeigt sich in einem schnellen Wiederanstieg der Investitionen, unterstützt durch staatliche Förderprogramme für digitale Infrastruktur im Bauwesen.

5. Wie sieht das Wettbewerbsumfeld im Architektursoftware-Markt aus und welche Konsolidierungen sind erkennbar?

Der Markt ist fragmentiert, mit einer Reihe von etablierten Herstellern wie Autodesk, Dassault Systèmes, Trimble und Vectorworks, die den Großteil des Pro‑Segments besetzen. Im Basis‑ und erweiterten Segment treten kleinere Anbieter wie ActCAD, Cadsoft oder progeSOFT hinzu. In den letzten Jahren gab es strategische Akquisitionen, zum Beispiel die Übernahme von kleineren BIM‑Start‑Ups durch große Player, um das Portfolio zu erweitern und Marktanteile zu festigen.

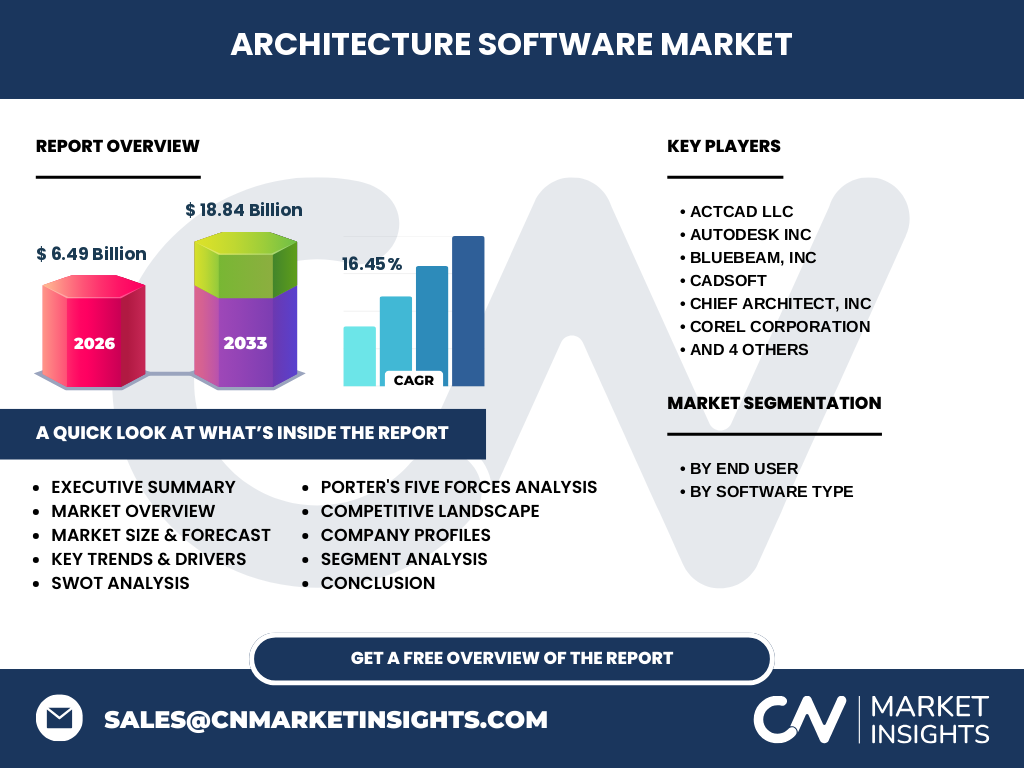

6. Was fasst das Executive Summary des Architektursoftware-Marktes zusammen?

Der Architektursoftware-Markt weist ein starkes Wachstum mit einer erwarteten CAGR von 16,45 % auf und wird von 6,49 Mrd. € (2026) auf 18,84 Mrd. € (2033) steigen. Haupttreiber sind BIM‑Adoption, Cloud‑Lösungen und immersive Technologien. COVID‑19 hat die digitale Transformation beschleunigt, während Lizenzkosten und Interoperabilität weiterhin kritische Punkte bleiben. Die Wettbewerbslandschaft ist von wenigen Global‑Playern dominiert, die durch Akquisitionen ihre Stellung festigen.

7. Wie wird die Entwicklung des Architektursoftware-Marktes für den Zeitraum 2025‑2032 prognostiziert?

Für den Prognosezeitraum 2025‑2032 wird ein kontinuierliches Wachstum erwartet, das die oben genannte CAGR von 16,45 % widerspiegelt. Das Marktvolumen wird dabei erheblich steigen, wobei das Pro‑Segment den größten Zuwachs verzeichnet, angetrieben durch komplexe Großprojekte und steigende Nachfrage nach integrierten BIM‑Lösungen. Unternehmen investieren verstärkt in Forschung und Entwicklung, um KI‑gestützte Design‑Funktionalitäten zu bieten.

8. Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung (Endnutzer und Softwaretyp)?

Die Segmentierung nach Endnutzer unterscheidet Unternehmen und Institutionen. Beide profitieren von steigender Digitalisierung, wobei Unternehmen aufgrund größerer Projektportfolios tendenziell höhere Ausgaben tätigen. Beim Softwaretyp wird zwischen Basis, Erweitert und Pro unterschieden. Das Pro‑Segment, vor allem im Unternehmensbereich, generiert den größten Umsatzanteil, gefolgt vom erweiterten und Basis‑Segment, die vor allem von kleineren Büros und Bildungseinrichtungen genutzt werden.

9. Wie ist die globale Marktgröße und der Marktanteil des Architektursoftware-Marktes nach Region verteilt?

Der globale Markt wird von Nordamerika, Europa und Asien‑Pazifik getragen. Während Nordamerika und Europa aufgrund hoher Bauinvestitionen und strenger BIM‑Vorschriften führend sind, wächst der asiatisch‑pazifische Raum schnell, getrieben durch urbane Expansion und staatliche Digitalisierungsprogramme. Der kombinierte regionale Beitrag entspricht dem Gesamtmarktvolumen von 6,49 Mrd. € im Jahr 2026.

10. Welche regionalen Besonderheiten zeigen sich bei der Performance des Architektursoftware-Marktes?

In Nordamerika dominieren hohe Technologieakzeptanz und starke Präsenz der Hersteller wie Autodesk. Europa zeichnet sich durch regulatorische Vorgaben aus, die BIM‑Nutzung verpflichtend machen, was zu einer schnellen Marktdurchdringung führt. Der asiatisch‑pazifische Markt profitiert von massiven Infrastrukturprojekten und einer wachsenden Mittelschicht, die nachhaltige Bauweisen fordert. Regionale Unterschiede beeinflussen die Priorität von Cloud‑ versus On‑Premise‑Lösungen.

11. Welche führenden Unternehmen prägen den Architektursoftware-Markt und welche Strategien verfolgen sie?

Zu den Top‑Players gehören Autodesk, Dassault Systèmes, Trimble, Vectorworks und Corel. Autodesk setzt auf umfangreiche BIM‑Ökosysteme und Subscription‑Modelle. Dassault Systèmes fokussiert sich auf integrierte 3D‑Design‑ und Simulationsplattformen. Trimble stärkt seine Marktposition durch Hardware‑Software‑Kombinationen für Bau- und Vermessungsanwendungen. Vectorworks erweitert sein Portfolio durch gezielte Partnerschaften im Bildungssektor, während Corel auf benutzerfreundliche 2D‑Lösungen für kleinere Büros setzt.

12. Wie bewertet die Porter‑Analyse die fünf Wettbewerbskräfte im Architektursoftware-Markt?

• *Bedrohung durch neue Anbieter*: Moderat, da hohe Entwicklungs‑ und Zertifizierungskosten Einstiegshürden bilden. • *Verhandlungsmacht der Lieferanten*: Gering, da Softwarekomponenten vielfach standardisiert sind. • *Verhandlungsmacht der Kunden*: Hoch, weil Kunden zwischen mehreren Anbietern wählen können und Preis‑ sowie Funktionsflexibilität fordern. • *Bedrohung durch Ersatzprodukte*: Gering bis moderat, da spezialisierte BIM‑ und AR‑Lösungen schwer zu ersetzen sind. • *Rivalität unter bestehenden Wettbewerbern*: Stark, weil Unternehmen um Marktanteile im wachsenden Pro‑Segment konkurrieren.

13. Welche Stärken, Schwächen, Chancen und Risiken (SWOT) kennzeichnen den Architektursoftware-Markt?

Stärken: Hohe Innovationsrate, starke Kundenbindung durch abonnementbasierte Modelle, wachsender Bedarf an BIM. Schwächen: Hohe Lizenzkosten, Komplexität der Implementierung, begrenzte Interoperabilität. Chancen: KI‑gestützte Entwurfsoptimierung, Expansion in Schwellenmärkte, Entwicklung von Cloud‑ und Mobile‑Lösungen. Risiken: Wirtschaftliche Abschwünge im Baugewerbe, regulatorische Änderungen, Cyber‑Sicherheitsbedenken.

14. Wie sieht die Wertschöpfungskette des Architektursoftware-Marktes aus?

Die Wertschöpfungskette beginnt mit Forschung & Entwicklung, gefolgt von Softwaredesign, Codierung und Test. Anschließend erfolgt die Lizenzierung bzw. das Subscription‑Modell, Vertrieb (direkt und über Partner), Implementierung und Schulung beim Kunden sowie fortlaufender Support und Updates. Ergänzend bieten viele Anbieter Cloud‑Hosting und Datenmanagement als Service an, wodurch ein ganzheitliches Ökosystem entsteht.

15. Welche Investment‑Einblicke und Empfehlungen ergeben sich für den Architektursoftware-Markt?

Investoren sollten Unternehmen mit starkem Fokus auf BIM und Cloud‑Services bevorzugen, da diese Segmente das höchste Wachstumspotenzial aufweisen. Strategic Partnerships mit Bildungseinrichtungen und Bauunternehmen erhöhen die Marktdurchdringung. Zudem bieten Akquisitionen von spezialisierten KI‑Start‑Ups eine schnelle Möglichkeit, Produktportfolios zu erweitern. Eine diversifizierte Investition in sowohl etablierte Global‑Player als auch innovative Nischenanbieter reduziert Risiko und maximiert Rendite.

16. Welche Schlussfolgerungen lassen sich aus dem Architektursoftware-Markt ziehen?

Der Architektursoftware-Markt befindet sich in einer dynamischen Expansionsphase, gestützt durch technologische Innovationen und zunehmende digitale Standards im Bauwesen. Trotz hoher Eintrittsbarrieren bleibt die Wettbewerbsintensität stark, was zu kontinuierlichen Produktverbesserungen führt. Die prognostizierte Umsatzsteigerung von 6,49 Mrd. € auf 18,84 Mrd. € unterstreicht das erhebliche Gewinnpotenzial für Akteure, die frühzeitig in neue Technologien investieren.

17. Wie wurde die vorliegende Marktforschung durchgeführt?

Die Analyse kombiniert primäre Interviews mit Branchenexperten, Sekundärrecherchen aus Fachpublikationen, Unternehmensberichten und Datenbanken sowie Trendanalysen aus Technologie‑ und Bau‑Sektoren. Quantitative Daten wurden anhand von veröffentlichten Finanzkennzahlen und Marktprognosen extrapoliert, während qualitative Einsichten durch Expertenbefragungen validiert wurden.

18. Welcher Umfang und welche Grenzen hat die Forschung zum Architektursoftware-Markt?

Der Forschungsumfang deckt globale Marktgröße, Segmentierung nach Endnutzer und Softwaretyp, regionale Verteilung sowie Wettbewerbs- und Technologieanalysen ab. Begrenzungen ergeben sich aus dem fehlenden Zugang zu länderspezifischen Umsatzanteilen und detaillierten Preisinformationen, sodass einige Schlussfolgerungen auf qualitativen Einschätzungen basieren.

19. Welche Schlüsselunternehmen und aktuellen Entwicklungen prägen den Architektursoftware-Markt?

Wichtige Akteure sind Autodesk, Dassault Systèmes, Trimble, Vectorworks, Corel, ActCAD, Bluebeam, Cadsoft, Chief Architect und progeSOFT. Aktuelle Entwicklungen umfassen Autodesk’s Erweiterung der BIM‑365‑Plattform, Dassault Systèmes’ Integration von KI‑Design‑Modulen, Trimble’s Launch einer neuen Cloud‑Bau‑Management‑Suite und Bluebeam’s Erwerb eines AR‑Start‑Ups zur Verbesserung von Projektvisualisierungen. Diese Aktivitäten zeigen die strategische Ausrichtung auf Cloud, KI und immersive Technologien.