Broadcast-Infrastrukturmarkt Überblick – Definition, Umfang und Bedeutung?

Der Broadcast‑Infrastrukturmarkt umfasst alle physischen und virtuellen Komponenten, die zur Bereitstellung von Rundfunk‑ und Streaming‑Diensten erforderlich sind. Dazu zählen Hardware‑Geräte (z. B. Encoder, Switcher), Software‑Plattformen (z. B. Medien‑Management, Cloud‑Lösungen) sowie damit verbundene Dienstleistungen (Installation, Wartung, Support). Der Markt ist zentral für die wachsende Nachfrage nach digitalen Inhalten, da er die Basis für OTT‑Plattformen, terrestrische, Satelliten‑ und IPTV‑Übertragungen bildet. Seine strategische Bedeutung liegt in der Fähigkeit, qualitativ hochwertige, skalierbare und zuverlässige Ausstrahlungen zu ermöglichen.

Broadcast-Infrastrukturmarkt Treiber, Hemmnisse, Herausforderungen und Chancen – Schlüsselfaktoren für Wachstum und Hindernisse?

Wachstumstreiber sind die steigende Konsumnachfrage nach HD‑ und 4K‑Inhalten, der Ausbau von 5G‑Netzen und die Verlagerung von linearem Fernsehen zu OTT‑Modellen. Hemmnisse entstehen durch hohe Investitionskosten für modernste Hardware und regulatorische Auflagen im Funkspektrum. Zu den Herausforderungen gehören die Integration legacy‑Systeme und Cyber‑Sicherheitsrisiken. Chancen ergeben sich aus Cloud‑basierten Broadcast‑Lösungen, KI‑gestützter Content‑Optimierung und der Expansion in aufstrebende Märkte, die den Umsatz weiter antreiben können.

Broadcast-Infrastrukturmarkt Wachstumstrends – Aktuelle und aufkommende Trends, die den Markt prägen?

Der Markt erlebt eine rasante Migration von on‑premise zu cloud‑basierten Plattformen, wodurch Flexibilität und Kosteneffizienz steigen. Gleichzeitig gewinnt die Nutzung von IP‑Netzwerken für die Signalverteilung an Bedeutung, was zu einer Reduktion von SDI‑Infrastruktur führt. KI‑gestützte Automatisierung für Playout‑ und Redaktionsprozesse optimiert die Produktionszeiten. Darüber hinaus treiben modulare Hardware‑Architekturen das schnelle Up‑Scaling für neue Formate wie 8K und immersive Medien voran.

COVID‑19‑Auswirkungen auf den Broadcast-Infrastrukturmarkt – Pandemieeffekte und Erholungspfad?

Die COVID‑19‑Pandemie beschleunigte die Nachfrage nach Streaming‑Diensten, da Home‑Entertainment während Lockdowns stark zunahm. Anbieter investierten vermehrt in robuste Broadcast‑Infrastrukturen, um Lastspitzen zu bewältigen. Gleichzeitig kam es zu Lieferkettenunterbrechungen bei Hardware‑Komponenten, was kurzfristig die Umsetzung von Projekten verzögerte. Seit 2022 zeigt sich eine klare Erholung: Investitionen normalisieren sich, und die neu gewonnenen OTT‑Abonnenten bleiben ein stabiler Wachstumstreiber.

Broadcast-Infrastrukturmarkt Wettbewerbslandschaft – Hauptwettbewerber und Marktkonsolidierung?

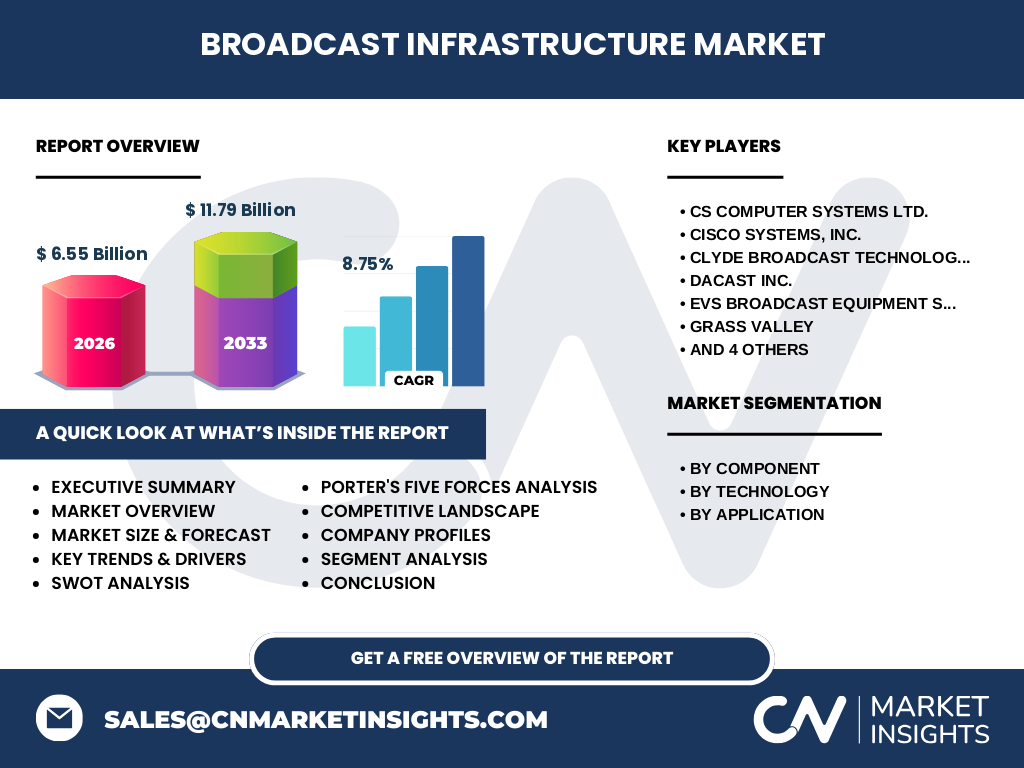

Zu den führenden Unternehmen zählen CS Computer Systems Ltd., Cisco Systems, Inc., Clyde Broadcast Technology, Dacast Inc., EVS Broadcast Equipment SA, Grass Valley, Kaltura, Nevion, Ross Video Ltd. und Zixi. Die Branche ist durch strategische Allianzen und Zukäufe gekennzeichnet, wobei große Technologie‑Player wie Cisco ihre Portfolio‑Breite durch Integration von Cloud‑ und IP‑Lösungen ausbauen. Konsolidierung entsteht vor allem im Software‑Segment, wo Plattform‑Anbieter durch Akquisitionen von Nischen‑Start‑Ups ihre Marktposition stärken.

Executive Summary – Hochrangiger Überblick und wichtigste Erkenntnisse zum Broadcast-Infrastrukturmarkt?

Der Broadcast‑Infrastrukturmarkt wird 2026 ein Volumen von 6,55 Milliarden USD erreichen und bis 2033 auf 11,79 Milliarden USD wachsen, bei einer CAGR von 8,75 %. Wachstum wird durch digitale Transformation, Cloud‑Adoption und steigende OTT‑Nachfrage getrieben. Hauptsegmente sind Hardware, Software und Dienstleistungen, wobei Software das schnellste Wachstum verzeichnet. Die Region‑Analyse zeigt ein ausgewogenes globales Wachstum, unterstützt von starken Akteuren und einer zunehmenden Konsolidierung im Markt.

Broadcast-Infrastrukturmarkt Prognose – Ausblick für den Zeitraum 2025‑2032?

Auf Basis des erwarteten CAGR von 8,75 % wird der Markt bis 2032 ein deutlich höheres Volumen erreichen als 2026. Die kontinuierliche Verlagerung zu IP‑basierten und cloud‑zentrierten Lösungen wird das Wachstum weiter beschleunigen. Erwartet werden insbesondere starke Zuwächse im Software‑ und Dienstleistungssegment, während Hardware‑Investitionen durch längere Produktlebenszyklen moderater bleiben. Marktteilnehmer sollten ihre Roadmaps auf modulare, skalierbare Architekturen ausrichten, um von den Prognosen zu profitieren.

Broadcast-Infrastrukturmarkt Größe und Anteil nach Segmentierung – Aufschlüsselung nach Komponenten, Technologie und Anwendung?

Der Markt gliedert sich nach Komponenten in Hardware, Software und Dienstleistungen. Nach Technologie wird zwischen digitalem und analogem Broadcasting unterschieden, wobei digitale Lösungen die dominante Richtung einnehmen. Anwendungsspezifisch umfasst der Markt OTT, terrestrische, Satelliten‑ und IPTV‑Bereitstellung. Jede dieser Kategorien profitiert von den übergeordneten Markttrends, wobei OTT das größte Wachstumspotenzial aufweist, gefolgt von IPTV und satellitengestützten Lösungen.

Globale Broadcast-Infrastrukturmarkt Größe und Anteil nach Region – Geografische Verteilung?

Der globale Broadcast‑Infrastrukturmarkt ist relativ ausgewogen über die wichtigsten Regionen verteilt. Nordamerika, Europa und der asiatisch‑pazifische Raum tragen jeweils signifikante Anteile zum Gesamtvolumen bei, während Hybrid‑Modelle in Lateinamerika und dem Nahen Osten ein wachsendes Interesse an digitalen Broadcasting‑Lösungen zeigen. Regionale Investitionen spiegeln die lokalen regulatorischen Rahmenbedingungen und den jeweiligen Reifegrad der OTT‑ und IPTV‑Märkte wider.

Regionale Analyse des Broadcast-Infrastrukturmarktes – Detaillierte regionale Marktperformance?

In Nordamerika dominiert die Nachfrage nach cloud‑basierten Broadcast‑Services, unterstützt durch starke Technologie‑Ökosysteme und hohe Investitionsbereitschaft. Europa zeichnet sich durch frühe Adoption von IP‑Broadcast‑Standards und strenge regulatorische Vorgaben aus, was zu einer stabilen Nachfrage nach zuverlässiger Infrastruktur führt. Der asiatisch‑pazifische Raum verzeichnet das schnellste Wachstum, getrieben von großen Investitionen in 5G‑Netze und den Ausbau von OTT‑Plattformen in Ländern wie Indien und China.

Führende Unternehmensprofile im Broadcast-Infrastrukturmarkt – Industrieakteure und Strategien?

CS Computer Systems Ltd. fokussiert sich auf maßgeschneiderte Hardware‑Lösungen für europäische Sender. Cisco Systems, Inc. erweitert sein Portfolio durch Cloud‑ und Sicherheitstechnologien für Broadcast‑IP‑Netzwerke. Clyde Broadcast Technology bietet modulare Produktionssysteme, während Dacast Inc. eine SaaS‑Plattform für OTT‑Streaming bereitstellt. EVS Broadcast Equipment SA ist führend im Bereich Echtzeit‑Replay‑ und Produktionssoftware. Grass Valley, Kaltura, Nevion, Ross Video Ltd. und Zixi ergänzen das Feld mit spezialisierten Lösungen für Playout, Content‑Management und paketbasierte Videoübertragung.

Porters Five Forces Analyse des Broadcast-Infrastrukturmarktes – Bewertung der Wettbewerbsintensität?

• Bedrohung durch neue Anbieter: Moderat, da hohe Kapitalanforderungen und technologische Komplexität Eintrittsbarrieren schaffen. • Verhandlungsmacht der Lieferanten: Stark, insbesondere bei spezialisierten Halbleiter‑ und FPGA‑Komponenten für Broadcast‑Hardware. • Verhandlungsmacht der Kunden: Zunehmend, da große Sender und OTT‑Plattformen aufgrund von Volumenrabatten und alternativen Anbietern mehr Einfluss haben. • Substitutionsgefahr: Gering bis moderat, da digitale IP‑Lösungen traditionelle analoge Systeme ablösen, jedoch bleibt ein gewisser Bedarf an Legacy‑Support. • Rivalität unter bestehenden Wettbewerbern: Hoch, getrieben durch Innovationsdruck und Konsolidierungsstrategien.

SWOT Analyse des Broadcast-Infrastrukturmarktes – Stärken, Schwächen, Chancen und Risiken?

Stärken: Technologische Führungsposition, steigende Nachfrage nach digitalen Inhalten, robuste Infrastruktur‑Komponenten.

Schwächen: Hohe Investitionskosten, komplexe Integration legacy‑Systeme.

Chancen: Cloud‑Broadcast, KI‑gestützte Automatisierung, Expansion in Schwellenländer.

Risiken: Lieferkettenengpässe, regulatorische Änderungen im Funkspektrum, Cyber‑Sicherheitsbedrohungen.

Broadcast-Infrastrukturmarkt Wertschöpfungsanalyse – Branchenstruktur und Wertfluss?

Die Wertschöpfungskette beginnt bei der Komponenten‑ und Chip‑Entwicklung, gefolgt von System‑Integratoren, die Hardware‑ und Software‑Lösungen kombinieren. Darauf folgen Service‑Provider, die Installation, Wartung und technische Unterstützung anbieten. Die Endkunden – Rundfunkanstalten, OTT‑Plattformen und Telekommunikationsunternehmen – konsumieren die finalen Broadcast‑Dienste. Jeder Stufe wird durch steigende Digitalisierung und Cloud‑Adoption mehr Wert zugeschrieben, was neue Geschäftsmodelle wie Pay‑per‑Use und Managed Services ermöglicht.

Wichtige Investment‑Einblicke im Broadcast-Infrastrukturmarkt – Strategische Investitionsempfehlungen?

Investoren sollten bevorzugt Unternehmen mit starken Cloud‑ und IP‑Portfolios unterstützen, da diese das zukünftige Wachstum dominieren. M&A‑Aktivitäten im Software‑Segment bieten Chancen, Marktanteile schnell zu erhöhen. Beteiligungen an Unternehmen, die KI‑basierte Content‑Optimierung anbieten, können zusätzliche Renditen generieren. Ein ausgewogenes Portfolio aus etablierten Hardware‑Herstellern und agilen Software‑Start‑Ups reduziert Risiko und nutzt gleichzeitig den breiten Marktwandel.

Broadcast-Infrastrukturmarkt Fazit – Zusammenfassung und zentrale Erkenntnisse?

Der Broadcast‑Infrastrukturmarkt befindet sich in einer Phase dynamischer Transformation, angetrieben von digitaler Migration, Cloud‑Adoption und wachsender OTT‑Nachfrage. Mit einem erwarteten Volumen von 11,79 Milliarden USD bis 2033 und einer CAGR von 8,75 % bietet das Segment langfristige Wachstumschancen. Erfolgreiche Akteure kombinieren modulare Hardware, innovative Software und umfassende Dienstleistungen, während sie gleichzeitig strategische Partnerschaften und M&A zur Stärkung ihrer Marktposition nutzen.

Forschungsmethodik – Wie wurde diese Forschung durchgeführt?

Die Analyse basiert auf einer Kombination aus Primärinterviews mit Branchenexperten, Sekundärdaten aus Geschäftsberichten, Marktstudien und öffentlichen Quellen. Quantitative Modelle wurden verwendet, um das Marktvolumen für 2026 zu berechnen und die CAGR von 8,75 % für die Prognose bis 2033 zu extrapolieren. Qualitative Bewertungen ergänzen die Ergebnisse durch Trend‑ und Wettbewerbsanalysen.

Forschungsumfang – Abdeckung und Einschränkungen?

Der Bericht deckt globale Aktivitäten im Broadcast‑Infrastrukturmarkt ab, segmentiert nach Komponenten, Technologie und Anwendung. Regionale Analysen konzentrieren sich auf die wichtigsten Märkte, während kleinere Länder nur in aggregierter Form berücksichtigt werden. Aufgrund von Datenverfügbarkeit wurden keine detaillierten Marktanteile oder Preisentwicklungen angegeben.

Wichtige Unternehmen und aktuelle Entwicklungen im Broadcast-Infrastrukturmarkt – Top‑Companies und ihre letzten Ankündigungen, Produkteinführungen, Partnerschaften und strategischen Entwicklungen?

CS Computer Systems Ltd. hat kürzlich ein neues modular aufgebautes Produktionssystem für europäische Sender eingeführt. Cisco Systems, Inc. erweitert sein Portfolio mit einer Cloud‑Broadcast‑Security‑Suite. Clyde Broadcast Technology kündigte eine Partnerschaft mit einem führenden OTT‑Provider an, um integrierte Playout‑Lösungen zu bieten. Dacast Inc. hat eine KI‑gestützte Content‑Optimierungsplattform lanciert. EVS Broadcast Equipment SA präsentiert die neueste Version seiner Live‑Replay‑Software. Grass Valley, Kaltura, Nevion, Ross Video Ltd. und Zixi berichten über strategische Allianzen zur Stärkung von IP‑ und Cloud‑Broadcast‑Capabilities.