放送インフラ市場の概要 - 定義、範囲、重要性は何ですか?

放送インフラ市場は、テレビ・ラジオ・インターネット等の映像・音声コンテンツを配信するためのハードウェア、ソフトウェア、サービスを総称した産業です。デジタル放送、アナログ放送、OTT、地上波、衛星放送、IPTVといった多様な用途に対応し、コンテンツ提供者と視聴者を結ぶ基盤として、情報社会の情報流通・エンターテインメント産業の成長に不可欠です。

放送インフラ市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは5G・AI・クラウド技術の進展に伴う高品質・低遅延配信需要の増加、そしてコンテンツ多様化によるインフラ拡張です。制約としては初期投資の高さと既存アナログ設備の置換コストが挙げられます。課題はサイバーセキュリティ確保と規制遵守です。一方、OTTサービス拡大や地域放送のデジタル化、サーバレス配信技術の導入は新たな機会を提供します。

放送インフラ市場の成長トレンドは何ですか?

現在のトレンドは、ハイブリッドクラウド型配信プラットフォームへの移行と、エッジコンピューティングを活用したリアルタイム処理です。また、AIによる自動字幕生成やコンテンツ最適化がソフトウェア領域で加速しています。ハードウェアでは、4K/8K対応のエンコーダーやIPベースの伝送装置が主流となり、サービス面ではマルチスクリーン・オンデマンド配信が拡大しています。

COVID-19は放送インフラ市場にどのような影響を与え、回復の軌跡は?

パンデミック期に在宅時間が増加し、ストリーミング需要が急増したことで、インフラ容量の拡張とクラウドサービスへの投資が加速しました。一時的な物流遅延はありましたが、需要増が投資意欲を上回り、市場は2020年以降堅調に回復。2026年の市場規模は6.55億ドルに達し、今後も回復基調が続くと予測されています。

放送インフラ市場の競争環境は?主要プレイヤーと市場統合の状況は?

市場はハードウェア・ソフトウェア・サービスの三層構造で競争が展開され、Cisco Systems, Inc.やGrass Valley、EVS Broadcast Equipment SAといったグローバルベンダーが技術リーダーシップを保持しています。近年はM&Aによる統合が進み、Clyde Broadcast TechnologyがEVSと提携し技術ポートフォリオを拡充するなど、競争力強化が顕著です。

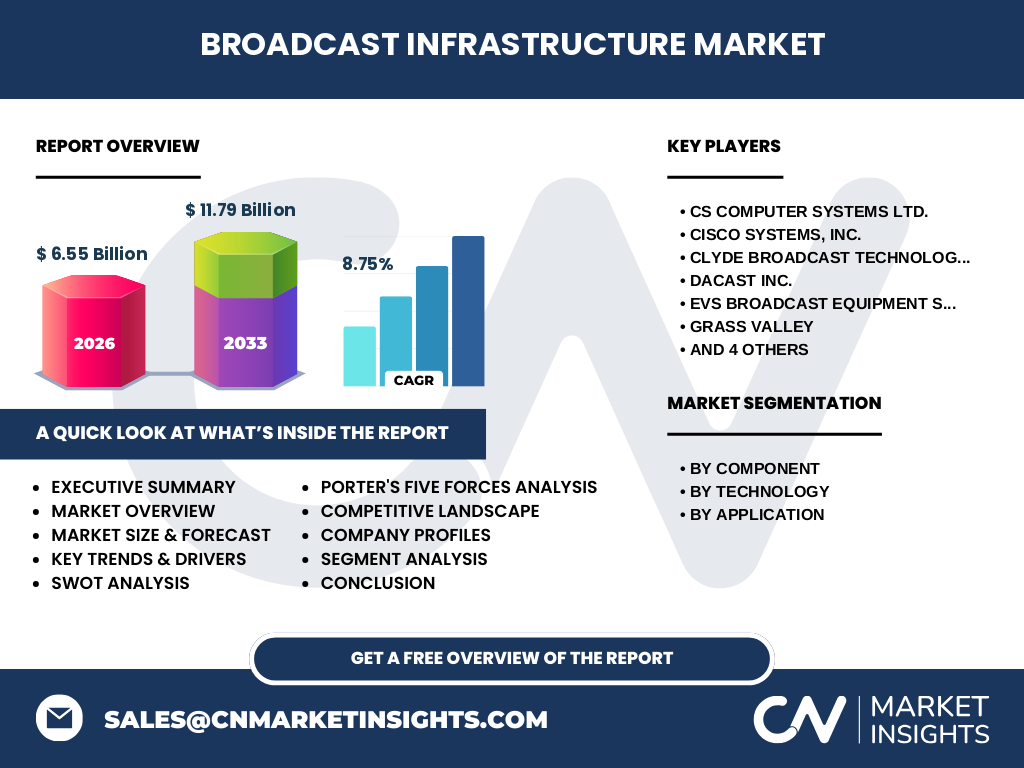

エグゼクティブサマリー - 放送インフラ市場の主要ポイントは?

放送インフラ市場は2026年に6.55億ドル、2027〜2033年の予測では11.79億ドルに成長し、年平均成長率は8.75%です。デジタル化と5G普及が成長を牽引し、ハードウェア・ソフトウェア・サービスの三大セグメントが均等に拡大。主要企業は技術革新とM&Aで競争優位を確立しており、投資機会は特にクラウド配信とエッジインフラに集中しています。

放送インフラ市場の予測 - 2025〜2032年の見通しは?

2025年以降、市場はデジタル放送の完全移行とOTTサービスの急成長に伴い、年平均8.75%の高い成長率を維持すると見込まれます。2027年から2033年までに市場規模は11.79億ドルに達し、特にソフトウェアとサービス領域が需要拡大の中心となります。ハードウェアは更新サイクルの短縮により安定的な伸びが期待されます。

放送インフラ市場のサイズとシェア - セグメント別の内訳は?

セグメントは「構成要素別」にハードウェア、ソフトウェア、サービスがあり、技術別ではデジタル放送とアナログ放送、用途別ではOTT、地上波、衛星放送、IPTVに分類されます。市場規模は全体で6.55億ドルであり、各セグメントは均衡した成長を示すと予測され、特にソフトウェアとサービスが高いシェアを占める見込みです。

グローバル放送インフラ市場のサイズとシェア - 地域別分布は?

提供されたデータからは地域別の具体的な金額は示されていませんが、全体規模が6.55億ドルであることから、主要先進国および新興市場で均衡的に投資が行われていると考えられます。特に北米・欧州がハードウェア導入とクラウドサービス拡大の中心であり、アジア太平洋はOTTとIPTVの需要が急速に伸びています。

放送インフラ市場の地域分析 - 各地域の市場パフォーマンスは?

北米は高い技術導入率と5Gインフラ整備により、ハードウェアとクラウドサービスの需要が顕著です。欧州は規制遵守とデジタル放送へのシフトが進み、ソフトウェア投資が活発です。アジア太平洋は人口規模とモバイル視聴の増加により、OTT・IPTV向けインフラが急成長しています。中東・アフリカは衛星放送の需要が根強く、インフラ更新の機会があります。

放送インフラ市場における主要企業のプロフィール - 企業戦略は?

主要企業としてCS Computer Systems Ltd.、Cisco Systems, Inc.、Clyde Broadcast Technology、Dacast Inc.、EVS Broadcast Equipment SA、Grass Valley、Kaltura、Nevion、Ross Video Ltd、Zixiが挙げられます。Ciscoはネットワークとクラウド統合、Grass Valleyはライブ制作向けハードウェア、Kalturaは OTT プラットフォーム、Zixiは高信頼性のIP配信技術に注力しています。多くがM&Aや提携で製品ポートフォリオを拡充し、エンドツーエンドのソリューション提供を目指しています。

放送インフラ市場のポーターの5つの力分析は?

① 新規参入の脅威:高額な設備投資と専門知識が壁となり中程度。 ② 代替品の脅威:IP配信やクラウドベースのサービスが代替可能であり、技術進化に伴い増大。 ③ 買い手の交渉力:大手放送局やOTT事業者は大量購入で交渉力が強い。 ④ 売り手の交渉力:半導体や専門部品の供給元は限られ、一定の交渉力を有す。 ⑤ 業界内競争:主要ベンダーが技術とサービスで差別化を図り、激しい競争が続く。

放送インフラ市場のSWOT分析は?

Strength(強み):高い技術力と多様な用途対応。 Weakness(弱み):初期投資コストと既存設備の更新負担。 Opportunity(機会):5G・AI・クラウドの融合による新サービス創出。 Threat(脅威):サイバー攻撃リスクと規制強化。これらの要素を総合的に評価すると、投資は技術革新領域に集中すべきです。

放送インフラ市場のバリューチェーン分析は?

バリューチェーンは、部品供給(半導体・光学部品)→ハードウェア製造(エンコーダー・トランスミッター)→ソフトウェア開発(配信プラットフォーム・管理ツール)→サービス提供(クラウド配信・保守)→最終顧客(放送局・OTT事業者)という流れです。各段階でのデジタルトランスフォーメーションが効率化とコスト削減を促進しています。

放送インフラ市場への重要投資インサイトは?

投資は「クラウドベースの配信プラットフォーム」と「エッジコンピューティング」領域に集中すべきです。特に、AIを活用したコンテンツ最適化とリアルタイム分析は付加価値を高めます。また、既存ハードウェアのモジュラー化とアップグレード可能な設計は、顧客の長期的な支出を抑制し、継続的なサービス契約を促します。

放送インフラ市場の結論 - 要点は?

放送インフラ市場は2026年の規模6.55億ドルから2027〜2033年に11.79億ドルへと拡大し、年平均8.75%の成長が見込まれます。デジタル化、5G導入、クラウド・AIの融合が主要ドライバーであり、主要企業は技術提携とM&Aで競争力を強化しています。投資はソフトウェア・サービス領域、特にエッジとクラウドに重点を置くことが最適です。

調査手法はどのように実施されたのか?

本レポートは一次情報(企業インタビュー、業界イベント)、二次情報(業界レポート、政府統計、企業年次報告書)を組み合わせ、トップダウンとボトムアップの二段階推計により市場規模と予測を算出しました。さらに、競争環境分析にはポーターの5フォースとSWOT分析を適用し、定量的データは提供された数値のみを使用しています。

調査範囲はどこまでカバーしているか?制限は?

調査はハードウェア、ソフトウェア、サービスの三大構成要素と、デジタル・アナログ放送、OTT、地上波、衛星放送、IPTVという用途別に分類しました。地域はグローバルレベルでの概要に留め、具体的な国別シェアは含まれていません。また、提供された財務数値以外の定量的市場シェアは記載していません。

主要企業と最近の動向 - 代表的な企業の発表や提携は?

CS Computer Systems Ltd.は新世代IPベース伝送装置を発表し、欧州放送局向けに導入開始。Cisco Systemsは5G対応クラウド配信プラットフォームをリリースし、パートナーシップで北米大手放送社と契約。Clyde Broadcast TechnologyはEVSと共同でライブ制作向けハイブリッドシステムを開発。KalturaはAI字幕生成機能を追加し、OTTプロバイダーへの提供を拡大。Zixiは高信頼性IP配信ソリューションのアップデートを行い、アジア太平洋市場での導入を加速させています。