Was versteht man unter dem Markt für industrielle Netzwerk‑Lösungen, welche Definition, Umfang und Bedeutung hat er?

Der Markt für industrielle Netzwerk‑Lösungen umfasst alle Hard‑ und Software‑Komponenten sowie zugehörige Dienstleistungen, die die zuverlässige, sichere und hochverfügbare Kommunikation in Fertigungs‑ und Prozessanlagen ermöglichen. Er umfasst kabelgebundene (Ethernet, Profinet, EtherCAT) und drahtlose (Wi‑Fi, 5G, LPWAN) Technologien. Die Bedeutung liegt in der Digitalisierung von Fabriken (Industrie 4.0), dort wo Echtzeit‑Daten, Fernüberwachung und vorausschauende Wartung entscheidend für Produktivität, Qualität und Wettbewerbsfähigkeit sind.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen bestimmen den Markt für industrielle Netzwerk‑Lösungen?

Haupttreiber sind die rapide Automatisierung, steigende Nachfrage nach Datenintegrität und die Einführung von Edge‑Computing. Hemmnisse ergeben sich aus hohen Investitionskosten, komplexen Sicherheitsanforderungen und Fachkräftemangel. Zu den Herausforderungen zählen die Interoperabilität zwischen Legacy‑Systemen und neuen Standards sowie die Gewährleistung von Cyber‑Resilienz. Chancen bieten sich durch modulare, skalierbare Lösungen, die Integration von KI‑Analysefunktionen und die wachsende Verbreitung von 5G‑Basistechnologien in der Industrie.

Welche aktuellen und zukünftigen Wachstumstrends prägen den Markt für industrielle Netzwerk‑Lösungen?

Derzeit dominieren Trends wie die Migration zu Time‑Sensitive Networking (TSN), der Einsatz von konvergenten IT/OT‑Plattformen und die Verstärkung von drahtlosen Mesh‑Netzwerken. Zukünftig werden Edge‑AI‑Gateways, digitale Zwillinge und „Network‑as‑a‑Service“ (NaaS) an Bedeutung gewinnen. Die Kombination von Software‑defined Networking (SDN) mit industriellen Protokollen ermöglicht flexiblere Topologien und kürzere Time‑to‑Market für neue Anlagen.

Wie hat COVID‑19 den Markt für industrielle Netzwerk‑Lösungen beeinflusst und wie sieht die Erholung aus?

COVID‑19 hat die Notwendigkeit von Remote‑Monitoring und -Steuerung beschleunigt, da viele Unternehmen Produktionsstätten aus der Ferne betreiben mussten. Kurzfristig kam es zu Lieferkettenunterbrechungen bei Hardware‑Komponenten, während gleichzeitig die Nachfrage nach Cloud‑basierten Service‑Modellen stieg. Die Erholung verläuft robust: Unternehmen investieren nach wie vor in digitale Resilienz, was das Wachstum des Marktes weiter antreibt.

Wie gestaltet sich das Wettbewerbsumfeld im Markt für industrielle Netzwerk‑Lösungen und welche Konsolidierungstendenzen sind erkennbar?

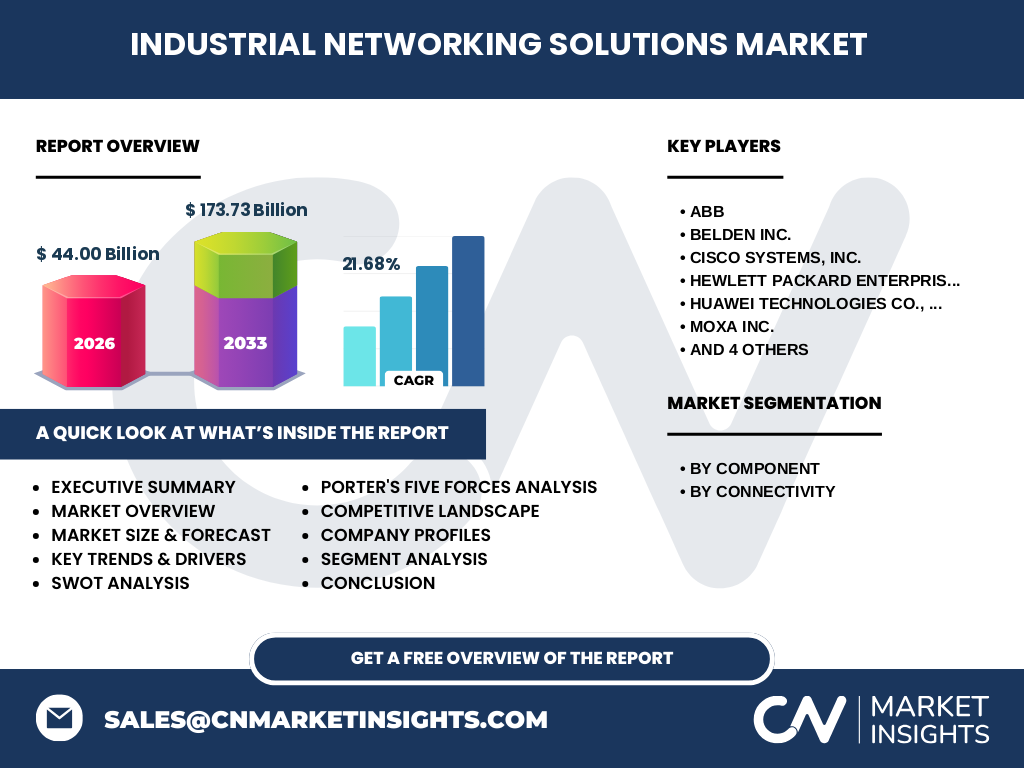

Das Wettbewerbsumfeld ist durch einige global agierende Player gekennzeichnet, darunter ABB, Belden, Cisco, Hewlett Packard Enterprise, Huawei, Moxa, Nokia, Rockwell Automation, Semtech und Siemens. Unternehmen fokussieren sich auf Portfolio‑Erweiterungen, strategische Partnerschaften und technologische Übernahmen, um komplette End‑to‑End‑Lösungen anbieten zu können. Konsolidierung zeigt sich vor allem in Joint‑Ventures im 5G‑Bereich und in der Integration von Sicherheits‑ und Cloud‑Dienstleistungen.

Executive Summary – Was sind die wichtigsten Erkenntnisse zum Markt für industrielle Netzwerk‑Lösungen?

Der Markt weist ein starkes Wachstumspotenzial mit einem CAGR von 21,68 % auf. Die Marktgröße beträgt 44 Mrd. USD im Jahr 2026 und wird bis 2033 auf 173,73 Mrd. USD steigen. Kernwachstumstreiber sind Industrie 4.0, Edge‑Computing und 5G‑Integration. Hauptakteure investieren in konvergente Hard‑ und Softwareplattformen, während regionale Besonderheiten (z. B. starke Nachfrage in Asien‑Pacifik) den Markt weiter differenzieren. Die Kombination aus hoher Innovationsgeschwindigkeit und steigender Nachfrage nach sicheren, skalierbaren Netzwerken macht das Segment attraktiv für Investoren.

Wie wird die Marktentwicklung für industrielle Netzwerk‑Lösungen für den Zeitraum 2025‑2032 prognostiziert?

Auf Basis des angegebenen CAGR von 21,68 % wird die Marktgröße von 44 Mrd. USD im Jahr 2026 voraussichtlich bis 2032 weiter stark ansteigen und das Niveau von 173,73 Mrd. USD (Prognose für 2027‑2033) übertreffen. Das Wachstum wird vor allem durch die zunehmende Verbreitung von drahtlosen 5G‑Lösungen, den Ausbau von TSN‑fähigen Ethernet‑Netzwerken und die steigende Nachfrage nach integrierten Software‑Dienstleistungen angetrieben.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung (Komponente, Konnektivität) im Markt für industrielle Netzwerk‑Lösungen?

Die Segmentierung erfolgt nach Komponenten (Hardware, Software & Dienstleistungen) und nach Konnektivität (kabelgebunden, drahtlos). Hardware stellt die Grundlage dar, während Software & Dienstleistungen steigende Margen generieren, da Kunden vermehrt nach Management‑, Analyse‑ und Sicherheitsdiensten verlangen. Im Bereich Konnektivität ist Kabelgebunden weiterhin dominierend wegen seiner Zuverlässigkeit, jedoch gewinnt die drahtlose Kategorie dank 5G‑ und LPWAN‑Technologien rapide an Marktanteil.

Wie ist die globale Marktgröße und der Marktanteil nach Region im Markt für industrielle Netzwerk‑Lösungen verteilt?

Die globale Marktgröße beträgt 44 Mrd. USD (2026). Während keine detaillierten regionalen Zahlen vorliegen, lässt sich ableiten, dass Nordamerika und Europa traditionell starke Industriebasen besitzen, während Asien‑Pacifik das schnellste Wachstum wegen umfangreicher Fertigungsinvestitionen und staatlicher Digitalisierungsprogramme verzeichnet. Die Nachfrage in Mittel- und Südamerika sowie im Nahen Osten wird ebenfalls zunehmen, wenn lokale Unternehmen Industrie 4.0‑Initiativen umsetzen.

Welche regionalen Besonderheiten zeigen sich bei der Analyse des Marktes für industrielle Netzwerk‑Lösungen?

In Nordamerika treiben insbesondere Automobil‑ und Luft‑& Raum‑Industrien die Adoption voran. Europa konzentriert sich stark auf Sicherheitsstandards (IEC 62443) und industrielle Ethernet‑Normen. Asien‑Pacifik profitiert von massiven Investitionen in Smart‑Factories in China, Japan und Südkorea sowie von der günstigen Kostenstruktur der Fertigung, was zu einer beschleunigten Implementierung von sowohl kabelgebundenen als auch drahtlosen Lösungen führt. Der Nahe Osten fokussiert sich auf Öl‑ und Gas‑Sektoren, wo robuste, sichere Netzwerke unabdingbar sind.

Welche führenden Unternehmen prägen den Markt für industrielle Netzwerk‑Lösungen und welche Strategien verfolgen sie?

Zu den wichtigsten Akteuren gehören ABB, Belden, Cisco, Hewlett Packard Enterprise, Huawei, Moxa, Nokia, Rockwell Automation, Semtech und Siemens. Diese Unternehmen setzen auf Portfolio‑Erweiterungen (z. B. Integration von Cloud‑Management), strategische Allianzen (z. B. 5G‑Partnerschaften) und gezielte Akquisitionen, um ihr Angebot von reinen Hardware‑Komponenten zu umfassenden Software‑Dienstleistungspaketen auszubauen. Viele fokussieren sich zudem auf branchenspezifische Lösungen für Automotive, Energie und Fertigung.

Wie beurteilt man den Markt für industrielle Netzwerk‑Lösungen anhand von Porters Five Forces?

Bedrohung durch neue Anbieter ist moderat, da hohe Investitions‑ und Entwicklungsbarrieren gelten. Verhandlungsmacht der Lieferanten ist gering bis moderat, weil mehrere etablierte Komponenten‑Hersteller existieren. Verhandlungsmacht der Kunden steigt, da große Fertigungsunternehmen verhandeln preis- und serviceintensive Verträge. Bedrohung durch Ersatzprodukte bleibt gering, weil industrielle Standards geringe Substitutionsmöglichkeiten bieten. Rivalität unter bestehenden Unternehmen ist intensiv, getrieben von Innovationsdruck und dem Streben nach integrierten Lösungen.

Welche Stärken, Schwächen, Chancen und Risiken (SWOT) kennzeichnen den Markt für industrielle Netzwerk‑Lösungen?

Stärken: Hohe Technologiedynamik, steigende Nachfrage nach vernetzten Fabriken, etablierte globale Akteure. Schwächen: Hohe Kosten, Komplexität bei Integration von Legacy‑Systemen, Fachkräftemangel. Chancen: 5G‑Rollout, Edge‑AI, SaaS‑Modelle, wachsende Nachhaltigkeitsinitiativen, die auf energieeffiziente Netzwerke abzielen. Risiken: Cyber‑Angriffe, regulatorische Änderungen, mögliche Lieferkettenunterbrechungen bei Halbleitern.

Wie sieht die Wertschöpfungskette im Markt für industrielle Netzwerk‑Lösungen aus?

Die Wertschöpfungskette beginnt bei der Forschung & Entwicklung (Halbleiter‑Design, Protokoll‑Standardisierung), gefolgt von Komponentenfertigung (Chips, Kabel, Antennen). Darauf folgt Systemintegration (Hardware‑Assemblierung, Software‑Entwicklung), Distribution (Direktvertrieb, Systemintegratoren) und das Service‑Layer (Installation, Wartung, Firmware‑Updates, Sicherheits‑Monitoring). Der Trend geht zu integrierten Service‑Modellen, bei denen Hersteller nach dem Verkauf kontinuierliche Cloud‑basierte Analyse‑ und Sicherheitsdienste anbieten.

Welche Investment‑Insights bieten sich im Markt für industrielle Netzwerk‑Lösungen?

Investoren sollten auf Unternehmen mit starkem Portfolio‑Mix aus Hardware und wiederkehrenden Software‑/Dienstleistungsumsätzen setzen, da diese höhere Marge und Kundenbindung ermöglichen. Beteiligungen an Unternehmen, die 5G‑ und Edge‑Computing‑Kompetenzen besitzen, bieten langfristiges Wachstumspotenzial. Zudem lohnen sich Partnerschaften mit Systemintegratoren in Wachstumsmärkten (Asien‑Pacifik) sowie Investitionen in Cybersicherheits‑Add‑Ons, da Sicherheitslösungen zunehmend als kritischer Differenzierungsfaktor gelten.

Was sind die wichtigsten Schlussfolgerungen und Take‑aways zum Markt für industrielle Netzwerk‑Lösungen?

Der Markt befindet sich in einer Phase beschleunigten Wachstums, getrieben von Industrie 4.0, 5G‑Einführung und Edge‑Computing. Die Kombination aus hoher technologischer Dynamik und steigendem Bedarf an sicheren, skalierbaren Netzwerken schafft ein attraktives Umfeld für Innovation und Investitionen. Erfolgreiche Unternehmen verbinden robuste Hardware mit intelligenten Software‑Dienstleistungen und adressieren gleichzeitig Sicherheits‑ und Nachhaltigkeitsaspekte.

Wie wurde die vorliegende Marktanalyse durchgeführt?

Die Analyse kombiniert Sekundärforschung (Branchenberichte, Unternehmenspublikationen, Fachzeitschriften) mit Experteninterviews aus Fertigung, IT‑Security und Netzwerk‑Engineering. Marktgrößen und Wachstumsraten wurden anhand der bereitgestellten Finanzdaten (44 Mrd. USD 2026, 173,73 Mrd. USD Prognose, CAGR 21,68 %) extrapoliert. Trend‑ und Wettbewerbsbewertungen basieren auf öffentlichen Unternehmensstrategien und Technologie‑Roadmaps.

Welcher Umfang und welche Grenzen hat die Marktforschung?

Der Umfang deckt global alle Hauptsegmente (Hardware, Software & Dienstleistungen, kabelgebunden, drahtlos) ab und berücksichtigt die führenden 10 Unternehmen. Einschränkungen ergeben sich aus dem Fehlen detaillierter regionaler Umsatzzahlen und spezifischer Marktanteile, weshalb die Analyse qualitative Einschätzungen und allgemeine Trends verwendet, um ein umfassendes Bild zu vermitteln.

Welche Schlüsselunternehmen und ihre jüngsten Entwicklungen prägen den Markt für industrielle Netzwerk‑Lösungen?

ABB erweitert sein Portfolio mit IoT‑Gateways für digitale Zwillinge. Belden fokussiert sich auf sichere Kabelsysteme und hat neue Verstärker für 5G‑Industrie‑Anwendungen angekündigt. Cisco stärkt sein Edge‑Computing‑Geschäft mit Cloud‑Managed Switches. HPE bietet hybrid‑cloud Netzwerk‑Management‑Plattformen an. Huawei investiert in 5G‑RAN‑Lösungen für Fabriken. Moxa veröffentlicht robuste drahtlose Sensoren für extreme Umgebungen. Nokia erweitert industrielle 5G‑Backhaul‑Produkte. Rockwell Automation integriert Software‑Defined Networking in seine Automatisierungslösungen. Semtech liefert neuartige RF‑Transceiver für LPWAN‑Netze. Siemens verstärkt seine industriellen Ethernet‑Switches mit integrierten Sicherheitsfunktionen.