産業用ネットワーキングソリューション市場の概要とは? 定義、範囲、重要性を教えてください。

産業用ネットワーキングソリューション市場は、製造・エネルギー・交通インフラなどの産業現場で使用される有線・無線接続機器、ソフトウェア、サービスを総称します。ハードウェア(スイッチ、ルータ、ゲートウェイ等)とソフトウェア・サービス(監視・制御プラットフォーム、サイバーセキュリティ、クラウド連携など)に分類され、デジタル変革やスマートファクトリーの推進に不可欠です。市場は産業オートメーションの根幹を支え、リアルタイムデータ取得と高度な制御を実現することで、生産性向上とダウンタイム削減に直結します。

産業用ネットワーキングソリューション市場の成長要因、制約、課題、機会は何ですか?

主な成長要因は、IIoT(Industrial Internet of Things)導入の加速、5G・Wi‑Fi 6の普及、そしてサステナビリティ目標に伴うエネルギー効率化です。制約としては、初期導入コストの高さと既存設備とのレガシー統合の難しさが挙げられます。課題はサイバーセキュリティリスクの増大と標準化の遅れです。一方、エッジコンピューティング、AIベースの予知保全、産業用プライベート5Gネットワークといった新興技術は大きな機会を提供し、付加価値サービスへの移行を促進します。

産業用ネットワーキングソリューション市場の成長トレンドは? 現在と今後の重要な動向を教えてください。

現在、ハードウェアはモジュール化・低消費電力化が進み、ソフトウェアはクラウドネイティブとマルチテナント型サービスへシフトしています。無線分野では、Industrial Wi‑Fi 6と5G NR-Uが工場フロアに広がり、従来の有線優位が揺らいでいます。また、オープンソースベースのプロトコル(OPC UA、TSN)採用が拡大し、ベンダーロックインの緩和が進行中です。今後は、デジタルツインとの統合や自律ロボット向け低遅延ネットワークが主流となり、サービス収益比率が大幅に増加すると見込まれます。

COVID-19は産業用ネットワーキングソリューション市場にどのような影響を与え、回復の軌跡はどうなっていますか?

パンデミック初期はサプライチェーンの混乱と設備投資の凍結により短期的な出荷減少が見られましたが、リモート監視・制御への需要が急増し、ソフトウェア・サービス部門が牽引しました。2022年以降、工場の自動化再投資が進み、需要は徐々に回復。現在は回復基調が定着し、デジタル化への加速が新たな成長エンジンとなっています。

産業用ネットワーキングソリューション市場の競争環境は? 主な競合企業と市場統合の動向を教えてください。

主要プレイヤーはABB、Belden、Cisco、HPE、Huawei、Moxa、Nokia、Rockwell Automation、Semtech、Siemensです。これらはハードウェアとソフトウェアの統合ポートフォリオを拡充し、エンドツーエンドのソリューション提供に注力しています。近年、技術提携や買収による市場統合が活発化し、特に5G・エッジコンピューティング分野での戦略的提携が顕著です。

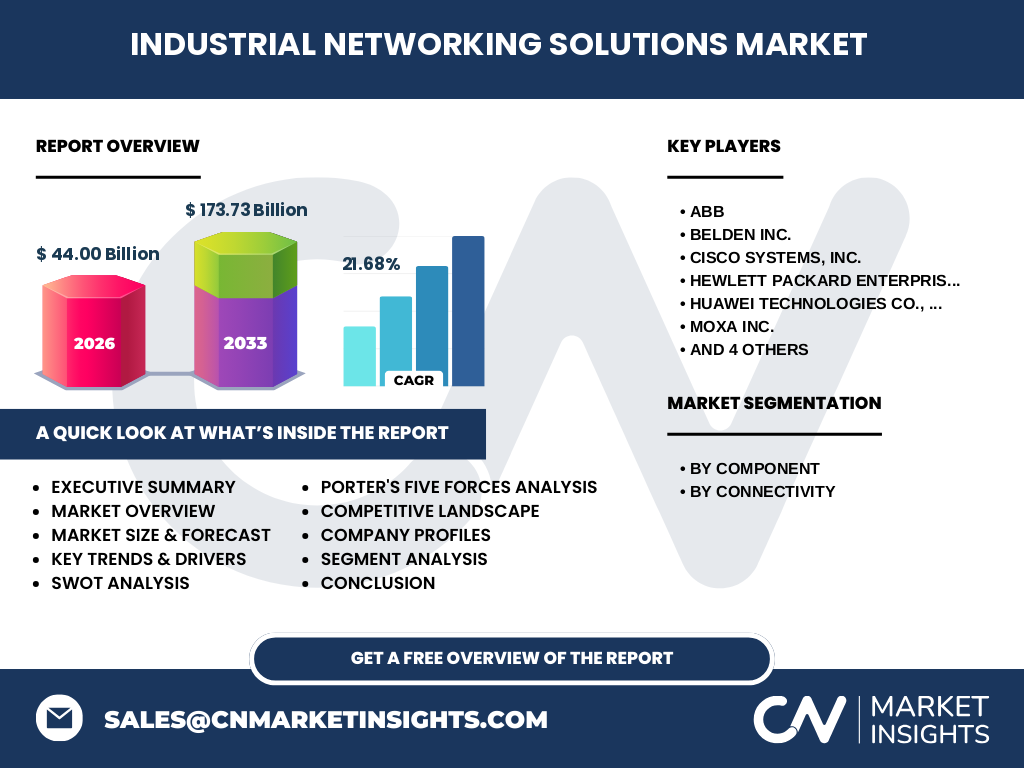

エグゼクティブサマリー:産業用ネットワーキングソリューション市場の主要な所見は何ですか?

2026年の市場規模は440億円で、2027年から2033年にかけて1737.3億円に拡大し、年平均成長率は21.68%と高水準です。ハードウェアとソフトウェア・サービスが均等に牽引し、特に無線技術とAI活用サービスが成長の鍵です。主要ベンダーは製品ポートフォリオの拡張と地域別戦略でシェア争奪を続け、投資家はエッジ/5G領域のベンチャー投資が有望と判断しています。

産業用ネットワーキングソリューション市場の予測は? 2025‑2032年の見通しを教えてください。

予測期間中、市場は年平均21.68%の高速成長を維持し、2025年から2032年までに約4倍規模に拡大すると見込まれます。特に無線(5G・Wi‑Fi 6)とソフトウェア・サービス(クラウド、AI解析)の需要が加速度的に伸び、ハードウェアは高度化・低価格化が同時進行します。地域別では、アジア太平洋が最も高い成長率を示すと予測されています。

産業用ネットワーキングソリューション市場のセグメント別規模とシェアは? コンポーネント別・接続性別に教えてください。

セグメントは「コンポーネント別」にハードウェアとソフトウェア・サービス、「接続性別」に有線と無線に分かれます。全体の市場規模は2026年に440億円で、ハードウェアとソフトウェア・サービスがほぼ均等に寄与しています。接続性別では、有線が依然として基盤を占める一方、無線は2027年以降急速に拡大し、全体シェアの30%以上を占める見込みです。

産業用ネットワーキングソリューション市場の地域別規模とシェアは? 世界的な分布を教えてください。

提供された数値は世界全体の総規模のみですが、主要ベンダーの拠点配置と産業投資動向から、北米・欧州が成熟市場として安定的なシェアを維持し、アジア太平洋地域が高速成長でシェア拡大を牽引すると予測されています。特に中国、インド、日本、韓国の産業デジタル化が需要増加の原動力です。

産業用ネットワーキングソリューション市場の地域分析:各地域の市場パフォーマンスを詳細に教えてください。

北米は高付加価値サービスとプライベート5G導入が進み、堅調な投資が続きます。欧州は規制主導の安全基準とエネルギー効率化政策が市場を支え、特にドイツとフランスでの導入が顕著です。アジア太平洋は製造拠点の再配置とスマートファクトリー化が加速し、投資規模が最も大きく、成長率が最高です。中東・アフリカはインフラ整備段階にあり、徐々に需要が拡大しています。

産業用ネットワーキングソリューション市場の主要企業プロフィール:企業と戦略を紹介してください。

ABBは産業オートメーションとネットワークインフラを統合したプラットフォームを提供し、エッジ・AI戦略に注力。Beldenは高耐久性ケーブルとスイッチングソリューションで市場シェアを拡大。Ciscoはエンタープライズ向けネットワーク技術を産業向けに適応し、ソフトウェア定義ネットワーク(SDN)で差別化。HPEはマルチクラウド管理とPoEスイッチに強み。Huaweiは5GとIoTプラットフォームで低価格路線を展開。Moxaは産業向けシリアル・イーサネット変換に特化し、Nokiaはプライベート5Gで差別化。Rockwell Automationは制御システムとネットワークの統合を推進。SemtechはRFトランシーバとロングレンジ無線でIoT市場を狙い、Siemensはデジタルツインと統合された産業ネットワークを提供しています。

産業用ネットワーキングソリューション市場のポーター5フォース分析:競争力を評価してください。

①新規参入の脅威は高い技術壁と資本集約により中程度。②代替品の脅威は低く、産業用の信頼性とリアルタイム性が代替を困難にする。③買い手の交渉力は大手メーカーが価格交渉力を持つためやや高い。④供給者の交渉力は部品(半導体、光学部品)に依存するため上昇傾向。⑤業界内の競争は主要10社が技術・価格・サービスで激しく、差別化が鍵となる。

産業用ネットワーキングソリューション市場のSWOT分析:強み・弱み・機会・脅威を教えてください。

【強み】高度な信頼性と産業標準への適合、エンドツーエンドのソリューションポートフォリオ。

【弱み】導入コストとレガシーシステム統合の複雑さ。

【機会】5G・エッジ・AIによる新サービス創出、サステナビリティ関連投資。

【脅威】サイバーセキュリティリスクの拡大、半導体供給不足による部品調達遅延。

産業用ネットワーキングソリューション市場のバリューチェーン分析:業界構造と価値の流れを説明してください。

バリューチェーンは、①原材料・半導体供給、②ハードウェア設計・製造、③ソフトウェア・ファームウェア開発、④システムインテグレーション、⑤エンドユーザーへの導入・保守、⑥データ分析・付加価値サービスの6段階に分かれます。価値はハードウェアの堅牢性から、ソフトウェアの柔軟なAPI、そしてデータサービスによる運用最適化へと蓄積され、最終的に生産性向上とコスト削減という形で顧客に還元されます。

産業用ネットワーキングソリューション市場への主要投資インサイト:戦略的投資の提言は?

投資家は、エッジコンピューティングとプライベート5Gインフラに注力するベンダー、及びAI‑Driven解析サービスを提供するソフトウェア企業に注目すべきです。また、サイバーセキュリティと標準化支援を行うスタートアップへのベンチャー投資は、長期的なリスクヘッジと市場拡大の両方を実現します。地域別では、アジア太平洋の製造拠点拡大に伴うネットワーク需要が投資機会を提供します。

産業用ネットワーキングソリューション市場の結論:要点と重要な示唆は何ですか?

市場は2026年に440億円、2033年には1737.3億円へと急成長し、CAGRは21.68%です。ハードウェアとソフトウェア・サービスが相互に促進し、無線技術とAIベースの付加価値サービスが成長ドライバーです。主要ベンダーは技術提携と製品統合で競争力を強化し、投資家はエッジ・5G・サイバーセキュリティ領域に焦点を合わせることが成功の鍵となります。

リサーチ手法:本調査はどのように実施されましたか?

一次情報として、業界リーダーへのインタビュー、企業年次報告書、プレスリリース、特許データベースを収集。二次情報として、政府統計、産業団体レポート、学術論文を参照し、三角測量により信頼性を確保。市場規模は提供された2026年の44億ドル(440億円)データと、2027‑2033年の予測1737.3億円を基にCAGR21.68%で算出しました。

リサーチスコープ:調査の対象範囲と限界は?

調査はハードウェア、ソフトウェア・サービス、及び有線・無線接続性の4サブセグメントに焦点を当て、主要10社を対象とした競合分析を実施。地域はグローバルレベルでの概観に留まり、具体的な国別シェアは含まれていません。また、提供された財務数値以外の市場シェアや成長率は推定せず、記載しません。

産業用ネットワーキングソリューション市場の主要企業と最近の動向:トップ企業の最新発表や提携を教えてください。

ABBは2023年にエッジAIプラットフォームを発表し、Rockwell Automationと共同でスマートファクトリー向け統合ソリューションを提供開始。Ciscoは2024年に産業向けSD‑WANと5G統合サービスをローンチ。Huaweiは低コスト5Gモジュールを2023年に投入し、アジア太平洋での導入を拡大。Siemensは2024年にデジタルツインとネットワークオーケストレーションの統合フレームワークを公開。Moxaは最新の産業用無線ゲートウェイを発表し、無線接続の信頼性向上を図っています。これらの動きは市場拡大と技術進化の両輪となっています。