1. Was ist der UPS‑Batteriemarkt – Definition, Umfang und Bedeutung?

Der UPS‑Batteriemarkt umfasst alle Batterielösungen, die in unterbrechungsfreien Stromversorgungen (UPS) eingesetzt werden, um bei Stromausfällen kritische Lasten zu schützen. Der Markt deckt verschiedene Anwendungen ab – von gewerblichen Gebäuden über Wohngebäude bis hin zu speziellen Einsatzgebieten – und enthält unterschiedliche Produkttypen wie Bleisäure‑, Lithium‑Ion‑ und andere Batterien. Mit einem geschätzten Marktvolumen von 1,14 Milliarden USD im Jahr 2026 ist er ein zentraler Baustein für die Zuverlässigkeit von IT‑Infrastrukturen, Rechenzentren und industriellen Prozessen.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen beeinflussen den UPS‑Batteriemarkt?

Wichtige Wachstumstreiber sind die steigende Digitalisierung, das Wachstum von Rechenzentren und die wachsende Nachfrage nach Energiesicherheit in Unternehmen. Hemmnisse ergeben sich aus hohen Anfangsinvestitionen und regulatorischen Auflagen für Batterierecycling. Zu den Herausforderungen zählen die begrenzte Lebensdauer traditioneller Bleisäurebatterien und das Management von Wärmeentwicklung. Chancen bieten sich durch die zunehmende Akzeptanz von Lithium‑Ionen‑Batterien mit höherer Energiedichte sowie durch staatliche Förderprogramme für Energie‑Resilienz.

3. Welche aktuellen und aufkommenden Wachstumstrends prägen den UPS‑Batteriemarkt?

Der Markt verzeichnet einen Trend zur Migration von Bleisäure‑ zu Lithium‑Ion‑Batterien, getrieben durch geringeres Gewicht und längere Lebenszyklen. Gleichzeitig gewinnen modulare, skalierbare UPS‑Systeme an Bedeutung, die flexible Batteriekonfigurationen erlauben. Der Einsatz von smarten Monitoring‑Lösungen für Echtzeit‑Zustandsüberwachung und vorausschauende Wartung nimmt zu. Nachhaltigkeit spielt ebenfalls eine Rolle, da Hersteller verstärkt recycling‑fähige Materialien einsetzen.

4. Wie hat die COVID‑19‑Pandemie den UPS‑Batteriemarkt beeinflusst und wie verläuft die Erholung?

Die Pandemie hat die Nachfrage nach zuverlässiger Stromversorgung in Home‑Office‑Umgebungen und kritischen Infrastrukturen kurzfristig gesteigert. Lieferkettenunterbrechungen führten zu temporären Engpässen bei Rohstoffen, insbesondere für Bleisäure‑Batterien. Seit 2022 normalisieren sich die Lieferketten, und die Erholung ist geprägt von einer beschleunigten Investition in digitale und cloud‑basierte Dienste, was die langfristige Nachfrage nach UPS‑Batterien weiter stärkt.

5. Wie sieht die Wettbewerbslandschaft im UPS‑Batteriemarkt aus – Hauptakteure und Konsolidierung?

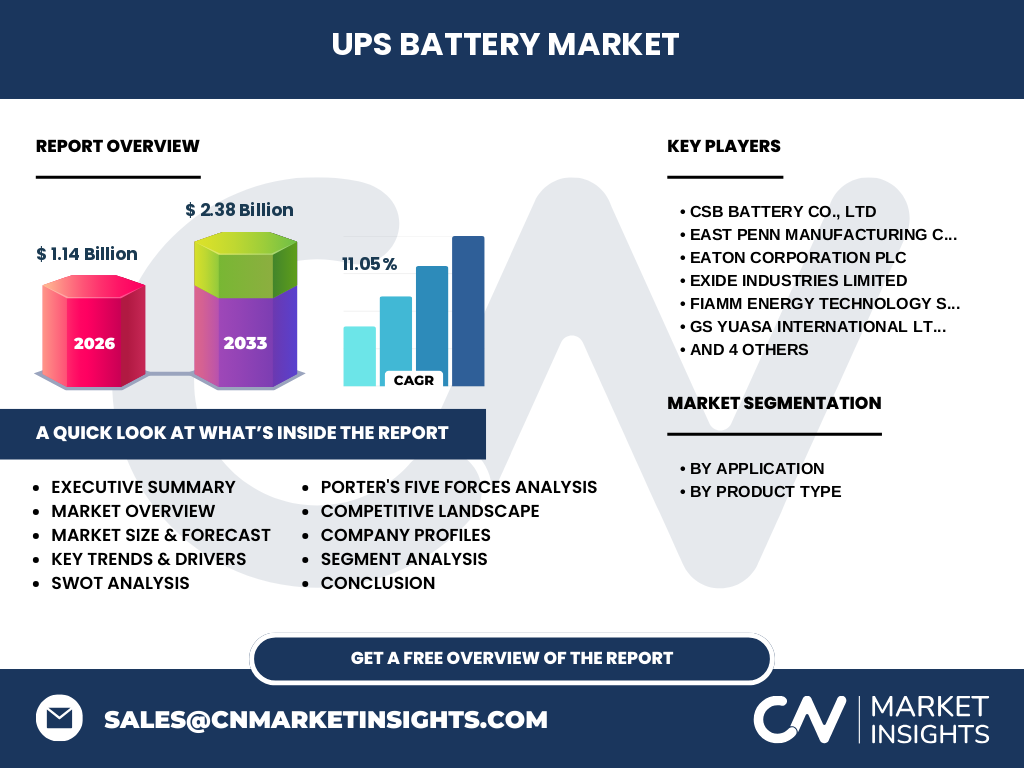

Der Markt ist von einer Handvoll global agierender Unternehmen dominiert, darunter CSB Battery Co., Ltd, East Penn Manufacturing Company, Eaton Corporation plc, Exide Industries Limited, FIAMM Energy Technology SpA, GS Yuasa International Ltd, NorthStar Group Services Inc., Schneider Electric SE, Vertiv Group Corporation und leoch International Technology Limited Inc. In den letzten Jahren kam es zu strategischen Allianzen und Akquisitionen, um das Produktportfolio zu erweitern und geografische Präsenz zu stärken.

6. Was fasst das Executive Summary des UPS‑Batteriemarktes zusammen?

Der UPS‑Batteriemarkt wird 2026 ein Volumen von 1,14 Milliarden USD erreichen und mit einer CAGR von 11,05 % bis 2033 auf 2,38 Milliarden USD wachsen. Wachstum wird durch die Digitalisierung, die Verbreitung von Rechenzentren und die steigende Priorität von Energiesicherheit getrieben. Lithium‑Ion‑Technologien gewinnen Marktanteile, während Anbieter ihre Portfolios durch Innovation und geografische Expansion erweitern. Chancen liegen in nachhaltigen Lösungen und intelligenten Management‑Systemen.

7. Welche Prognosen gelten für den UPS‑Batteriemarkt im Zeitraum 2025‑2032?

Basierend auf dem angegebenen CAGR von 11,05 % wird das Marktvolumen von 1,14 Milliarden USD im Jahr 2026 auf 2,38 Milliarden USD im Zeitraum 2027‑2033 ansteigen. Der Trend setzt sich fort, wobei die Nachfrage nach leistungsfähigeren und umweltfreundlicheren Batterietechnologien weiter steigt. Die meisten Prognosen gehen davon aus, dass der Markt 2025 bereits nahe dem 2026‑Niveau liegt und bis 2032 ein kontinuierliches Wachstum verzeichnet.

8. Wie verteilt sich die Marktgröße und der Anteil nach Segmentierung?

Nach Anwendung gliedert sich der Markt in gewerbliche (z. B. Rechenzentren, Industrie), Wohngebäude und andere Anwendungen. Nach Produkttyp unterscheidet man Bleisäure, Lithium‑Ion und andere Batterietypen. Während genaue prozentuale Anteile nicht angegeben sind, dominiert traditionell die Bleisäure‑Kategorie im gewerblichen Bereich, während Lithium‑Ion‑Batterien schnell an Marktanteil gewinnen, insbesondere in neuen Installationen und Wohngebäuden.

9. Wie sieht die globale Marktgröße und der regionalen Anteil des UPS‑Batteriemarktes aus?

Der globale Marktwert beträgt 1,14 Milliarden USD (2026) und wird auf 2,38 Milliarden USD (2027‑2033) ansteigen. Regionale Aufschlüsselungen werden nicht im Detail angegeben, jedoch konzentrieren sich die Hauptnachfrage und die wichtigsten Anbieter in Nordamerika, Europa und Asien‑Pacific, wo die meisten Rechenzentren und industriellen Nutzer vertreten sind.

10. Welche regionalen Analysen des UPS‑Batteriemarktes sind relevant?

In Nordamerika treiben hohe Investitionen in IT‑Infrastruktur und strenge Vorschriften zur Stromsicherheit das Wachstum. Europa fokussiert vermehrt auf Nachhaltigkeit und Recycling, was die Einführung von Lithium‑Ion‑Lösungen beschleunigt. Der asiatisch‑pazifische Raum verzeichnet ein starkes Wachstum aufgrund rascher Digitalisierung, steigender Industrieproduktion und großer Fertigungskapazitäten für Batterien.

11. Welche führenden Unternehmensprofile gibt es im UPS‑Batteriemarkt?

CSB Battery Co., Ltd ist bekannt für kostengünstige Bleisäure‑Lösungen. East Penn Manufacturing bietet langlebige Blei‑ und Lithium‑Systeme. Eaton Corporation plc fokussiert integrierte Energie‑Management‑Lösungen. Exide Industries Limited verfügt über ein breites Portfolio im Bereich Blei‑ und Lithium‑Batterien. FIAMM Energy Technology SpA und GS Yuasa International Ltd. sind stark in der Lithium‑Ion‑Technologie. Schneider Electric SE und Vertiv Group Corporation liefern komplette UPS‑Pakete mit Batterieoptionen. NorthStar Group Services Inc. und leoch International Technology Limited Inc. ergänzen das Feld mit spezialisierten Produkten und Services.

12. Wie sieht die Porter's‑Five‑Forces‑Analyse des UPS‑Batteriemarktes aus?

• Bedrohung durch neue Anbieter: Relativ gering, da hohe Kapital- und Technologiekosten Eintrittsbarrieren schaffen. • Verhandlungsmacht der Lieferanten: Moderat, weil wenige Rohstofflieferanten (z. B. Blei, Lithium) Einfluss haben. • Verhandlungsmacht der Kunden: Hoch, da Unternehmen zwischen mehreren Anbietern wählen können und Preissensitivität besteht. • Bedrohung durch Substitute: Zunehmend durch alternative Energiespeicher (z. B. Superkondensatoren). • Rivalität unter bestehenden Wettbewerbern: Stark, getrieben von Innovation und Preiswettbewerb.

13. Welche SWOT‑Analyse lässt sich für den UPS‑Batteriemarkt erstellen?

Stärken: Kritische Rolle für Energiesicherheit, etablierte Herstellerbasis, wachsender Bedarf. Schwächen: Hohe Anfangskosten, begrenzte Lebensdauer bestimmter Batterietypen. Chancen: Durchbruch von Lithium‑Ion‑Technologie, staatliche Förderungen, steigendes Interesse an nachhaltigen Lösungen. Risiken: Rohstoffpreisvolatilität, regulatorische Auflagen für Entsorgung und Recycling, zunehmende Konkurrenz durch alternative Speichertechnologien.

14. Wie gestaltet sich die Wertschöpfungskette im UPS‑Batteriemarkt?

Die Kette beginnt bei der Rohstoffbeschaffung (Blei, Lithium, Elektrolyte), gefolgt von Batteriezell‑ und Modulproduktion. Danach erfolgt die Integration in UPS‑Systeme, Vertrieb über Hersteller, Systemintegratoren und Distributoren sowie Installation und Service vor Ort. Abschließend spielt das Recycling‑ und Entsorgungsmanagement eine wachsende Rolle, insbesondere in Regionen mit strengen Umweltvorschriften.

15. Welche Schlüsselinvestitions‑Insights ergeben sich für den UPS‑Batteriemarkt?

Investoren sollten in Unternehmen mit starker Lithium‑Ion‑Forschung und -Produktion sowie in Anbieter von smarten Überwachungslösungen investieren. Partnerschaften mit Cloud‑ und Rechenzentrumsbetreibern bieten stabile Absatzkanäle. Zudem lohnt sich das Engagement in Recycling‑Technologien, um regulatorische Risiken zu mindern und neue Erlösquellen zu erschließen.

16. Was sind die wichtigsten Erkenntnisse und Fazits zum UPS‑Batteriemarkt?

Der UPS‑Batteriemarkt wächst robust mit einer CAGR von 11,05 % und erreicht bis 2033 ein Volumen von 2,38 Milliarden USD. Lithium‑Ion‑Batterien verdrängen allmählich Bleisäure‑Lösungen, getrieben durch höhere Effizienz und Nachhaltigkeit. Die Konkurrenz ist intensiv, doch Unternehmen, die Innovation, Service‑Exzellenz und regionale Präsenz kombinieren, werden Marktführer bleiben. Nachhaltige und digitale Lösungen bieten die größten zukünftigen Chancen.

17. Welche Forschungsmethodik wurde für diesen Bericht angewendet?

Der Bericht basiert auf einer Kombination aus Primärrecherche (Interviews mit Branchenexperten, Befragungen von OEMs) und Sekundäranalyse (Unternehmensberichte, Marktstudien, Regierungsdaten). Trendanalysen und Modellierung wurden genutzt, um die CAGR von 11,05 % und das prognostizierte Marktvolumen von 2,38 Milliarden USD zu berechnen.

18. Was umfasst der Forschungsumfang und welche Grenzen bestehen?

Der Umfang deckt globale Marktgrößen, Segmentierung nach Anwendung und Produkttyp, regionale Analysen sowie Wettbewerbs- und Wertschöpfungsaspekte ab. Aufgrund fehlender detaillierter regionaler Zahlen werden keine genauen Marktanteile je Region angegeben. Ebenso werden keine firmenspezifischen Umsatzzahlen über die genannten Unternehmen hinaus präsentiert.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen gibt es im UPS‑Batteriemarkt?

CSB Battery Co., Ltd hat kürzlich eine neue Bleisäure‑Produktlinie für industrielle Anwendungen eingeführt. East Penn Manufacturing erweitert sein Lithium‑Ion‑Portfolio mit höheren Kapazitätsmodulen. Eaton Corporation plc lancierte ein integriertes Energiemanagement‑System mit cloud‑basiertem Monitoring. Exide Industries Limited startete ein Recycling‑Programm in Asien. FIAMM Energy Technology SpA präsentierte ein kompaktes UPS‑Batteriesystem für kleine Rechenzentren. Schneider Electric SE und Vertiv Group Corporation setzten verstärkt auf modulare Lösungen und strategische Partnerschaften mit Cloud‑Anbietern.