1. Marché des batteries UPS – Aperçu : définition, portée et importance

Le marché des batteries UPS (Uninterruptible Power Supply) désigne l’ensemble des solutions de stockage d’énergie destinées à garantir la continuité d’alimentation des équipements critiques lors d’une interruption du réseau électrique. Cette catégorie regroupe les batteries au plomb‑acide, lithium‑ion et autres technologies, utilisées dans les secteurs commercial, résidentiel et d’autres applications spécifiques. La portée du marché couvre la fabrication, la distribution, l’intégration et le recyclage des batteries UPS à l’échelle mondiale. Son importance réside dans la nécessité croissante de sécuriser les infrastructures numériques, les data‑centers, les systèmes de santé et les installations industrielles contre les pannes de courant, ce qui en fait un pilier essentiel de la résilience énergétique.

2. Facteurs de croissance, freins, défis et opportunités du Marché des batteries UPS

Les principaux moteurs sont la digitalisation accrue, la hausse des exigences de disponibilité du réseau et les réglementations environnementales poussant à l’adoption de solutions plus fiables et plus vertes. Les freins comprennent le coût initial élevé des batteries lithium‑ion et les contraintes liées à la gestion du cycle de vie des batteries au plomb‑acide. Parmi les défis, on compte la complexité de l’intégration des systèmes UPS dans des environnements hybrides et la pénurie de matières premières comme le lithium. Les opportunités se manifestent dans le développement de batteries à haute densité énergétique, les services de maintenance prédictive basés sur l’intelligence artificielle et l’expansion des marchés émergents où l’accès fiable à l’électricité reste limité.

3. Tendances de croissance du Marché des batteries UPS

On observe une transition progressive du plomb‑acide vers le lithium‑ion, portée par une demande de solutions plus compactes, légères et à durée de vie plus longue. L’émergence de systèmes UPS modulaires permet une évolutivité adaptée aux besoins fluctuants des entreprises. Par ailleurs, l’intégration de la surveillance à distance via l’Internet des objets (IoT) devient une norme, offrant une visibilité en temps réel sur l’état des batteries et la prévention des pannes. Enfin, les politiques incitatives pour la réduction des émissions de carbone stimulent l’adoption de technologies de stockage plus durables.

4. Impact du COVID‑19 sur le Marché des batteries UPS

La pandémie a initialement ralenti la demande en raison de la suspension des projets d’infrastructure et des chaînes d’approvisionnement perturbées. Cependant, la crise a renforcé la prise de conscience de la nécessité d’une alimentation ininterrompue, notamment pour les services de santé, le télétravail et les datacenters. La reprise a été rapide, soutenue par les programmes de relance économique et la digitalisation accélérée, menant à une trajectoire de croissance robuste après la période de confinement.

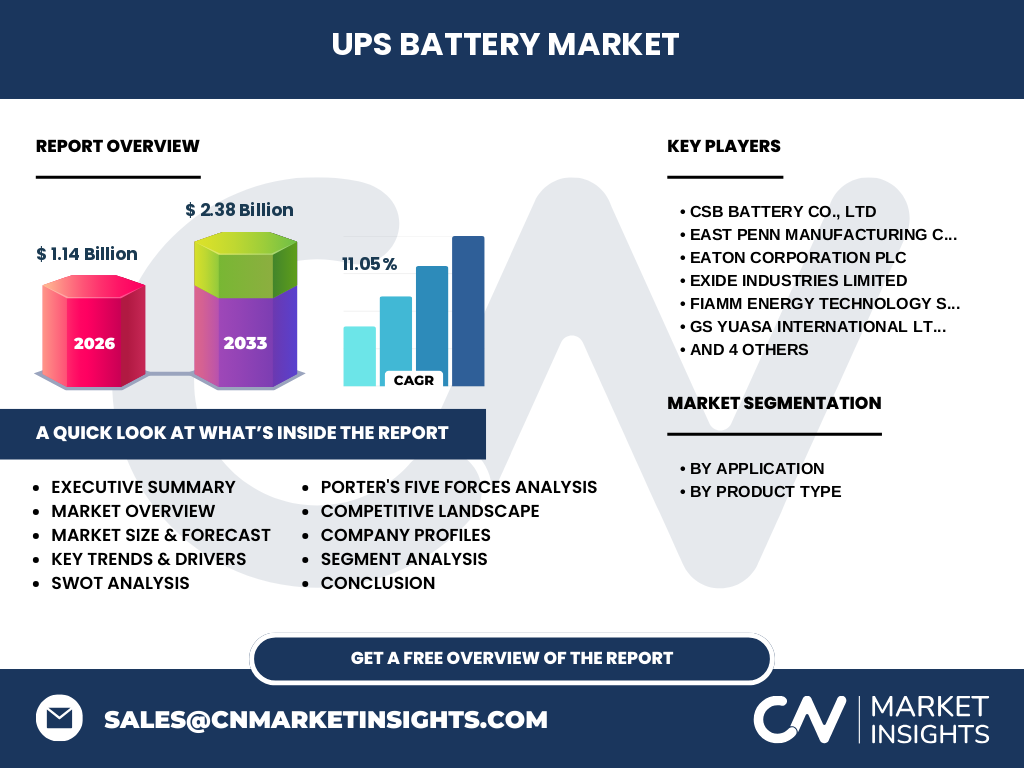

5. Paysage concurrentiel du Marché des batteries UPS

Le secteur est caractérisé par une concurrence entre acteurs historiques du stockage d’énergie et nouveaux entrants spécialisés dans le lithium‑ion. Les principaux concurrents – CSB Battery Co., Ltd, East Penn Manufacturing Company, Eaton Corporation plc, Exide Industries Limited, FIAMM Energy Technology SpA, GS Yuasa International Ltd, NorthStar Group Services, Inc, Schneider Electric SE, Vertiv Group Corporation et Leoch International Technology Limited Inc – détiennent une forte présence grâce à des portefeuilles diversifiés, des réseaux de distribution globaux et des capacités d’innovation. Le marché montre une tendance à la consolidation via des fusions‑acquisitions visant à élargir les gammes de produits et à renforcer la position géographique.

6. Résumé exécutif

Le marché des batteries UPS, évalué à 1,14 milliard $ en 2026, progresse avec un CAGR prévu de 11,05 % pour atteindre 2,38 milliards $ en 2033. La transition vers le lithium‑ion, la montée de l’IoT et les exigences de résilience énergétique sont les leviers principaux. Malgré les défis de coûts et d’approvisionnement, les opportunités liées à l’innovation produit et à l’expansion géographique offrent un fort potentiel de rendement pour les investisseurs et les fabricants.

7. Prévisions du Marché des batteries UPS (2025‑2032)

Les prévisions indiquent une croissance soutenue, avec le marché qui devrait presque doubler d’ici 2032 grâce à la pénétration accrue des solutions UPS dans les secteurs commercial et résidentiel. La demande des data‑centers et des infrastructures critiques, combinée aux initiatives gouvernementales de modernisation du réseau électrique, alimente cette expansion. Les prévisions sont basées sur l’analyse des tendances historiques, des investissements en R&D et des plans de capex des principaux acteurs.

8. Taille et part du Marché des batteries UPS par segmentation

Par application, le segment commercial représente la plus grande part, suivi du résidentiel et des autres applications spécialisées. En termes de type de produit, les batteries au plomb‑acide conservent une part notable grâce à leur coût initial inférieur, mais les batteries lithium‑ion gagnent rapidement des parts grâce à leur performance supérieure et à la demande de solutions compactes. Les “autres types de produits” restent marginaux mais offrent un potentiel de niche pour des applications spécifiques.

9. Taille et part du Marché des batteries UPS par région

La répartition géographique montre une forte concentration en Amérique du Nord et en Europe, où les exigences de fiabilité et les normes réglementaires sont les plus élevées. L’Asie‑Pacifique, portée par la croissance industrielle et les projets d’infrastructure, enregistre la plus forte dynamique de croissance. Les régions d’Amérique latine et du Moyen‑Orient offrent des perspectives d’expansion à moyen terme.

10. Analyse régionale du Marché des batteries UPS

En Amérique du Nord, les investisseurs se concentrent sur les data‑centers et les installations hospitalières, soutenus par des politiques d’économie d’énergie. En Europe, la transition énergétique et les directives sur les déchets d’équipements électriques favorisent le remplacement du plomb‑acide par le lithium‑ion. L’Asie‑Pacifique bénéficie d’une urbanisation rapide et d’une demande croissante en solutions UPS pour les télécommunications et les industries manufacturières.

11. Profils des principales entreprises du Marché des batteries UPS

CSB Battery Co., Ltd se spécialise dans les solutions au plomb‑acide à haut rendement, tandis qu’Eaton Corporation plc et Schneider Electric SE offrent des systèmes UPS intégrés avec des services de gestion d’énergie. Exide Industries Limited et FIAMM Energy Technology SpA investissent massivement dans le développement du lithium‑ion. Vertiv Group Corporation et NorthStar Group Services, Inc se distinguent par leurs solutions modulaires et leurs offres de services après‑vente. Chaque acteur adopte des stratégies de diversification, d’innovation produit et d’expansion géographique pour consolider sa position.

12. Analyse des cinq forces de Porter du Marché des batteries UPS

• Pouvoir de négociation des fournisseurs : modéré, en raison de la dépendance à des matières premières critiques comme le plomb et le lithium.

• Pouvoir de négociation des clients : élevé, les entreprises recherchent des solutions fiables à coût compétitif.

• Menace des nouveaux entrants : moyenne, la barrière technologique et les exigences de certification limitent l’entrée.

• Menace des produits de substitution : faible, les alternatives au stockage d’énergie (générateurs diesel) restent moins écologiques.

• Rivalité entre concurrents existants : forte, avec une compétition axée sur l’innovation, le prix et le service après‑vente.

13. Analyse SWOT du Marché des batteries UPS

Forces : forte nécessité de continuité d’alimentation, large portefeuille de produits, soutien réglementaire.

Faiblesses : coût initial des technologies avancées, sensibilité aux fluctuations des matières premières.

Opportunités : adoption du lithium‑ion, services de maintenance prédictive, expansion dans les marchés émergents.

Menaces : pressions tarifaires, risques liés à l’obsolescence technologique, incertitudes économiques.

14. Analyse de la chaîne de valeur du Marché des batteries UPS

La chaîne débute par l’extraction et la raffinage du plomb et du lithium, suivie de la fabrication des cellules, de l’assemblage des modules UPS, de la distribution via des canaux B2B et B2C, puis du service après‑vente incluant le monitoring, la maintenance et le recyclage. Les étapes de R&D et de certification jouent un rôle clé pour différencier les offres et répondre aux normes de sécurité et environnementales.

15. Principaux enseignements d’investissement dans le Marché des batteries UPS

Les investisseurs devraient cibler les entreprises qui misent sur le lithium‑ion et les services numériques de gestion d’énergie, car ces segments offrent les meilleures marges et perspectives de croissance. Les partenariats avec des acteurs du secteur des énergies renouvelables et les programmes de recyclage augmentent la durabilité financière. Enfin, la diversification géographique, notamment en Asie‑Pacifique, constitue un levier de rendement supplémentaire.

16. Conclusion du Marché des batteries UPS

Le marché des batteries UPS se trouve à un tournant décisif, combinant besoins de résilience accrue et transition énergétique. Avec un chiffre d’affaires de 1,14 milliard $ en 2026 et une projection de 2,38 milliard $ en 2033, le secteur affiche un potentiel de croissance substantiel. Les acteurs qui réussiront seront ceux qui optimiseront le coût, intégreront des solutions intelligentes et élargiront leur présence dans les régions à forte demande.

17. Méthodologie de recherche

Cette étude repose sur une combinaison d’analyse secondaire (rapports industriels, bases de données financières, publications gouvernementales) et d’entretiens avec des experts du secteur. Les prévisions sont générées à l’aide de modèles de régression exponentielle, calibrés sur les données historiques et les prévisions macro‑économiques.

18. Portée de la recherche

Le rapport couvre l’ensemble du marché mondial des batteries UPS, incluant les segments d’application (commercial, résidentiel, autres) et de type de produit (plomb‑acide, lithium‑ion, autres). Les limites résident dans l’absence de données détaillées de parts de marché par région et par concurrent, informations qui seront approfondies dans la version complète.

19. Principales entreprises et développements récents dans le Marché des batteries UPS

CSB Battery Co., Ltd a lancé une nouvelle gamme de batteries au plomb‑acide à haute capacité destinée aux data‑centers. East Penn Manufacturing Company a annoncé une joint‑venture en Asie du Sud‑Est pour produire localement des modules lithium‑ion. Eaton Corporation plc a introduit une plateforme de gestion énergétique basée sur le cloud, intégrant le monitoring en temps réel des batteries UPS. Exide Industries Limited a signé un partenariat avec un grand opérateur télécom pour le renouvellement des systèmes UPS à l’échelle nationale. FIAMM Energy Technology SpA a présenté un prototype de batterie à état solide, promettant une densité énergétique supérieure. Schneider Electric SE a finalisé l’acquisition d’une société de services de recyclage de batteries, renforçant ainsi son engagement environnemental. Vertiv Group Corporation a élargi son portefeuille de services de maintenance prédictive grâce à l’intelligence artificielle.