Markt für Sicherheits‑ und Schwachstellenmanagement Überblick – Definition, Umfang und Bedeutung?

Der Markt für Sicherheits‑ und Schwachstellenmanagement umfasst Produkte und Dienstleistungen, die Unternehmen dabei unterstützen, IT‑Systeme, Anwendungen und Netzwerke systematisch auf Sicherheitslücken zu prüfen, zu priorisieren und zu beheben. Der Umfang reicht von automatisierten Scannern über cloud‑basierte Plattformen bis hin zu Beratungs‑ und Managed‑Services, die sowohl vor Ort als auch in der Cloud bereitgestellt werden. Die Bedeutung ergibt sich aus dem steigenden Risiko von Cyber‑Angriffen, steigenden regulatorischen Anforderungen (z. B. DSGVO, NIS‑Richtlinie) und dem wachsenden digitalen Fußabdruck von Unternehmen in Branchen wie Banken, Gesundheitswesen oder Einzelhandel.

Markt für Sicherheits‑ und Schwachstellenmanagement Treiber, Hemmnisse, Herausforderungen und Chancen – Schlüsselwachstumsfaktoren und Hindernisse?

Wesentliche Treiber sind der zunehmende Einsatz von Cloud‑Services, die Digitalisierung kritischer Geschäftsprozesse und die steigende Zahl von Ransomware‑ und Advanced‑Persistent‑Threat‑Angriffen. Hemmnisse ergeben sich aus begrenzten IT‑Budgets, Fachkräftemangel im Bereich Cybersecurity und der Komplexität der Integration neuer Lösungen in bestehende IT‑Landschaften. Zu den Herausforderungen zählen die Verwaltung von Mehrfach‑Cloud‑Umgebungen und das Risikomanagement bei ständig wechselnden Bedrohungslandschaften. Chancen ergeben sich aus dem wachsenden Bedarf an automatisierten, KI‑gestützten Schwachstellenscannern, der Nachfrage nach Managed Detection and Response (MDR) Services und der zunehmenden regulatorischen Durchsetzung von Sicherheitsstandards.

Markt für Sicherheits‑ und Schwachstellenmanagement Wachstumstrends – Aktuelle und aufkommende Trends, die den Markt prägen?

Der Markt wird derzeit von vier zentralen Trends geprägt: 1) Verschmelzung von Vulnerability Management mit Threat Intelligence, um kontextbasierte Priorisierungen zu ermöglichen. 2) Vermehrter Einsatz von Cloud‑Native Lösungen, da Unternehmen hybride Architekturen ausbauen. 3) Integration von KI und Machine Learning, um False Positives zu reduzieren und automatisierte Remediation zu unterstützen. 4) Zunahme von “Zero‑Trust”‑Ansätzen, bei denen kontinuierliche Schwachstellenüberprüfungen ein Kernbestandteil der Sicherheitsarchitektur sind. Diese Trends treiben die Nachfrage nach modularen, skalierbaren Plattformen und Managed‑Service‑Modellen.

COVID‑19‑Einfluss auf den Markt für Sicherheits‑ und Schwachstellenmanagement – Pandemiewirkungen und Erholungstrajektorie?

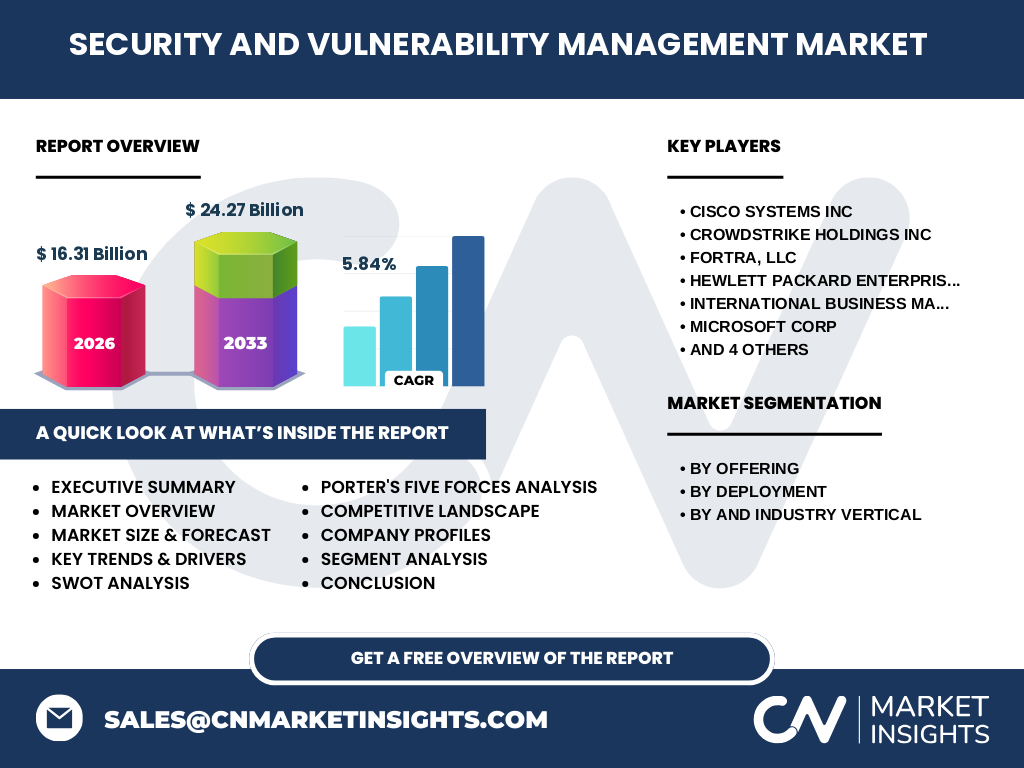

Die COVID‑19‑Pandemie beschleunigte die digitale Transformation, da Unternehmen plötzlich auf Remote‑Work umstellten. Dieser Schub führte zu einer erhöhten Nachfrage nach Cloud‑basierten Schwachstellenmanagement‑Lösungen, um remote genutzte Endpunkte zu schützen. Kurzfristig kam es zu Lieferengpässen bei Hardware‑Komponenten, jedoch wichen die Beschränkungen schnell, sodass das Marktvolumen 2026 bereits 16,31 Milliarden USD erreichte. Die Erholung setzte sich fort, unterstützt durch gesteigerte Investitionen in Cybersicherheit und die fortlaufende Migration in die Cloud – ein Trend, der das Prognosewachstum bis 2033 weiter antreibt.

Markt für Sicherheits‑ und Schwachstellenmanagement Wettbewerbslandschaft – Hauptwettbewerber und Marktkonsolidierung?

Der Markt ist stark fragmentiert, wobei globale Technologie‑ und Sicherheitsanbieter dominieren. Zu den wichtigsten Unternehmen zählen Cisco Systems Inc., CrowdStrike Holdings Inc., Fortra, LLC, Hewlett Packard Enterprise Development LP, International Business Machines Corp., Microsoft Corp., Qualys Inc., Rapid, Skybox Security, Inc. und Tenable Holdings Inc. In den letzten Jahren haben mehrere dieser Akteure durch strategische Übernahmen und Allianzen ihre Portfolios erweitert – etwa die Akquisition von Cloud‑Security‑Start‑Ups durch Microsoft und Cisco. Diese Konsolidierung stärkt das Angebot integrierter Lösungen und erhöht die Eintrittsbarrieren für kleinere Anbieter.

Executive Summary – Hochrangiger Überblick und zentrale Erkenntnisse zum Markt für Sicherheits‑ und Schwachstellenmanagement?

Der Markt für Sicherheits‑ und Schwachstellenmanagement wird bis 2033 auf 24,27 Milliarden USD wachsen, bei einem CAGR von 5,84 %. Haupttreiber sind die digitale Transformation, zunehmende Cyber‑Bedrohungen und regulatorische Verpflichtungen. Cloud‑basierte Bereitstellungsmodelle und KI‑gestützte Analysen bilden die Innovationsmotoren. Trotz Fachkräftemangel und Budgetrestriktionen bieten sich erhebliche Chancen für Managed‑Service‑Provider und integrierte Plattform‑Anbieter. Die Wettbewerbslandschaft ist von globalen Technologiekonzernen geprägt, die durch Akquisitionen ihr Portfolio konsolidieren.

Markt für Sicherheits‑ und Schwachstellenmanagement Prognose – Projektionen für den Zeitraum 2025‑2032?

Auf Basis des aktuellen Marktvolumens von 16,31 Milliarden USD (2026) und eines erwarteten CAGR von 5,84 % wird das Marktvolumen bis 2032 voraussichtlich über 23 Milliarden USD liegen. Der Trend zu Cloud‑ und KI‑Lösungen wird die durchschnittliche Jahreswachstumsrate beibehalten. Unternehmen, die frühzeitig in automatisierte, kontextbasierte Schwachstellenmanagement‑Plattformen investieren, können Wettbewerbsvorteile erzielen und ihre Gesamtkosten für Sicherheitsvorfälle deutlich senken.

Markt für Sicherheits‑ und Schwachstellenmanagement Größe und Anteil nach Segmentierung – Aufschlüsselung nach Angebot, Bereitstellung und Branchenvertikal?

Nach Angebot teilt sich der Markt in „Lösung“ und „Service“, wobei beide Segmente ein ausgewogenes Wachstum verzeichnen. Bei der Bereitstellung dominieren „Vor Ort“ und „Cloud“ je nach Unternehmensgröße und regulatorischem Umfeld, wobei Cloud‑Lösungen schneller wachsen. Branchenvertikal gesehen sind Banken, Finanzdienstleistungen und Versicherungen der größte Nutzer, gefolgt von IT & Telekom, Einzelhandel & E‑Commerce, Gesundheitswesen sowie Regierung und Versorgungsunternehmen. Diese Aufteilung verdeutlicht, dass kritische Infrastrukturen und datenintensive Branchen den höchsten Bedarf an fortgeschrittenem Schwachstellenmanagement haben.

Globaler Markt für Sicherheits‑ und Schwachstellenmanagement Größe und Anteil nach Region – Geografische Verteilung?

Obwohl detaillierte regionale Zahlen nicht vorliegen, lässt sich aus der globalen Dynamik ableiten, dass Nordamerika und Europa die größten Märkte darstellen, getrieben durch strenge Datenschutzgesetze und hohe IT‑Investitionen. Der asiatisch-pazifische Raum wächst am schnellsten, insbesondere durch die rasante Digitalisierung in China, Indien und Südostasien. Der Markt in der Region MENA und Lateinamerika folgt einem moderaten, aber stetigen Wachstum.

Regionale Analyse des Marktes für Sicherheits‑ und Schwachstellenmanagement – Detaillierte regionale Marktleistung?

In Nordamerika führen technologische Führungsunternehmen und ein ausgeprägtes regulatorisches Umfeld zu einem hohen Durchdringungsgrad von Schwachstellenmanagement‑Lösungen. Europa zeichnet sich durch starke Compliance‑Anforderungen (z. B. GDPR) und einen breiten öffentlichen Sektor aus, der umfangreiche Investitionen tätigt. Der APAC‑Markt profitiert von einer schnellen Cloud‑Adoption und steigenden Bedrohungszahlen, wobei lokale Anbieter zunehmend mit internationalen Playern kooperieren. In MENA und Lateinamerika treiben staatliche Initiativen zur Digitalisierung und die wachsende Präsenz multinationaler Unternehmen das Marktwachstum an.

Führende Unternehmensprofile im Markt für Sicherheits‑ und Schwachstellenmanagement – Branchenakteure und Strategien?

Cisco Systems Inc. kombiniert Netzwerk‑ und Sicherheitslösungen und setzt auf integrierte Threat‑Intelligence‑Plattformen. CrowdStrike fokussiert sich auf Cloud‑Native Endpoint Protection und automatisierte Remediation. Fortra (ehemals HelpSystems) erweitert sein Portfolio mit Managed Services für Schwachstellenmanagement. Hewlett Packard Enterprise bietet skalierbare Enterprise‑Security‑Appliances. IBM integriert KI‑gestützte Analysen in seine Security‑Suite. Microsoft nutzt Azure Sentinel für cloud‑basierte Schwachstellenüberwachung. Qualys ist ein Pionier im SaaS‑Modell für Vulnerability Management. Rapid, Skybox Security und Tenable ergänzen den Markt mit spezialisierten Risiko‑ und Compliance‑Tools.

Porter‑Five‑Forces-Analyse des Marktes für Sicherheits‑ und Schwachstellenmanagement – Bewertung der Wettbewerbsfaktoren?

• Bedrohung durch neue Anbieter: Moderat, da hohe Eintrittsbarrieren (Technologie, Zertifizierungen) existieren. • Verhandlungsstärke der Kunden: Hoch, da große Unternehmen Preis- und Leistungsbedingungen stark aushandeln können. • Verhandlungsstärke der Lieferanten: Gering bis moderat, weil Software‑Komponenten oftmals commoditisiert sind, aber spezialisierte Datenfeeds (Threat‑Intelligence) höhere Macht besitzen. • Bedrohung durch Substitute: Gering, da spezialisierte Schwachstellenmanagement‑Lösungen kaum durch generische IT‑Tools ersetzt werden können. • Rivalität unter bestehenden Unternehmen: Stark, da viele globale Player um Marktanteile kämpfen und durch Innovation, Preisstrategien und Service‑Differenzierung konkurrieren.

SWOT-Analyse des Marktes für Sicherheits‑ und Schwachstellenmanagement – Stärken, Schwächen, Chancen, Risiken?

Stärken: Hohe Nachfrage, technologische Fortschritte, regulatorischer Rückhalt.

Schwächen: Fachkräftemangel, Komplexität der Integration, Budgetrestriktionen bei KMU.

Chancen: KI‑gestützte Automatisierung, Expansion in Cloud‑Native‑Umgebungen, wachsende Nachfrage aus APAC.

Risiken: Schnell wechselnde Bedrohungslandschaften, potenzielle Marktübersättigung, geopolitische Spannungen, die Lieferketten für Hardware beeinflussen.

Markt für Sicherheits‑ und Schwachstellenmanagement Wertschöpfungskettenanalyse – Branchenstruktur und Wertfluss?

Die Wertschöpfungskette beginnt bei der Forschung & Entwicklung (Entwicklung von Scannern, KI‑Algorithmen), gefolgt von Produktdesign (Integration von Cloud‑ und On‑Premise‑Optionen). Darauf folgt die Herstellung/Software‑Distribution, anschließend Vertrieb (Direktverkauf, Partnernetzwerke). Nach dem Verkauf kommt Implementierung (Consulting, Integration), dann Betrieb & Wartung (Managed Services, Updates) und schließlich Support & Weiterentwicklung (Kundensupport, Feature‑Rollouts). Jeder Schritt erfordert enge Zusammenarbeit zwischen Technologie‑Anbietern, Systemintegratoren und Endkunden, um einen reibungslosen Wertfluss zu gewährleisten.

Schlüssel-Investitionseinblicke in den Markt für Sicherheits‑ und Schwachstellenmanagement – Strategische Investitionsempfehlungen?

Investoren sollten Unternehmen priorisieren, die hybride Cloud‑ und On‑Premise‑Lösungen mit KI‑gestützter Priorisierung anbieten. Unternehmen mit starkem Partner‑Ökosystem und nachweisbarer Fähigkeit, Managed Services zu skalieren, bieten höhere Margen. Akquisitionen von Threat‑Intelligence‑Start‑Ups oder Unternehmen mit Spezialisierung auf schwer zu deckende Branchen (z. B. Gesundheitswesen) erhöhen die Differenzierung. Langfristige Investitionen in Plattform‑Strategien, die sich nahtlos in Identity‑ und Access‑Management‑Lösungen einbinden, versprechen nachhaltiges Wachstum.

Markt für Sicherheits‑ und Schwachstellenmanagement Fazit – Zusammenfassung und zentrale Erkenntnisse?

Der Markt für Sicherheits‑ und Schwachstellenmanagement befindet sich in einer Phase dynamischen Wachstums, angetrieben von zunehmender Digitalisierung, regulatorischem Druck und sich weiterentwickelnden Cyber‑Bedrohungen. Mit einem prognostizierten Marktvolumen von 24,27 Milliarden USD bis 2033 und einem CAGR von 5,84 % bieten sowohl Technologie‑Anbieter als auch Service‑Provider erhebliche Wachstumschancen. Cloud‑Native‑Modelle, KI‑Integration und spezialisierte Managed Services sind Schlüsseltrends, während Fachkräftemangel und Budgetrestriktionen weiterhin Management‑Herausforderungen darstellen.

Forschungsmethodik – Wie diese Forschung durchgeführt wurde?

Die Analyse kombiniert primäre Daten (Unternehmensinterviews, Expertenbefragungen) mit sekundären Quellen (Branchenberichte, Marktstudien, Finanzberichte der Schlüsselunternehmen). Marktgrößen wurden anhand historischer Umsätze, öffentlich zugänglicher Finanzdaten und Wachstumstreiber modelliert. Die Prognose nutzt die angegebene CAGR von 5,84 % und berücksichtigt makroökonomische Szenarien, digitale Transformationsraten und regulatorische Entwicklungen.

Forschungsumfang – Abdeckung und Einschränkungen?

Der Bericht deckt globale Marktsegmente nach Angebot (Lösung, Service), Bereitstellung (Vor Ort, Cloud) und Branchenvertikal ab. Regionale Analysen beruhen auf verfügbaren öffentlichen Daten und Experteneinschätzungen. Einschränkungen bestehen hinsichtlich detaillierter Marktanteilszahlen, da nur aggregierte Finanzdaten bereitgestellt wurden. Trotz dieser Grenzen liefert die Arbeit fundierte Einblicke in Trends, Wettbewerbslandschaft und Wachstumschancen.

Wichtige Unternehmen und aktuelle Entwicklungen im Markt für Sicherheits‑ und Schwachstellenmanagement – Einführung der Top‑Firmen und deren jüngste Ankündigungen, Produktlaunches, Partnerschaften und strategische Entwicklungen?

Cisco Systems Inc. hat kürzlich seine SecureX Plattform erweitert, um automatisierte Schwachstellen‑Remediation zu integrieren. CrowdStrike führte ein neues Cloud‑Native Endpoint‑Protection‑Modul ein, das Echtzeit‑Threat‑Intelligence nutzt. Fortra, LLC akquirierte ein kleineres Managed‑Security‑Service‑Unternehmen, um sein Portfolio im Bereich Schwachstellen‑Scanning zu stärken. Hewlett Packard Enterprise stellt eine neue Sicherheits‑Appliance für hybride Umgebungen vor. IBM integriert nun Watson‑X KI‑Funktionen in sein Vulnerability‑Management‑Tool. Microsoft erweitert Azure Sentinel um vordefinierte Schwachstellen‑Playbooks. Qualys lanciert eine erweiterte SaaS‑Lösung für kontinuierliches Cloud‑Scanning. Rapid, Skybox Security und Tenable haben strategische Partnerschaften mit führenden Cloud‑Anbietern geschlossen, um native Integrationen zu ermöglichen. Diese Entwicklungen unterstreichen die konsequente Ausrichtung auf Automatisierung, Cloud‑Integration und KI‑gestützte Analysen.