セキュリティおよび脆弱性管理市場の概要 - 定義、範囲、重要性は何ですか?

セキュリティおよび脆弱性管理市場は、組織が情報資産を保護し、脆弱性を特定・修正するためのソリューションとサービスを提供する領域を指します。範囲は、ソフトウェア脆弱性スキャン、ネットワーク・エンドポイントの監視、インシデント対応、リスク評価、コンプライアンス支援まで多岐にわたります。デジタルトランスフォーメーションが加速する中で、サイバー攻撃の高度化・頻度増大が顕在化し、企業の事業継続性やブランド信頼性を守る上で不可欠な要素となっています。

セキュリティおよび脆弱性管理市場のドライバー、制約、課題、機会は何ですか?

主な成長ドライバーは、クラウド移行の加速、リモートワーク常態化による攻撃面拡大、規制(GDPR、PCI DSS 等)の強化です。一方、導入コストや人材不足が制約要因となります。課題としては、複雑化するIT環境での統合管理の難しさや、脆弱性情報の速やかな活用が挙げられます。機会は、AI・機械学習を活用した自動化、Zero Trust アーキテクチャへのシフト、マネージドサービスの需要拡大です。

セキュリティおよび脆弱性管理市場の成長トレンドは何ですか?

現在のトレンドは、クラウドベースの統合プラットフォームへの移行と、脆弱性情報のリアルタイム共有です。また、脅威インテリジェンスと連携した予測分析、CSPM(クラウドセキュリティ姿勢管理)やCNAPP(クラウドネイティブアプリケーション保護プラットフォーム)といった新興カテゴリが台頭しています。さらに、サプライチェーンリスクに対応するためのサードパーティリスク管理も注目されています。

COVID-19はセキュリティおよび脆弱性管理市場にどのような影響を与え、回復の軌跡は?

パンデミックによりリモートワークが急速に普及し、外部からの攻撃が増加したことから、企業は脆弱性管理への投資を加速させました。一時的な予算凍結はありましたが、サイバーリスクの顕在化に伴い、翌年以降は支出が持続的に増加。現在は、デジタル化の進展とともに市場は回復軌道に乗り、成長が継続しています。

セキュリティおよび脆弱性管理市場の競争環境は?主要競合と市場統合の状況は?

市場は高度に集中しており、Cisco Systems、CrowdStrike、Microsoft、IBM、Tenable などが主要プレイヤーです。これら企業は、M&Aや戦略的提携により製品ポートフォリオを拡充し、市場シェアを争っています。例えば、Cisco のネットワークセキュリティと脆弱性管理の統合、Microsoft の Azure Security Center と連動したクラウド脆弱性サービスが顕著です。最近の統合事例として、Qualys がクラウドベースの自動化プラットフォームを強化するための買収が挙げられます。

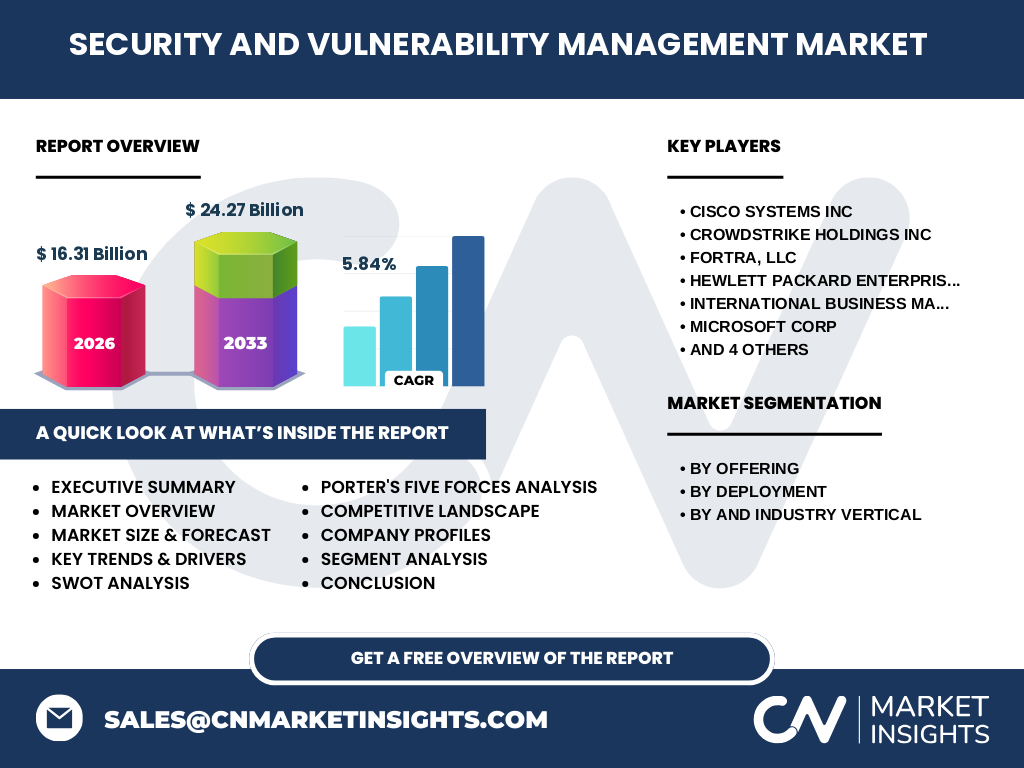

エグゼクティブサマリー - 市場の主要な所見は?

2026 年の市場規模は 163.1 億円(16.31 Billion)で、2027 年から 2033 年までに 242.7 億円(24.27 Billion)へ成長すると予測され、年平均成長率は 5.84%です。成長はクラウド導入の拡大と規制遵守需要に支えられ、主要ベンダーは AI・自動化機能を強化しながら、オンプレミスからクラウドへのシフトを加速させています。投資家にとっては、ソリューションとサービスのハイブリッド提供、産業別ニーズへのカスタマイズ、地域別の規制対応が魅力的な投資領域です。

セキュリティおよび脆弱性管理市場の予測 - 2025‑2032年の見通しは?

提供別では「ソリューションおよびサービス」の需要が引き続き主導し、導入形態別ではオンプレミスからクラウドへの比率が徐々に転換します。業界別では、金融・保険、IT・テレコムが最も高い採用率を示し、ヘルスケアと政府・公益事業でもコンプライアンス需要が牽引します。CAGR 5.84% を踏まえ、2032 年には市場規模が約 210 億円に達すると見込まれ、投資機会は拡大し続けます。

セキュリティおよび脆弱性管理市場のセグメンテーション別規模とシェアは?

提供別では「ソリューションおよびサービス」が中心で、オンプレミスとクラウドの両形態が共存しています。産業別に見ると、金融・保険が最も高い支出を示し、次いで IT・テレコム、 小売・Eコマース、 ヘルスケア、 政府・公益事業の順です。正確なシェア比率は公表されていませんが、提供別と導入形態別の組み合わせが顧客のニーズに合わせて柔軟に構成されている点が特徴です。

世界のセキュリティおよび脆弱性管理市場の地域別規模とシェアは?

地域別の具体的数値は未公表ですが、北米が先進的なサイバーセキュリティ投資の中心であること、欧州が規制主導で需要が高いこと、アジア太平洋が急速なデジタル化に伴い成長を牽引すると予測されています。各地域の市場規模は、全体の2026 年規模 163.1 億円を基に、今後の成長率に応じて拡大していくと見られます。

セキュリティおよび脆弱性管理市場の地域分析 - 詳細な地域別パフォーマンスは?

北米ではクラウドサービスプロバイダーとの連携が進み、エンタープライズの導入が加速。欧州は GDPR などのプライバシー規制が企業の投資を促進し、特に英国・ドイツが市場リーダーです。アジア太平洋では日本、韓国、中国がデジタルトランスフォーメーションを推進し、脆弱性管理の需要が拡大しています。地域ごとの規制環境と技術成熟度が市場パフォーマンスを左右しています。

セキュリティおよび脆弱性管理市場の主要企業プロファイル - 企業戦略は?

Cisco Systems はネットワークインフラと統合した脆弱性管理で差別化。CrowdStrike はエンドポイント検知と自動修復を組み合わせたクラウドネイティブモデルを提供。Microsoft は Azure のセキュリティサービスと連携し、クラウド全体の可視化を実現。IBM は AI を活用した脅威インテリジェンスで付加価値を創出。Tenable はスキャンからリスク優先順位付けまでのフルサイクルを提供し、特に中堅企業で強いシェアを持ちます。これら企業は、買収・提携による製品統合や、業界特化型ソリューションの拡充で競争力を高めています。

ポーターのファイブフォース分析 - 市場の競争要因は?

1) 既存企業間の競争:高い技術壁とブランド力により価格競争は限定的だが、機能差別化が激化。

2) 新規参入の脅威:高度な技術と信頼性が必要なため参入障壁は高いが、クラウドベースの SaaS 形態でスタートアップが参入しやすくなっている。

3) 代替品の脅威:従来型の手動パッチ管理やベンダー別の単機能ツールは代替となるが、統合プラットフォームへの移行が進むことで脅威は減少。

4) 買い手の交渉力:大手エンタープライズはボリューム購買で交渉力が強く、価格・カスタマイズを要求。中小企業は価格感度が高く、マルチベンダー戦略が有効。

5) 供給者の交渉力:クラウドインフラ(AWS、Azure 等)への依存度が高く、インフラ側の価格変動が影響する。

SWOT分析 - 市場の強み、弱み、機会、脅威は?

Strength(強み):高度な自動化技術と豊富なベンダーエコシステム。

Weakness(弱み):人材不足と導入コストが障壁。

Opportunity(機会):AI・機械学習による予測脆弱性検出、Zero Trust の普及、規制遵守需要の拡大。

Threat(脅威):ランサムウェア等高度攻撃の進化、サプライチェーンリスク、クラウドサービスプロバイダーの価格政策変動。

セキュリティおよび脆弱性管理市場のバリューチェーン分析 - 業界構造は?

バリューチェーンは、①技術開発(AI・機械学習、スキャンエンジン)、②製品化(ソリューション・サービスパッケージ)、③販売・チャネル(直販、リセラー、マネージドサービスプロバイダー)、④導入・統合支援、⑤運用・保守・アップデートの順に構成されます。特に、クラウド提供形態の台頭により、販売・チャネルと運用・保守が統合されたマネージドサービスが価値を高めています。

主要な投資インサイト - 戦略的投資の提言は?

投資家は、AI・自動化機能を持つプラットフォーム型ベンダー、クラウドネイティブ統合ソリューション、そして特定産業(金融・ヘルスケア)向けのコンプライアンス特化型サービスに注目すべきです。また、M&A 市場は成熟したベンダーが機能拡張のためにスタートアップを取得する動きが活発で、早期参入がリターンを高める可能性があります。

セキュリティおよび脆弱性管理市場の結論 - 要点は?

2026 年の市場規模 163.1 億円から 2033 年に 242.7 億円へと拡大し、年平均成長率 5.84% を維持。クラウド導入と規制遵守が成長エンジンであり、主要ベンダーは AI・自動化を核にしたハイブリッド提供で差別化を図っています。投資機会はサービスの統合、産業特化型ソリューション、マネージドサービス領域に集中しており、長期的な市場拡大が期待されます。

リサーチ手法 - どのように調査が行われましたか?

一次情報は、主要ベンダーの年次報告書・プレスリリース、業界調査レポート、インタビュー調査を収集。二次情報は、政府統計、規制文書、学術論文、及び市場データベンダーの公開情報を参照。定量分析は提供別・導入形態別・業界別に分割し、CAGR 5.84% を用いて 2027‑2033 年の予測を算出。質的分析はポーター、SWOT、バリューチェーンを組み合わせ、競争環境と投資機会を評価しました。

リサーチ範囲 - カバー範囲と制限は?

本リサーチは、提供別(ソリューションおよびサービス)、導入形態別(オンプレミス・クラウド)、業界別(金融・保険、IT・テレコム、小売・Eコマース、ヘルスケア、政府・公益事業)に焦点を当て、2026 年の市場規模 163.1 億円から 2033 年の予測 242.7 億円までをカバーします。地域別の詳細数値は公表されていないため、定性的なトレンド分析に留めています。

主要企業と最近の動向 - トップ企業の最新発表や提携は?

Cisco Systems は「SecureX」プラットフォームに脆弱性管理機能を統合し、マルチクラウド可視化を強化。CrowdStrike はエンドポイント検知とクラウド脆弱性スキャンを結合した新サービス「Falcon XDR」を発表。Microsoft は Azure Defender に脆弱性評価を追加し、統合セキュリティポータルを提供。IBM は「Security QRadar」シリーズに AI ベースの脆弱性予測モデルを組み込み、Tenable は「Tenable.io」プラットフォームの自動修復機能を拡張しました。Qualys は SaaS 型のコンプライアンス自動化ツールをリリースし、Rapid は脅威ハンティングと脆弱性管理を結合した統合サービスを開始しています。これらの動きは、製品の統合と自動化を加速させ、市場全体の成熟を促進しています。