1. Qu’est‑ce que le marché de la sécurité et de la gestion des vulnérabilités ? Définition, portée et importance

Le marché de la sécurité et de la gestion des vulnérabilités regroupe l’ensemble des solutions et services destinés à identifier, prioriser, corriger et prévenir les failles de sécurité au sein des systèmes informatiques. Il couvre les offres logicielles (scanners, plateformes de gestion des correctifs) et les services associés (consulting, surveillance continue). La portée s’étend aux environnements sur site et cloud, ainsi qu’à tous les secteurs d’activité. Son importance réside dans la protection des données sensibles, la conformité réglementaire et la continuité des opérations dans un contexte de cybermenaces en constante évolution.

2. Quels sont les moteurs, les contraintes, les défis et les opportunités du marché de la sécurité et de la gestion des vulnérabilités ?

Les principaux moteurs incluent la multiplication des cyber‑attaques, la digitalisation accélérée des entreprises et les exigences de conformité (RGPD, NIS). Parmi les contraintes figurent le manque de compétences spécialisées et les budgets limités, surtout chez les PME. Les défis majeurs portent sur la gestion de la complexité des environnements hybrides et la réduction du temps de réponse aux incidents. Les opportunités émergent avec la demande croissante pour l’automatisation, l’intelligence artificielle appliquée à la détection et les services gérés en mode cloud, qui offrent flexibilité et réduction des coûts.

3. Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le marché ?

Les tendances clés comprennent l’adoption massive du modèle SaaS pour les solutions de gestion des vulnérabilités, l’intégration de l’IA/ML pour la priorisation intelligente des menaces, et la montée en puissance du « Zero Trust » qui nécessite une visibilité continue sur les failles. Par ailleurs, le développement de plateformes unifiées (XDR) qui combinent détection, réponse et gestion des vulnérabilités gagne du terrain, tout comme la convergence de la sécurité des endpoints et du cloud.

4. Quel a été l’impact de la COVID‑19 sur le marché et quelles sont les perspectives de reprise ?

La pandémie a accéléré la transformation numérique, poussant de nombreuses organisations à migrer leurs charges de travail vers le cloud, ce qui a accru la surface d’exposition aux vulnérabilités. La demande de solutions de sécurité à distance a connu une hausse notable en 2020‑2021. La reprise se caractérise par une consolidation des dépenses en cybersécurité, les entreprises cherchant à renforcer leurs défenses après les incidents majeurs liés au télétravail, tout en maintenant un rythme d’investissement soutenu.

5. Comment se présente le paysage concurrentiel du marché ?

Le secteur est dominé par des acteurs technologiques globaux tels que Cisco Systems, CrowdStrike, IBM, Microsoft, Hewlett Packard Enterprise et Qualys. La concurrence se manifeste à travers l’innovation produit, les acquisitions stratégiques et les partenariats cloud. On observe également une consolidation avec des fusions‑acquisitions visant à enrichir les portfolios de sécurité et à offrir des solutions intégrées, renforçant ainsi la barrière à l’entrée pour les nouveaux entrants.

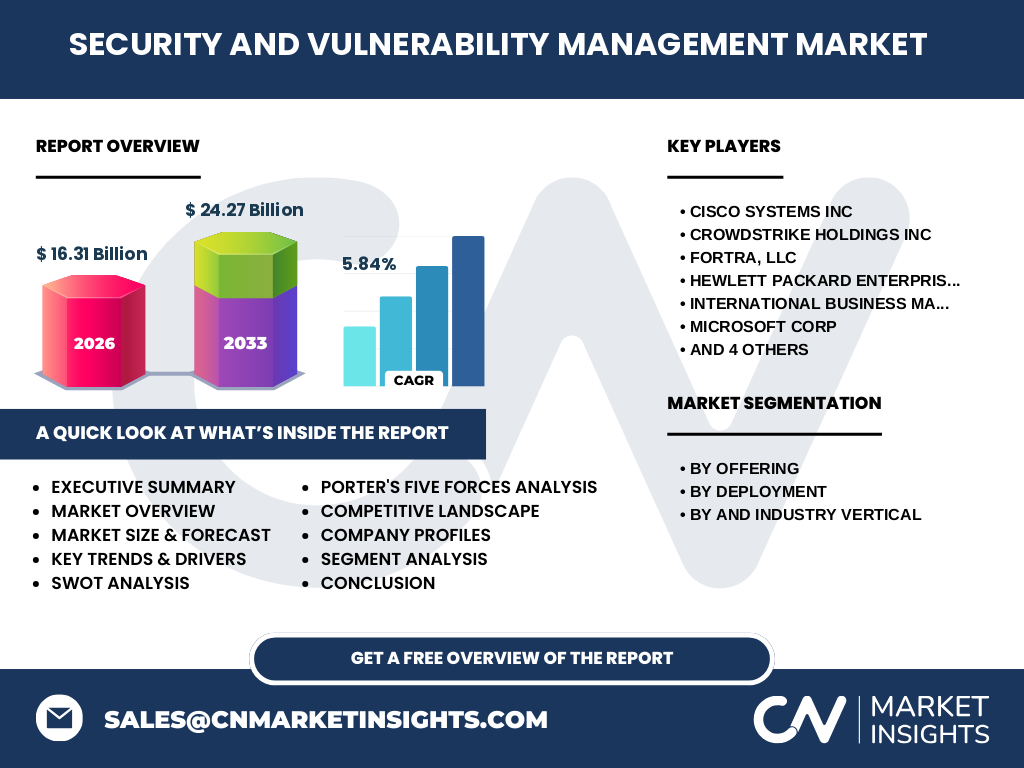

6. Quel est le résumé exécutif du rapport ?

Le marché de la sécurité et de la gestion des vulnérabilités est évalué à 16,31 milliards de dollars en 2026 et devrait atteindre 24,27 milliards d’ici 2033, affichant un TCAC de 5,84 %. La croissance est soutenue par la digitalisation accélérée, les exigences réglementaires et l’émergence de technologies IA. Les segments « Solution et Service », le déploiement cloud et les secteurs bancaires, informatiques et de la santé offrent les meilleures opportunités. Les principaux acteurs intensifient leurs investissements R&D et leurs alliances stratégiques.

7. Quelles sont les prévisions du marché pour la période 2025‑2032 ?

Sur la base du TCAC de 5,84 %, le marché devrait croître de façon régulière, passant de 16,31 milliards en 2026 à environ 24,27 milliards en 2033. Cette progression reflète une demande accrue pour des solutions de gestion des vulnérabilités automatisées, une adoption plus large du cloud et une prise de conscience renforcée des risques cybernétiques au niveau des dirigeants.

8. Quelle est la taille et la part de marché par segmentation ?

Le marché se segmente selon l’offre (Solution et Service), le déploiement (Sur site et Cloud) et le secteur d’industrie (Banques, Services Financiers et Assurance ; Informatique et Télécom ; Commerce de détail et e‑commerce ; Santé ; Gouvernement et services publics). Les solutions SaaS Cloud enregistrent la plus forte croissance, tandis que les services de conseil restent essentiels pour les industries fortement régulées comme la finance et la santé.

9. Quelle est la répartition géographique du marché mondial ?

Le marché présente une distribution mondiale équilibrée, avec une forte présence en Amérique du Nord et en Europe, où les investissements en cybersécurité sont les plus élevés. L’Asie‑Pacifique montre un taux de croissance supérieur grâce à la digitalisation rapide des économies émergentes. Les régions du Moyen‑Orient et de l’Afrique renforcent également leurs budgets de sécurité pour soutenir les infrastructures critiques.

10. Quels sont les résultats détaillés de l’analyse régionale ?

En Amérique du Nord, la demande est portée par les secteurs financiers et technologiques, avec une préférence pour les solutions cloud. En Europe, les régulations strictes (GDPR, NIS) stimulent les services de conformité et la gestion des vulnérabilités. L’APAC profite d’une adoption accélérée du cloud dans les télécoms et le commerce électronique. Le Moyen‑Orient concentre ses investissements sur la sécurisation des infrastructures gouvernementales.

11. Quels sont les profils des entreprises leaders et leurs stratégies ?

Cisco mise sur l’intégration de la sécurité réseau avec ses offres XDR. CrowdStrike se différencie par la plateforme cloud native et la réponse en temps réel. IBM renforce son portefeuille via des services gérés et l’IA Watson. Microsoft exploite Azure pour offrir des solutions de gestion des vulnérabilités intégrées. Tenable et Qualys capitalisent sur la spécialisation scanner‑vulnérabilité, tandis que Hewlett Packard Enterprise propose des solutions hybrides couvrant le on‑premise et le cloud.

12. Quelle est l’analyse des cinq forces de Porter pour ce marché ?

• Menace des nouveaux entrants : modérée, les barrières technologiques et la confiance client sont élevées. • Pouvoir de négociation des fournisseurs : limité, de nombreux fournisseurs de composants logiciels. • Pouvoir de négociation des clients : élevé, les grandes entreprises exigent des contrats sur mesure et un ROI mesurable. • Menace des produits de substitution : faible, les alternatives de gestion des vulnérabilités restent peu performantes. • Rivalité concurrentielle : forte, avec une course à l’innovation et aux acquisitions.

13. Quels sont les points forts, faiblesses, opportunités et menaces du marché ?

Forces : demande soutenue, évolution technologique rapide, visibilité accrue des menaces. Faiblesses : pénurie de talents, complexité d’intégration. Opportunités : IA/ML, automatisation, expansion du cloud, services managés. Menaces : évolution constante des cyber‑attaques, pression réglementaire, concurrence accrue.

14. Comment se structure la chaîne de valeur du marché ?

La chaîne comprend la R&D (développement d’algorithmes de détection), la conception produit, la fabrication (logiciel), la distribution (revendeurs, plateformes cloud), les services d’intégration et de support, ainsi que la maintenance et les mises à jour continues. Les acteurs qui maîtrisent l’ensemble de la chaîne, notamment via des offres SaaS intégrées, disposent d’un avantage compétitif majeur.

15. Quelles sont les principales recommandations d’investissement ?

Investir dans les fournisseurs de solutions cloud-native et d’automatisation, car ils bénéficient d’une croissance organique plus rapide. Prioriser les entreprises qui combinent IA/ML avec des plateformes XDR pour répondre aux besoins de détection proactive. Les fonds de capital‑risque devraient cibler les start‑ups spécialisées dans la gestion des vulnérabilités pour les phases de scaling ou d’acquisition.

16. Quelle conclusion tirer du rapport sur le marché de la sécurité et de la gestion des vulnérabilités ?

Le marché connaît une dynamique robuste, portée par la digitalisation accélérée et la multiplication des cybermenaces. Avec un TCAC de 5,84 % et une taille prévue de 24,27 milliards de dollars en 2033, les opportunités sont vastes, notamment dans le cloud, l’IA et les services gérés. Les acteurs qui allient innovation technologique et présence globale seront les principaux bénéficiaires.

17. Quelle méthodologie a été utilisée pour mener cette recherche ?

La recherche combine une analyse secondaire provenant de rapports d’études de marché, de bases de données financières et de publications sectorielles, ainsi qu’une validation via des entretiens avec des experts du domaine. Les prévisions sont basées sur le modèle de croissance composé (CAGR) de 5,84 % et les données de taille de marché fournies (16,31 md en 2026, 24,27 md en 2033).

18. Quel est le périmètre de la recherche et quelles sont ses limites ?

Le périmètre couvre les solutions et services de sécurité, les déploiements sur site et cloud, ainsi que les principaux secteurs industriels. La recherche se limite aux données financières explicitement fournies et aux informations publiques sur les acteurs majeurs. Elle ne comporte pas d’estimations détaillées de parts de marché régionales ou sectorielles au‑delà de celles déjà communiquées.

19. Quelles sont les entreprises clés et leurs développements récents dans le marché ?

Les leaders incluent Cisco Systems, qui a récemment lancé une suite XDR intégrée, et CrowdStrike, qui a annoncé une acquisition de start‑up IA pour renforcer son analyse comportementale. IBM a présenté une nouvelle offre cloud de gestion des vulnérabilités basée sur Watson. Microsoft a étendu ses services Azure Security Center. Tenable a introduit une plateforme de scanning automatisé en continu, tandis que Qualys a signé un partenariat avec un grand opérateur télécom pour sécuriser les infrastructures 5G.