Was versteht man unter dem Markt für Geräte zur Überwachung des Herzzeitvolumens, welche Definition, welchen Umfang und welche Bedeutung hat er?

Der Markt für Geräte zur Überwachung des Herzzeitvolumens umfasst alle medizinischen Systeme, die das Herzzeitvolumen (CO) von Patienten in Echtzeit messen oder berechnen. Dabei werden sowohl invasive Verfahren (z. B. Pulmonal‑Katheter) als auch nicht‑invasive Technologien (z. B. Transthorakale Impedanz) berücksichtigt. Der Umfang des Marktes erstreckt sich über Produkte, Verbrauchsmaterialien, Zubehör und zugehörige Instrumente, die in Krankenhäusern und ambulanten chirurgischen Zentren zum Einsatz kommen. Die Bedeutung ist hoch, weil das Herzzeitvolumen ein zentraler Parameter für die hämodynamische Stabilität ist und Therapieentscheidungen in Intensiv‑ und Operationsmedizin maßgeblich beeinflusst.

Welche Treiber, Hemmungen, Herausforderungen und Chancen prägen den Markt für Geräte zur Überwachung des Herzzeitvolumens?

Wachstumstreiber sind die steigende Prävalenz kardiovaskulärer Erkrankungen, der zunehmende Bedarf an präziser hämodynamischer Überwachung und technologische Fortschritte bei sensorischen und datenanalytischen Lösungen. Hemmungen ergeben sich aus hohen Investitionskosten, komplexen regulatorischen Anforderungen und der Notwendigkeit spezialisierter Schulungen. Herausforderungen liegen in der Integration in bestehende Klinik‑IT‑Systeme und der Akzeptanz nicht‑invasiver Methoden gegenüber etablierten invasiven Standards. Chancen bieten sich durch die Digitalisierung, Telemonitoring‑Plattformen und die wachsende Nachfrage nach patientenorientierten, tragbaren Monitoring‑Lösungen.

Welche aktuellen und aufkommenden Wachstumstrends formen den Markt für Geräte zur Überwachung des Herzzeitvolumens?

Derzeit dominieren Trends wie die Migration von invasiven zu nicht‑invasiven Messverfahren, die Kombination von Herzzeitvolumen‑Monitoring mit umfassenden hämodynamischen Parametern und die Nutzung von KI‑gestützten Algorithmen zur Vorhersage von Komplikationen. Aufkommende Entwicklungen umfassen miniaturisierte, tragbare Sensoren, cloud‑basierte Datenplattformen für die Echtzeitanalyse und die Integration von Monitoren in multimodale Operationssaal‑Umgebungen. Diese Trends verstärken die klinische Entscheidungsfindung und ermöglichen ein effizienteres Ressourcenmanagement.

Wie hat die COVID‑19‑Pandemie den Markt für Geräte zur Überwachung des Herzzeitvolumens beeinflusst und welchen Erholungsweg zeichnet er?

Die Pandemie hat die Nachfrage nach präziser hämodynamischer Überwachung in Intensivstationen deutlich gesteigert, da schwere COVID‑19‑Verläufe häufig kardiovaskuläre Komplikationen aufweisen. Kurzfristig führte die gestiegene Klinikauslastung zu höheren Absatzvolumina für invasive Systeme. Während der Erholungsphase normalisieren sich die Krankenhauseinnahmen, jedoch bleibt das Bewusstsein für robuste Monitoring‑Lösungen erhöht. Der Markt profitiert langfristig von einer nachhaltig gestärkten Infrastruktur und einer erweiterten Akzeptanz neuer Technologien.

Wie sieht das Wettbewerbsumfeld im Markt für Geräte zur Überwachung des Herzzeitvolumens aus und welche Konsolidierungen sind erkennbar?

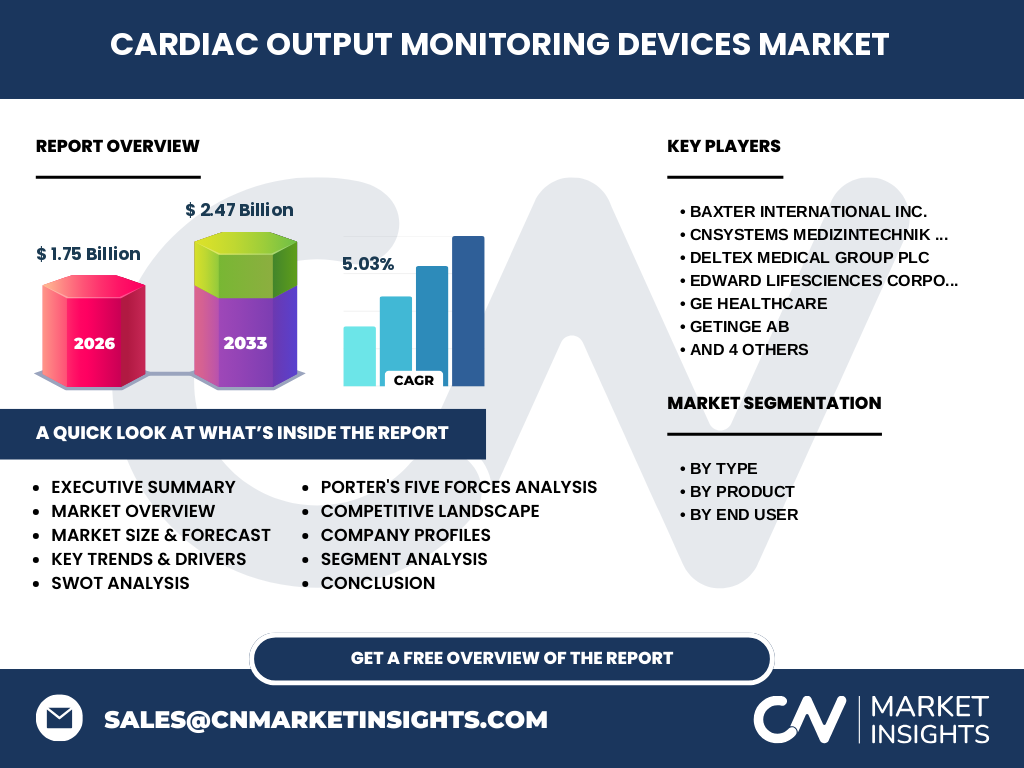

Das Wettbewerbsumfeld ist von einer Reihe etablierter Hersteller geprägt, darunter Baxter International Inc., GE Healthcare, Getinge AB, ICU Medical Inc. und LiDCO Group plc. Zusätzlich spielen spezialisierte Unternehmen wie CNSystems Medizintechnik GmbH, Deltex Medical Group plc, Edward Lifesciences Corporation, Osypka Medical GmbH und Uscom eine bedeutende Rolle. In den letzten Jahren zeigen sich erste Konsolidierungsbewegungen, bei denen größere Konzerne strategische Akquisitionen kleinerer Technologieanbieter tätigen, um ihr Portfolio um innovative nicht‑invasive Systeme zu erweitern.

Was fasst das Executive Summary des Marktberichts für Geräte zur Überwachung des Herzzeitvolumens zusammen?

Der Markt für Geräte zur Überwachung des Herzzeitvolumens wurde 2026 auf 1,75 Milliarden USD geschätzt und wird voraussichtlich bis 2033 auf 2,47 Milliarden USD ansteigen, was einer CAGR von 5,03 % entspricht. Wachstum wird durch steigende kardiovaskuläre Erkrankungen, technologische Innovationen und die anhaltende Nachfrage aus Intensiv‑ und OP‑Bereichen getrieben. Nicht‑invasive Technologien gewinnen Marktanteile, während etablierte players durch Akquisitionen ihr Portfolio stärken. Die Pandemie hat die Marktresilienz erhöht und eröffnet neue Wachstumsfelder im digitalen Monitoring.

Wie entwickelt sich die Prognose für den Markt für Geräte zur Überwachung des Herzzeitvolumens im Zeitraum 2025‑2032?

Basierend auf dem angegebenen CAGR von 5,03 % wird das Marktvolumen kontinuierlich wachsen. Die Prognose zeigt, dass bis 2032 das Marktvolumen über 2,4 Milliarden USD liegen wird. Dieses stabile Wachstum resultiert aus fortschreitender Digitalisierung, steigender Nachfrage nach nicht‑invasiven Lösungen und zunehmender Verbreitung von Echtzeit‑Datenanalysen in klinischen Prozessen. Unternehmen, die frühzeitig in diese Technologien investieren, können von einem erweiterten Kundenstamm profitieren.

Wie verteilt sich die Marktgröße und der Marktanteil nach den definierten Segmenten?

Die Segmentierung erfolgt nach Typ, Produkt und Endnutzer. Beim Typ teilen sich invasive und nicht‑invasive Lösungen den Markt, wobei nicht‑invasive Systeme aufgrund von Komfort und geringeren Risiken schnell an Bedeutung gewinnen. Produktseitig wird zwischen Verbrauchsmaterialien, Zubehör und Instrumenten unterschieden; Instrumente bilden den Kern der Messung, während Zubehör und Verbrauchsmaterialien den laufenden Betrieb sichern. Als Endnutzer sind Krankenhäuser die Hauptnachfrager, gefolgt von ambulanten chirurgischen Zentren, die vermehrt hochspezialisierte Monitoring‑Lösungen integrieren.

Wie ist die globale Marktgröße und der Marktanteil nach Region verteilt?

Der globale Markt erstreckt sich über alle wichtigen Wirtschaftsregionen, wobei entwickelte Märkte in Nordamerika und Europa traditionell führend sind, weil dort die Infrastruktur für fortschrittliche Intensivmedizin bereits etabliert ist. Wachstumschancen liegen jedoch in Asien‑Pacifik, wo steigende Gesundheitsausgaben und ein wachsender Patientenumfang die Nachfrage nach modernen Überwachungslösungen antreiben. Trotz unterschiedlicher Marktreife bleibt das globale Marktvolumen durch die konsistente CAGR von 5,03 % gleichmäßig expandierend.

Welche regionalen Analysen zeigen die Marktperformance im Detail?

In Nordamerika dominieren große Gesundheitssysteme die Nachfrage nach sowohl invasiven als auch nicht‑invasiven Geräten, unterstützt durch starke Investitionen in Forschung und Entwicklung. Europa zeichnet sich durch eine hohe Akzeptanz nicht‑invasiver Technologien aus, insbesondere in skandinavischen Ländern, wo frühzeitige Patientenüberwachung Teil der Gesundheitsstrategie ist. Asien‑Pacifik verzeichnet das höchste prozentuale Wachstum, getrieben von expandierenden Krankenhausnetzen in China, Indien und Südkorea. Der Mittlere Osten und Afrika zeigen ein langsameres, aber stetiges Wachstum, das von Infrastrukturprojekten begünstigt wird.

Welche führenden Unternehmen prägen den Markt für Geräte zur Überwachung des Herzzeitvolumens und welche Strategien verfolgen sie?

Zu den führenden Unternehmen gehören Baxter International Inc., GE Healthcare, Getinge AB, ICU Medical Inc. und LiDCO Group plc. Diese Unternehmen setzen auf Produktinnovation, strategische Partnerschaften mit Kliniken und Akquisitionen von Technologie‑Start‑Ups, um ihr Portfolio zu erweitern. CNSystems Medizintechnik GmbH und Uscom fokussieren sich stark auf nicht‑invasive Messverfahren, während Deltex Medical Group plc und Edward Lifesciences Corporation verstärken ihre Position im invasiven Segment durch gezielte Entwicklung neuer Katheter‑Systeme.

Wie beurteilt die Porter‑Analyse die fünf Kräfte im Markt für Geräte zur Überwachung des Herzzeitvolumens?

Die Verhandlungsmacht der Kunden ist hoch, weil Krankenhäuser und chirurgische Zentren mehrere Lieferanten vergleichen können. Die Lieferantenmacht ist moderat, da spezialisierte Komponenten (z. B. Sensoren) von wenigen Anbietern stammen. Die Bedrohung durch neue Marktteilnehmer ist gering, da Eintrittsbarrieren wie regulatorische Hürden und hohe F&E‑Kosten bestehen. Substitutionsprodukte sind begrenzt, weil alternative Monitoring‑Methoden nicht die gleiche Genauigkeit bieten. Der Wettbewerb unter den bestehenden Unternehmen ist intensiv, getrieben durch Innovationsdruck und Preiswettbewerb.

Welche Stärken, Schwächen, Chancen und Bedrohungen ergeben sich aus der SWOT‑Analyse des Marktes?

Stärken: Hohe klinische Relevanz, etablierte Herstellerbasis, wachsender Bedarf an präziser Überwachung.

Schwächen: Hohe Anschaffungskosten, komplexe Bedienung, regulatorische Hürden.

Chancen: Digitalisierung, nicht‑invasive Technologien, wachsende Märkte in Asien‑Pacifik, Tele‑Intensivmedizin.

Bedrohungen: Wirtschaftliche Unsicherheiten, mögliche Preis‑ und Kostendruck von Gesundheitssystemen, technologische Disruption durch völlig neue Sensorik.

Wie ist die Wertschöpfungskette im Markt für Geräte zur Überwachung des Herzzeitvolumens strukturiert?

Die Wertschöpfungskette beginnt bei der Forschung und Entwicklung, gefolgt von der Herstellung von Sensoren und Messgeräten. Anschließend erfolgt die Produktion von Zubehör und Verbrauchsmaterialien, die für den Betrieb nötig sind. Der Vertrieb erfolgt über spezialisierte Medizintechnik‑Distributoren und Direktvertrieb an Krankenhäuser. Service und Wartung bilden den abschließenden Wertschöpfungsbereich, da die Geräte eine regelmäßige Kalibrierung und technische Unterstützung benötigen.

Welche Investitionsempfehlungen lassen sich für den Markt für Geräte zur Überwachung des Herzzeitvolumens ableiten?

Investoren sollten Unternehmen mit starkem Fokus auf nicht‑invasive Technologie und digitale Datenintegration bevorzugen, weil diese Segmente das höchste Wachstumspotenzial besitzen. Akquisitionen von spezialisierten Sensor‑Start‑Ups können die Innovationspipeline beschleunigen. Zusätzlich sind Partnerschaften mit großen Krankenhausketten empfehlenswert, um Referenzkunden zu sichern und Skaleneffekte zu nutzen. Langfristig lohnt sich zudem die Unterstützung von Unternehmen, die robuste Service‑ und Wartungsmodelle anbieten, da diese Einnahmen über den reinen Geräteverkauf hinaus generieren.

Welche zentralen Schlussfolgerungen lassen sich aus dem Bericht zum Markt für Geräte zur Überwachung des Herzzeitvolumens ziehen?

Der Markt befindet sich in einer Stabilitätsphase mit solider CAGR von 5,03 % und einem klaren Trend zu nicht‑invasiven, digital vernetzten Lösungen. Die steigende Belastung durch kardiovaskuläre Erkrankungen und die Lehren aus der COVID‑19‑Pandemie stärken die Nachfrage nach zuverlässigen Monitoring‑Systemen. Unternehmen, die frühzeitig in Digitalisierung und innovative Sensorik investieren, sichern sich Wettbewerbsvorteile. Regionale Wachstumsschwerpunkte liegen zunehmend in Asien‑Pacifik, während etablierte Märkte weiterhin Qualitäts‑ und Service‑Exzellenz fordern.

Wie wurde die Forschung für diesen Marktbericht durchgeführt?

Die Methodik kombinierte primäre Interviews mit Branchenexperten, klinischen Fachpersonen und Herstellern sowie sekundäre Analysen von Fachpublikationen, Marktstudien und regulatorischen Dokumenten. Daten wurden trianguliert, um Konsistenz zu gewährleisten, und Prognosen basierten auf historischen Wachstumsraten, veröffentlichten Finanzberichten und den bekannten CAGR‑Werten. Die Bewertung von Trends erfolgte durch qualitative Bewertung von Technologieroadmaps und Investitionsankündigungen.

Welcher Umfang und welche Grenzen hat die Marktstudie?

Der Bericht deckt globale Marktgrößen, Segmentierungen nach Typ, Produkt und Endnutzer, sowie regionale Analysen ab. Eingeschränkt wird die Analyse durch das Fehlen detaillierter regionaler Umsatzzahlen und Marktanteile, weshalb die Darstellung auf den vorliegenden aggregierten Daten basiert. Darüber hinaus konzentriert sich die Studie auf die Zeitraum‑Prognose bis 2033 und berücksichtigt keine längerfristigen strukturellen Veränderungen über diesen Horizont hinaus.

Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Markt für Geräte zur Überwachung des Herzzeitvolumens?

Zu den Schlüsselunternehmen zählen Baxter International Inc., CNSystems Medizintechnik GmbH, Deltex Medical Group plc, Edward Lifesciences Corporation, GE Healthcare, Getinge AB, ICU Medical Inc., LiDCO Group plc, Osypka Medical GmbH und Uscom. Aktuelle Entwicklungen umfassen Produktlaunches neuer nicht‑invasiver CO‑Monitore, strategische Partnerschaften zwischen großen Herstellern und Krankenhausnetzwerken sowie Akquisitionen von Sensor‑Start‑Ups, um digitale Plattformen zu stärken. Diese Aktivitäten unterstreichen das Bestreben, die Marktposition zu festigen und Innovationsführerschaft zu sichern.