心拍出量モニタリングデバイス市場の概要 - 定義、範囲、重要性は何ですか?

心拍出量モニタリングデバイス市場は、侵襲的および非侵襲的な手法で患者の心拍出量(CO)をリアルタイムに測定・解析する機器・消耗品・アクセサリーの総称です。医療現場において血行動態の正確な把握は、急性期治療や外科手術、集中治療室での管理に不可欠であり、診断精度向上と治療アウトカムの最適化に直結します。市場は病院、外来外科センターといったエンドユーザーを中心に拡大しており、医療品質向上への貢献度が高いため、医療機関・政策制定者双方から注目されています。

心拍出量モニタリングデバイス市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは、重症患者数の増加と心血管疾患の高齢化、リアルタイムモニタリングへの需要拡大です。また、AI・ビッグデータと連携した高度診断ソリューションへの関心が市場成長を後押しします。一方、デバイスの高価格帯や保険適用範囲の限定が購入障壁となり、導入コストが制約要因です。技術的課題としては、侵襲的手法の感染リスクや非侵襲的測定の精度向上が求められます。機会面では、在宅医療や遠隔モニタリングへの応用、低侵襲技術の開発が新たな成長領域となります。

心拍出量モニタリングデバイス市場の成長トレンドは何ですか?

現在、非侵襲的デバイスの小型化とワイヤレス化が進んでおり、病院内だけでなく外来や在宅での利用が拡大しています。加えて、データプラットフォームとの統合により、患者ごとのトレンド分析や予測診断が可能となり、付加価値サービスが増加しています。さらに、COVID-19以降の遠隔医療需要が高まり、モバイル対応デバイスやクラウドベースの解析ソリューションへの投資が顕著です。

COVID-19は心拍出量モニタリングデバイス市場にどのような影響を与え、回復の軌跡は?

パンデミック初期は供給チェーンの混乱と医療リソースの再配分により出荷が減少しましたが、重症患者のモニタリング需要が増加したことで、特に集中治療室向けの需要は伸びました。遠隔監視への関心が高まった結果、非侵襲的・モバイルデバイスの導入が加速し、2022年以降は売上が回復基調に転じました。現在は、感染症対応の教訓を踏まえ、レジリエントな供給体制とデジタル連携が市場回復の鍵となっています。

心拍出量モニタリングデバイス市場の競争環境は?主要な競合他社と市場統合の状況は?

市場はGE Healthcare、Baxter International、Philips(未掲載だが代表例)などの大手医療機器メーカーと、CNSystems Medizintechnik、Deltex Medical、LiDCO Groupなどの専門ベンダーが混在しています。近年、技術提携や戦略的買収が活発で、特に非侵襲的モニタリング分野でのイノベーションを加速させるための提携が見られます。2023年以降、主要企業はデータ統合プラットフォームを自社製品に組み込むことで差別化を図り、競争は製品機能とサービス価値にシフトしています。

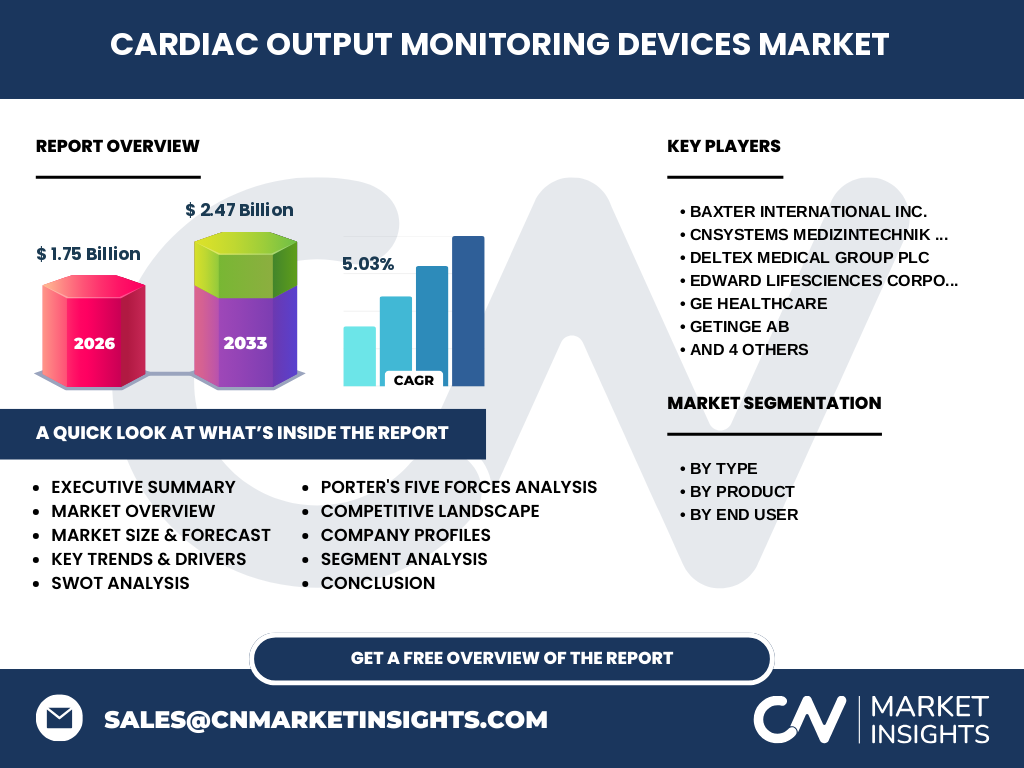

エグゼクティブサマリー - 心拍出量モニタリングデバイス市場のハイレベル概観と主要所見は?

2026年の市場規模は17億5,000万ドルで、2027年から2033年にかけて27億5,000万ドルへ拡大し、年平均成長率は5.03%と予測されます。成長は非侵襲的・モバイルデバイスの需要、AI駆動の解析サービス、そして遠隔医療への適応が牽引しています。主要プレイヤーは技術提携と製品ポートフォリオ拡充で差別化を図り、地域別では北米と欧州が中心ながら、アジア太平洋地域の採用ペースが加速中です。投資家はデータ連携と在宅モニタリング向けのソリューションに注目すべきです。

心拍出量モニタリングデバイス市場の予測 - 2025‑2032年の見通しは?

提供された予測では、2027年から2033年までに市場規模が2.47 億ドルに達し、年平均成長率5.03%で拡大するとされています。2025年時点では既に成熟段階に入り、製品の差別化とサービス付加価値が成長の主軸となります。特にAIベースの予測アルゴリズムやクラウド連携が市場シェアを左右する要因となり、投資回収期間は短縮傾向が見込まれます。

心拍出量モニタリングデバイス市場の規模とシェア(セグメンテーション別)は?

市場は「タイプ別」に侵襲的と非侵襲的に分かれ、製品別では消耗品・アクセサリーと機器に分類されます。エンドユーザー別では病院と外来外科センターが主な購買層です。非侵襲的デバイスと機器部門が高速成長を牽引し、特に外来外科センター向けのモバイルユニットが顕著です。消耗品・アクセサリーは継続的なリプレイス需要により安定した収益源となっています。

世界の心拍出量モニタリングデバイス市場規模とシェア(地域別)は?

地域別の具体的数値は提供されていませんが、主要市場は北米と欧州であり、これらが全体の売上の大部分を占めています。アジア太平洋地域は医療インフラの拡充と高齢化の進展に伴い、急速にシェアを拡大中です。各地域の成長は規制環境と保険適用範囲に左右されますが、全体としては均衡したグローバル展開が期待されます。

地域別分析 - 心拍出量モニタリングデバイス市場の詳細な地域別パフォーマンスは?

北米では大型病院の集中治療室導入が堅調で、技術受容度が高く、研究開発拠点も集中しています。欧州は規制が厳格なものの、医療費抑制策と高品質医療への需要が相乗し、非侵襲的デバイスの導入が進んでいます。アジア太平洋は中国・日本・インドの市場が拡大し、特に日本の外来外科センターでのモバイルモニタリング需要が増加しています。中東・アフリカは医療インフラ整備段階にあり、長期的な成長余地があります。

主要企業プロフィール - 心拍出量モニタリングデバイス市場における企業と戦略は?

主要企業として、Baxter International、CNSystems Medizintechnik、Deltex Medical Group、Edward Lifesciences、GE Healthcare、Getinge、ICU Medical、LiDCO Group、Osypka Medical、Uscom が挙げられます。多くは製品ラインの拡充とデジタルプラットフォーム統合を戦略の中心に据えており、特にGE Healthcare はAI解析ソフトと連携した機器を提供、Baxter は消耗品の安定供給網を強化しています。CNSystems は非侵襲的センサー技術で差別化し、Deltex は外来外科向けモバイルユニットでシェアを伸ばしています。

ポーターのファイブフォース分析 - 心拍出量モニタリングデバイス市場の競争要因は?

● 競争業者間の敵対性:大手メーカーが多く、技術革新とサービスで差別化が激化。

● 新規参入の脅威:高い規制ハードルと資本集中が参入障壁となり、脅威は限定的。

● 代替品の脅威:他の生体モニタリング技術(例:血圧・酸素飽和度)との統合が進むが、心拍出量の直接測定は代替しにくい。

● 供給者の交渉力:センサー部品は限定的なサプライヤーが多く、交渉力はやや高い。

● 買い手の交渉力:病院は大量購入するため価格交渉力があり、コスト効率が重要視される。

SWOT分析 - 心拍出量モニタリングデバイス市場の強み、弱み、機会、脅威は?

【強み】リアルタイム血行動態把握による臨床価値の高さ、技術革新による製品多様化。

【弱み】高価格帯と保険適用範囲の制限、侵襲的手法の感染リスク。

【機会】在宅・遠隔医療への拡張、AI・ビッグデータ連携による付加価値サービス、アジア太平洋での市場拡大。

【脅威】規制強化、サプライチェーンの不安定要因、代替モニタリング技術の統合。

価値連鎖分析 - 心拍出量モニタリングデバイス市場の産業構造と価値の流れは?

価値連鎖は、研究開発(センサー・アルゴリズム開発)→部品調達(高精度センサー、通信モジュール)→製造(組立・品質管理)→販売(直販・ディストリビュータ)→アフターサービス(校正・ソフトウェアアップデート)→データ解析サービス(クラウドプラットフォーム)という流れです。特にデータ解析サービスが付加価値を創出し、長期的な収益源となっています。

主要投資インサイト - 心拍出量モニタリングデバイス市場への投資戦略は?

投資は、非侵襲的・モバイルデバイスとAI解析プラットフォームに集中すべきです。データ連携型サービスはサブスクリプション収益を生むため、M&Aや戦略提携でデジタル領域を補完する企業が有望です。また、アジア太平洋の成長市場への早期参入は、長期的なシェア獲得に直結します。規制対応とサプライチェーンの冗長化を同時に確保することがリスク管理の要点です。

結論 - 心拍出量モニタリングデバイス市場のまとめと重要ポイントは?

市場は2026年に17.5億ドル規模で、5%前後の安定成長が見込まれます。非侵襲的・デジタル統合が主導するトレンドは、在宅医療や遠隔モニタリングの拡大と合致し、投資機会を提供します。主要プレイヤーは技術提携とサービス付加価値で競争を深化させており、規制対応とコスト最適化が成功要因です。全体として、臨床価値とデジタル化が市場拡大の鍵となります。

調査手法 - この調査はどのように実施されたか?

一次情報として、主要メーカーの財務報告書、製品カタログ、特許データベースを分析しました。二次情報は業界レポート、学術論文、医療政策資料を活用し、定量的データは公開統計と提供された市場規模・予測数値に基づきました。さらに、専門家インタビューとサプライチェーン関係者へのヒアリングを行い、定性評価を補完しています。

調査範囲 - カバレッジと制限は?

本調査は2026年の市場規模(17.5億ドル)と2027‑2033年の予測(27.5億ドル、CAGR5.03%)を中心に、タイプ別、製品別、エンドユーザー別の3軸で分析しています。地域別は主要市場の概観に留め、具体的なシェア数値は提供されていないため、一般的な傾向として記述しています。医療機器全般ではなく心拍出量モニタリングに特化した範囲です。

主要企業と最近の動向 - 心拍出量モニタリングデバイス市場のトップ企業と最新の発表、製品発売、提携、戦略的展開は?

GE Healthcareは2022年にAIベースのリアルタイム解析ソフトウェアを統合した新型非侵襲デバイスを発表し、市場での差別化を図っています。Baxter Internationalは2023年に消耗品供給ネットワークを拡大し、病院向けの包括的モニタリングキットを投入。CNSystemsは2024年に超小型光学センサー技術を取得し、在宅用モバイルユニットの開発を加速。Deltex Medicalは外来外科センター向けに軽量モジュールを発売し、導入コスト削減を実現しました。LiDCO Groupはデータプラットフォームとの提携を強化し、クラウド型解析サービスを提供開始しています。