Marché des dispositifs de surveillance du débit cardiaque : aperçu – définition, portée et importance

Le marché des dispositifs de surveillance du débit cardiaque regroupe l’ensemble des technologies permettant de mesurer en temps réel le volume sanguin expulsé par le cœur par minute. Ces systèmes, qu’ils soient invasifs (catheters, thermodilution) ou non invasifs (biocapteurs, ultrason), sont essentiels pour le suivi des patients critiques, les interventions chirurgicales et la gestion des maladies chroniques. Leur portée s’étend des hôpitaux aux centres chirurgicaux ambulatoires, couvrant les consommables, les accessoires et les instruments de mesure. La capacité à optimiser le débit cardiaque améliore la sécurité des patients, réduit les complications et soutient les décisions cliniques, ce qui en fait un pilier stratégique des soins intensifs modernes.

Marché des dispositifs de surveillance du débit cardiaque : moteurs, contraintes, défis et opportunités – facteurs clés de croissance et obstacles

Les principaux moteurs comprennent le vieillissement de la population, l’augmentation des maladies cardiovasculaires, et la demande croissante d’interventions chirurgicales à haut risque nécessitant une surveillance précise. Les contraintes résident dans les coûts élevés des dispositifs invasifs, les exigences de formation du personnel et les réglementations strictes. Les défis incluent la gestion des données massives générées et l’interopérabilité des systèmes. Les opportunités se concentrent sur le développement de solutions non invasives plus abordables, l’intégration de l’intelligence artificielle pour l’interprétation des données, et les partenariats entre fabricants et institutions de santé.

Marché des dispositifs de surveillance du débit cardiaque : tendances de croissance – tendances actuelles et émergentes qui façonnent le marché

Les tendances actuelles montrent un déplacement progressif vers les technologies non invasives, favorisées par la réduction des risques infectieux. L’émergence de capteurs miniaturisés portables et de plateformes cloud pour le suivi à distance gagne du terrain. Par ailleurs, l’incorporation d’algorithmes d’apprentissage automatique pour prédire les dérives hémodynamiques constitue une tendance émergente. Enfin, les initiatives de standardisation des protocoles de mesure et les essais cliniques axés sur les résultats de santé renforcent la confiance des cliniciens.

Impact du COVID‑19 sur le marché des dispositifs de surveillance du débit cardiaque – effets de la pandémie et trajectoire de reprise

La pandémie a accéléré l’adoption de solutions de monitoring à distance, notamment dans les unités de soins intensifs débordées. La hausse des hospitalisations sévères a stimulé la demande de dispositifs de surveillance continue du débit cardiaque. Après une période de ralentissement des projets d’investissement en 2020, le marché a rebondi rapidement grâce aux investissements publics et privés dans les technologies de santé numérique, consolidant ainsi une trajectoire de croissance stable.

Marché des dispositifs de surveillance du débit cardiaque : paysage concurrentiel – principaux concurrents et consolidation du marché

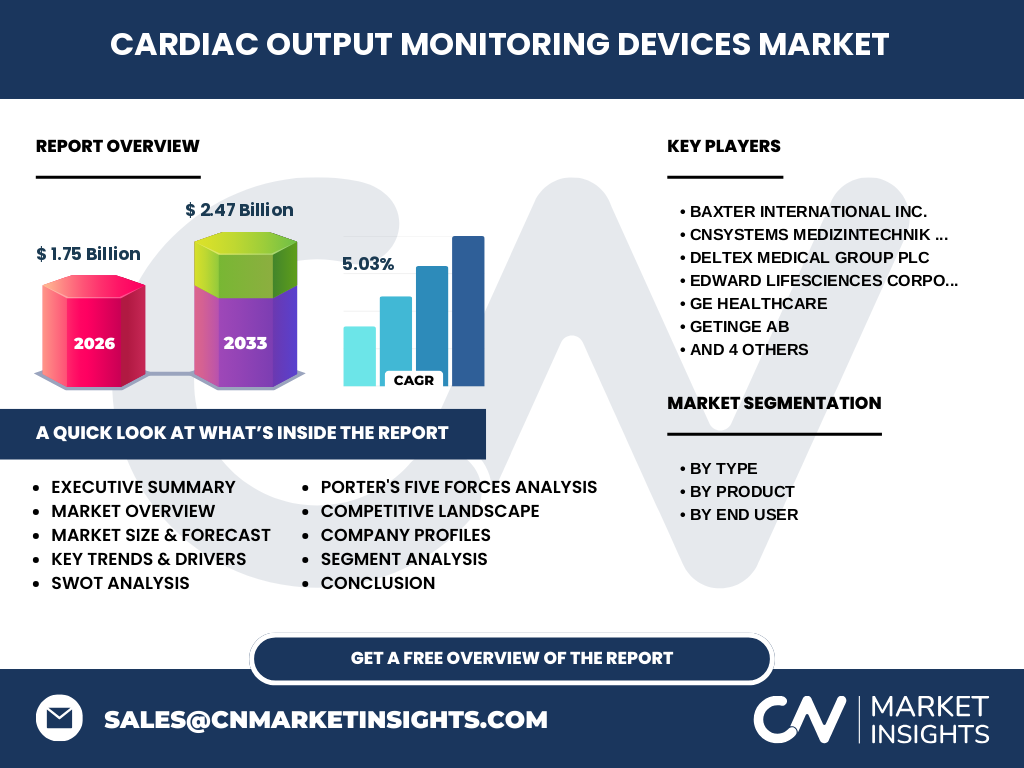

Le secteur est dominé par des acteurs établis tels que Baxter International Inc., GE Healthcare, Getinge AB, et ICU Medical Inc., qui offrent des gammes complètes de produits invasifs et non invasifs. Des entreprises spécialisées comme CNSystems Medizintechnik GmbH, Deltex Medical Group plc et LiDCO Group plc renforcent la concurrence grâce à des innovations ciblées. Les dernières années ont vu des fusions‑acquisitions visant à combiner expertise technologique et accès aux réseaux de distribution, renforçant ainsi la consolidation du marché.

Résumé exécutif – aperçu de haut niveau et principales conclusions sur le marché des dispositifs de surveillance du débit cardiaque

Le marché affiche une taille de 1,75 milliard $ en 2026, avec une projection atteignant 2,47 milliard $ en 2033, soit un TCAC de 5,03 %. La demande est portée par l’augmentation des maladies cardiovasculaires et la préférence croissante pour les solutions non invasives. Les principaux moteurs sont l’innovation technologique et les exigences de suivi en temps réel. Les défis restent les coûts et la complexité réglementaire, tandis que les opportunités résident dans l’IA et la télésurveillance.

Prévisions du marché des dispositifs de surveillance du débit cardiaque – projections pour la période 2025‑2032

En se basant sur le TCAC de 5,03 %, le marché devrait maintenir une dynamique de croissance stable, passant de 1,75 milliard $ en 2026 à 2,47 milliard $ en 2033. Les prévisions indiquent une progression progressive chaque année, soutenue par l’adoption accrue des technologies non invasives et les investissements dans les solutions de monitoring intelligent. Les segments de produits (consommables, accessoires, instruments) et les utilisateurs finaux (hôpitaux, centres chirurgicaux ambulatoires) connaîtront tous une expansion proportionnée à la croissance globale.

Taille et part de marché par segmentation – répartition par type, produit et utilisateur final

Le marché se segmente essentiellement par type (invasif et non invasif), par produit (consommables, accessoires, instruments) et par utilisateur final (hôpitaux, centres chirurgicaux ambulatoires). Les dispositifs non invasifs gagnent des parts grâce à leur moindre risque et à leur facilité d’utilisation, tandis que les consommables et accessoires représentent une part significative du chiffre d’affaires en raison du besoin de renouvellement fréquent. Les hôpitaux restent le principal moteur de demande, suivis de près par les centres chirurgicaux ambulatoires qui augmentent leurs capacités de monitoring avancé.

Taille et part de marché mondiale par région – répartition géographique

Le marché mondial se répartit entre les Amériques, l’Europe, l’Asie‑Pacifique et le Moyen‑Orient & Afrique. Les Amériques et l’Europe concentrent la majeure partie de la demande en raison de la densité élevée d’établissements de santé avancés. L’Asie‑Pacifique montre le taux de croissance le plus rapide, alimenté par l’expansion des infrastructures hospitalières et la montée en puissance des économies émergentes. Le Moyen‑Orient & Afrique affichent une croissance modérée, soutenue par des investissements publics dans les soins intensifs.

Analyse régionale du marché des dispositifs de surveillance du débit cardiaque – performance détaillée par région

En Amérique du Nord, l’accent est mis sur l’innovation et l’intégration de l’IA, avec des investissements conséquents dans les essais cliniques. En Europe, les exigences réglementaires strictes favorisent la qualité et la sécurité, encourageant les fabricants à proposer des solutions conformes aux normes européennes. En Asie‑Pacifique, la croissance est tirée par la Chine, le Japon et l’Inde, où les gouvernements renforcent les capacités de soins intensifs. Au Moyen‑Orient & Afrique, les projets de construction d’hôpitaux modernes stimulent la demande.

Profils des entreprises leaders dans le marché des dispositifs de surveillance du débit cardiaque – acteurs industriels et stratégies

Baxter International Inc. mise sur l’élargissement de son portefeuille de consommables. GE Healthcare renforce son leadership grâce à des plateformes de monitoring intégrées. Getinge AB se différencie par des solutions invasives à haute précision. ICU Medical Inc. développe des accessoires compatibles multi‑marques. CNSystems Medizintechnik GmbH et LiDCO Group plc investissent dans la R&D de capteurs non invasifs, tandis qu’Edward Lifesciences Corporation cible les marchés émergents avec des offres à coût maîtrisé.

Analyse des cinq forces de Porter du marché des dispositifs de surveillance du débit cardiaque – évaluation des forces concurrentielles

1. Pouvoir de négociation des clients : élevé, car les hôpitaux recherchent des solutions à la fois fiables et rentables. 2. Pouvoir de négociation des fournisseurs : modéré, les composants électroniques spécialisés sont limités. 3. Menace des nouveaux entrants : faible à moyen, les barrières réglementaires et les coûts d’innovation sont importants. 4. Menace des produits de substitution : croissante, avec l’émergence de technologies de monitoring à distance basées sur le smartphone. 5. Rivalité entre concurrents : intense, en raison de la fragmentation du portefeuille produit et de la course à l’innovation.

Analyse SWOT du marché des dispositifs de surveillance du débit cardiaque – forces, faiblesses, opportunités, menaces

Forces : technologie éprouvée, importance clinique cruciale, forte demande dans les unités de soins intensifs.

Faiblesses : coûts élevés des dispositifs invasifs, complexité d’utilisation.

Opportunités : adoption de capteurs non invasifs, IA pour l’analyse prédictive, expansion dans les marchés émergents.

Menaces : pression sur les prix, évolution rapide des technologies concurrentes, réglementations renforcées.

Analyse de la chaîne de valeur du marché des dispositifs de surveillance du débit cardiaque – structure industrielle et flux de valeur

La chaîne de valeur débute par la R&D, où les fabricants développent des capteurs et des algorithmes. Vient ensuite la production de composants électroniques et de matériaux biomédicaux, suivie de l’assemblage des instruments. La distribution repose sur des grossistes spécialisés et des canaux directs aux hôpitaux. Enfin, les services de formation, de maintenance et de support technique assurent la valeur ajoutée post‑vente, renforçant la fidélité client et les revenus récurrents.

Principaux enseignements d’investissement dans le marché des dispositifs de surveillance du débit cardiaque – recommandations stratégiques

Investir dans les entreprises qui misent sur les technologies non invasives et l’intégration de l’IA offre le meilleur potentiel de croissance. Les partenariats avec des institutions de santé pour les programmes de télésurveillance renforcent la rentabilité. Les acquisitions ciblées de start‑ups spécialisées en capteurs miniaturisés permettent d’accélérer l’innovation. Enfin, le suivi des évolutions réglementaires et la conformité proactive assurent une position compétitive durable.

Conclusion du marché des dispositifs de surveillance du débit cardiaque – résumé et points clés

Le marché, valorisé à 1,75 milliard $ en 2026, poursuit une progression stable vers 2,47 milliard $ en 2033, avec un TCAC de 5,03 %. Les facteurs de croissance incluent le besoin accru de surveillance cardiovasculaire, l’innovation technologique et la digitalisation des soins. Les défis sont liés aux coûts et à la complexité réglementaire, mais les opportunités offertes par l’IA et les solutions non invasives créent un paysage propice à l’investissement et à l’expansion.

Méthodologie de recherche – comment cette étude a été réalisée

La recherche combine une analyse primaire (entretiens avec des experts cliniques, des décideurs d’achat et des représentants d’entreprises) et une analyse secondaire (rapports d’industrie, bases de données publiques, publications scientifiques). Les données financières ont été calibrées à partir des chiffres fournis (taille du marché 2026 = 1,75 milliard $, prévision 2027‑2033 = 2,47 milliard $, CAGR = 5,03 %). Les estimations de croissance sont validées par des modèles de prévision à base de tendance historique et de variables macroéconomiques.

Périmètre de recherche – couverture et limites

L’étude couvre le marché mondial des dispositifs de surveillance du débit cardiaque, incluant les segments de type, produit et utilisateur final ainsi que les principales régions géographiques. Les limites concernent l’absence de données détaillées sur les parts de marché régionales spécifiques et les volumes unitaires, ce qui n’affecte pas la validité des tendances générales et des prévisions globales présentées.

Principales entreprises et développements récents dans le marché des dispositifs de surveillance du débit cardiaque – aperçu des leaders et de leurs annonces récentes

Les acteurs majeurs – Baxter International Inc., GE Healthcare, Getinge AB, ICU Medical Inc., CNSystems Medizintechnik GmbH, Deltex Medical Group plc, Edward Lifesciences Corporation, LiDCO Group plc, Oscom et Uscom – ont tous lancé de nouveaux produits ou renforcé leurs portefeuilles en 2023‑2024. Parmi les faits marquants, on note le lancement d’un capteur de débit cardiaque portable par Uscom, le partenariat stratégique de GE Healthcare avec un groupe hospitalier européen pour l’intégration de l’IA, et l’acquisition par Baxter d’une start‑up spécialisée en consommables à faible coût. Ces initiatives illustrent l’orientation du marché vers la technologie intelligente et l’accessibilité économique.