Was versteht man unter dem Europäischen Markt für Brustkrebs‑Screening – Definition, Umfang und Bedeutung?

Der Europäische Markt für Brustkrebs‑Screening umfasst alle diagnostischen Dienstleistungen, Geräte und Tests, die zur Früherkennung von Brustkrebs in den 27 EU‑Mitgliedstaaten sowie weiteren europäischen Ländern eingesetzt werden. Der Markt beinhaltet Angebotspunkte von Krankenhäusern, Diagnosezentren, Krebsinstituten und Forschungslabors und deckt verschiedene Testtypen ab, darunter Blutmarker‑Tests, bildgebende Verfahren, genetische Tests und immunhistochemische Tests. Seine Bedeutung liegt in der Möglichkeit, Mortalität und Morbidität signifikant zu reduzieren, Kosten im Gesundheitssystem zu senken und die Lebensqualität von Patientinnen nachhaltig zu verbessern.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den Europäischen Markt für Brustkrebs‑Screening?

Wachstumstreiber sind steigende Inzidenzraten, staatliche Aufklärungsprogramme und die zunehmende Verfügbarkeit von hochsensiblen Bild‑ und Molekulartests. Hemmnisse ergeben sich aus ungleichen Zugangsbedingungen, begrenzten Budgets in einigen Ländern und regulatorischen Hürden für neue Technologien. Zu den Herausforderungen zählen Fachkräftemangel, Integration von KI‑gestützten Bildanalysen und die Notwendigkeit standardisierter Qualitätskontrollen. Chancen ergeben sich aus Tele‑Diagnostik, personalisierten Screening‑Strategien und der Zusammenarbeit zwischen öffentlichen Einrichtungen und innovativen Unternehmen.

Welche aktuellen und aufkommenden Wachstumstrends bestimmen den Europäischen Markt für Brustkrebs‑Screening?

Ein klarer Trend ist die Verlagerung von reinen bildgebenden Verfahren hin zu kombinierten multimodalen Ansätzen, bei denen genetische und molekulare Marker ergänzend eingesetzt werden. KI‑gestützte Bildinterpretation gewinnt an Akzeptanz, weil sie Fehlerraten senkt und Durchsatz erhöht. Zudem steigt die Nachfrage nach punktuellen Tests in ambulanten Einrichtungen, während Forschungslabore verstärkt auf digitale Plattformen für Datenaustausch setzen. Nachhaltigkeit und umweltfreundliche Geräte sorgen für zusätzliche Innovationsimpulse.

Wie hat die COVID‑19‑Pandemie den Europäischen Markt für Brustkrebs‑Screening beeinflusst und wie verläuft die Erholung?

Während der Hochphasen von COVID‑19 kam es zu signifikanten Verzögerungen bei Routine‑Screenings, da Ressourcen kurzfristig umgeleitet wurden und Patientinnen aus Angst vor Ansteckung Vorsorgeuntersuchungen verschoben. Der Markt erlebte einen kurzfristigen Rückgang, gefolgt von einer beschleunigten Nachholeffizienz, da digitale Terminplanung und kontaktlose Check‑ins eingeführt wurden. Aktuell zeigt sich ein robustes Erholungssignal, unterstützt durch staatliche Aufholprogramme und ein gestiegenes Bewusstsein für die Notwendigkeit kontinuierlicher Früherkennung.

Wie sieht die Wettbewerbslandschaft im Europäischen Markt für Brustkrebs‑Screening aus – wichtige Akteure und Konsolidierung?

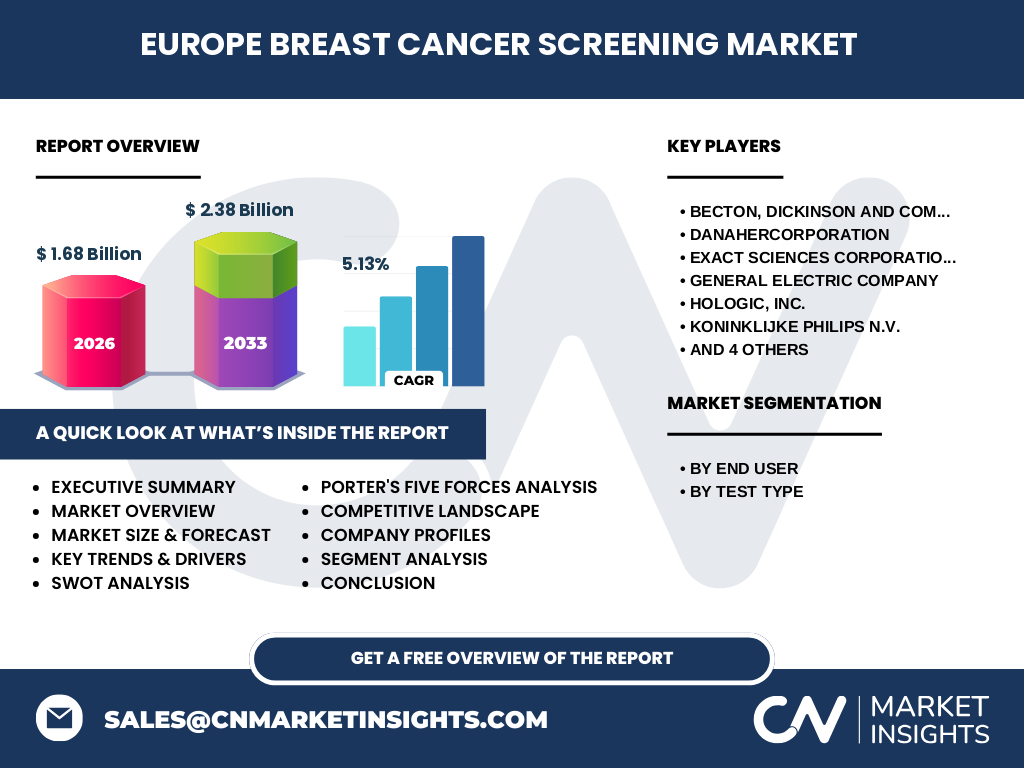

Die Branche wird von internationalen Technologie‑ und Diagnostikunternehmen dominiert, darunter Becton, Dickinson and Company, Danaher Corporation, Exact Sciences Corporation, General Electric Company, Hologic, Inc., Koninklijke Philips N.V., Myriad Genetics, Inc., OncoCyte Corporation, POC Medical Systems und Siemens Healthcare AG. In den letzten Jahren kam es zu mehreren strategischen Akquisitionen, um Portfolios zu erweitern und KI‑Kompetenzen zu integrieren. Die Konsolidierung führt zu einer stärkeren Marktposition der Top‑10‑Unternehmen, während Nischenanbieter sich auf spezialisierte Tests fokussieren.

Executive Summary – Was sind die wichtigsten Erkenntnisse zum Europäischen Markt für Brustkrebs‑Screening?

Der Markt wird 2026 ein Volumen von 1,68 Milliarden Euro erreichen und bis 2033 auf 2,38 Milliarden Euro wachsen (CAGR 5,13 %). Das Wachstum wird durch technologische Innovationen, staatliche Präventionsprogramme und steigende Nachfrage nach personalisierten Tests getrieben. Trotz pandemiebedingter Rückschläge zeigt sich eine schnelle Erholung. Die Konkurrenz ist konzentriert, wobei die führenden Unternehmen strategische Akquisitionen tätigen, um KI‑ und Molekulardiagnostik zu stärken. Investoren sollten insbesondere in Unternehmen mit robusten digitalen Plattformen und breitem Testportfolio investieren.

Wie wird der Europäische Markt für Brustkrebs‑Screening von 2025 bis 2032 prognostiziert?

Auf Basis des aktuellen CAGR von 5,13 % wird der Markt von 2025 (etwa 1,6 Mrd. €) bis 2032 voraussichtlich über 2,2 Mrd. € liegen. Das Wachstum wird gleichmäßig über alle Segmente verteilt, wobei Bildgebungs‑ und genetische Tests das schnellste Umsatzwachstum verzeichnen. Die Prognose berücksichtigt erwartete regulatorische Unterstützung, Investitionen in digitale Infrastruktur und die zunehmende Integration von KI‑Lösungen in Screening‑Programme.

Wie gestaltet sich die Marktgröße und der Marktanteil nach Segmentierung?

Nach Endnutzer lässt sich der Markt in Krankenhäuser, Diagnosezentren, Krebsinstitute und Forschungslabore aufteilen. Bildgebungs‑Tests, Blutmarker‑Tests, genetische Tests und immunhistochemische Tests bilden die Segmentierung nach Testtyp. Während Krankenhäuser nach wie vor den größten Umsatzanteil generieren, gewinnen Diagnosezentren rapide an Bedeutung, da sie flexible, patientenorientierte Screening‑Optionen bieten. In Bezug auf Testtypen führen bildgebende Verfahren das Volumen an, gefolgt von genetischen Tests, die aufgrund steigender Präzisionsmedizin rapide wachsen.

Wie ist die globale Verteilung des Europäischen Marktes für Brustkrebs‑Screening nach Region?

Der europäische Markt umfasst verschiedene Länderregionen, darunter Westeuropa (Deutschland, Frankreich, UK, Niederlande), Nordeuropa (Skandinavien), Südeuropa (Italien, Spanien, Portugal) und Osteuropa. Westeuropa trägt den größten Anteil bei, getrieben durch etablierte Gesundheitssysteme und hohe Investitionen in digitale Diagnostik. Nordeuropa zeichnet sich durch frühzeitige Adoption von KI‑Lösungen aus, während Südeuropa ein starkes Wachstumspotenzial aufgrund von Ausbauprogrammen im öffentlichen Gesundheitswesen bietet.

Welche regionalen Analysen zeigen die Marktperformance des Europäischen Marktes für Brustkrebs‑Screening?

In Deutschland, Frankreich und dem Vereinigten Königreich liegt die Marktdurchdringung am höchsten, unterstützt durch nationale Screening‑Programme. Skandinavische Länder wie Schweden und Dänemark setzen verstärkt auf KI‑unterstützte Bildgebung. Südeuropäische Märkte (Italien, Spanien) verzeichnen ein beschleunigtes Wachstum dank neuer Fördermittel für digitale Gesundheitslösungen. Osteuropäische Länder zeigen ein langsameres, aber stetiges Wachstum, da Infrastrukturinvestitionen und regulatorische Anpassungen fortschreiten.

Welche führenden Unternehmen prägen den Europäischen Markt für Brustkrebs‑Screening und welche Strategien verfolgen sie?

Zu den Schlüsselakteuren gehören Siemens Healthcare AG, Philips, GE Healthcare, Hologic und Becton Dickinson. Siemens investiert stark in KI‑Bildanalyse und cloudbasierte Plattformen. Philips fokussiert sich auf integrierte Screening‑Lösungen, die Bildgebung mit Datenmanagement verbinden. GE Healthcare erweitert sein Portfolio um genetische Testkits. Hologic setzt auf innovative Mammographie‑Systeme und digitale Workflow‑Optimierung. Becton Dickinson stärkt seine Position im Bereich Immunhistochemie und punktuelle Blutmarker‑Tests.

Wie bewertet die Porter‑Analyse die Wettbewerbskräfte im Europäischen Markt für Brustkrebs‑Screening?

Die Verhandlungsmacht der Anbieter ist hoch, da wenige multinationale Unternehmen das Kernsegment dominieren. Die Kundennachfrage steigt, wodurch die Macht der Krankenhäuser und Diagnosezentren moderat ist. Ersatzprodukte sind begrenzt, da klinische Leitlinien spezifische Testmethoden vorschreiben, wodurch die Bedrohung durch Substitute gering bleibt. Die Eintrittsbarrieren sind hoch wegen regulatorischer Auflagen und hohem Kapitalbedarf für Geräte. Der Wettbewerbsrivalität ist intensiv, getrieben durch Innovationsdruck und Preiswettbewerb.

Welche SWOT‑Analyse ergibt sich für den Europäischen Markt für Brustkrebs‑Screening?

Stärken: Hohe klinische Relevanz, etablierte regulatorische Rahmenbedingungen, starke Innovationspipeline. Schwächen: Uneinheitlicher Zugang in unterschiedlichen Ländern, hohe Investitionskosten für modernste Geräte. Chancen: KI‑Integration, personalisierte genetische Screening‑Programme, Tele‑Diagnostik und wachsende öffentliche Förderungen. Risiken: Regulatorische Änderungen, mögliche Budgetkürzungen im Gesundheitswesen und technologische Disruptionen durch neue, nicht‑invasive Testverfahren.

Wie sieht die Wertschöpfungskette des Europäischen Marktes für Brustkrebs‑Screening aus?

Die Kette beginnt bei der Forschung und Entwicklung von Testmethoden, gefolgt von Zulassung und Produktion der Geräte und Kits. Weiter geht es über den Vertrieb an Krankenhäuser, Diagnosezentren und spezialisierte Institute. Anschließend erfolgt die Durchführung von Screening‑Tests, Datenanalyse (oft KI‑gestützt) und klinische Interpretation. Der letzte Schritt beinhaltet das Reporting an Patientinnen und behandelnde Ärztinnen sowie die Nachverfolgung von Befunden im Rahmen von Präventionsprogrammen.

Welche Investitionsempfehlungen lassen sich für den Europäischen Markt für Brustkrebs‑Screening ableiten?

Investoren sollten Unternehmen mit starkem Fokus auf digitale Transformation und KI‑fähigen Plattformen priorisieren, da diese langfristig Kosten senken und Durchsatz erhöhen. Unternehmen, die ihr Portfolio um genetische und immunhistochemische Tests erweitern, bieten zusätzliches Wachstumspotenzial. Partnerschaften zwischen Technologie‑ und Gesundheitsdienstleistern sollten gezielt unterstützt werden, da sie Marktzugang beschleunigen und Innovationen schneller in die Praxis bringen.

Welche Schlussfolgerungen lassen sich aus der Analyse des Europäischen Marktes für Brustkrebs‑Screening ziehen?

Der Markt befindet sich in einer Phase dynamischen Wachstums, gestützt durch technologische Innovationen und gesteigerte öffentliche Aufmerksamkeit für Prävention. Trotz pandemiebedingter Rückschläge ist die Erholung stark, und die langfristigen Perspektiven bleiben positiv. Schlüssel zum Erfolg sind digitale Integration, KI‑gestützte Diagnostik und die Fähigkeit, personalisierte Screening‑Programme in unterschiedlichen Gesundheitssystemen zu implementieren.

Wie wurde die Marktforschung zum Europäischen Markt für Brustkrebs‑Screening durchgeführt?

Die Analyse kombiniert primäre Interviews mit Branchenexperten, Herstellervertretern und Gesundheitspolitikern sowie sekundäre Quellen wie Fachpublikationen, Marktberichte, staatliche Statistiken und Unternehmensberichte. Daten wurden trianguliert, um Konsistenz zu gewährleisten, und Trendprognosen basieren auf etablierten statistischen Modellen unter Berücksichtigung des historischen CAGR von 5,13 %.

Welcher Umfang und welche Grenzen hat die Untersuchung des Europäischen Marktes für Brustkrebs‑Screening?

Der Forschungsumfang deckt die gesamte EU‑Region sowie weitere europäische Länder ab und berücksichtigt alle relevanten Segmente nach Endnutzer und Testtyp. Einschränkungen ergeben sich aus dem begrenzten Zugriff auf länderspezifische Budgetdaten und möglichen zeitlichen Verzögerungen bei der Veröffentlichung von regulatorischen Änderungen. Dennoch bietet die Studie einen umfassenden Überblick über Marktgröße, Trends und Wettbewerbslandschaft.

Welche wichtigsten Unternehmen und deren aktuelle Entwicklungen prägen den Europäischen Markt für Brustkrebs‑Screening?

Siemens Healthcare AG hat kürzlich eine Zusammenarbeit mit einem KI‑Start‑up angekündigt, um die Bildanalyse zu automatisieren. Philips hat ein neues integriertes Mammographie‑System auf den Markt gebracht, das cloud‑basiertes Datenmanagement ermöglicht. GE Healthcare erweitert sein Portfolio um ein Kombi‑Testkit für genetische und Blutmarker‑Analyse. Hologic hat eine Partnerschaft mit mehreren Krebsinstituten in Südeuropa zur Einführung neuer Screening‑Programme geschlossen. Becton Dickinson hat jüngst ein neues immunhistochemisches Testkit mit verbesserter Sensitivität eingeführt.