1. Marché européen du dépistage du cancer du sein – Définition, portée et importance

Le marché européen du dépistage du cancer du sein regroupe l’ensemble des services, technologies et produits utilisés pour détecter précocement le carcinome mammaire chez les femmes résidant en Europe. Il comprend les établissements de soins (hôpitaux, centres de diagnostic, instituts de cancérologie), les laboratoires de recherche ainsi que les divers types de tests (marqueur sanguin, imagerie, génétique, immunohistochimie). La détection précoce améliore les chances de guérison, réduit les coûts de traitement et représente un enjeu de santé publique majeur pour les systèmes de santé européens.

2. Facteurs de stimulation, freins, défis et opportunités du marché européen du dépistage du cancer du sein

Les principaux moteurs sont l’augmentation de la prévalence du cancer du sein, les programmes de dépistage nationaux renforcés et les avancées technologiques (imagerie 3D, tests génétiques). Les freins comprennent les contraintes budgétaires des systèmes de santé et les disparités d’accès entre les pays. Les défis portent sur la standardisation des protocoles et la gestion des données patient. Les opportunités résident dans l’intégration de l’intelligence artificielle, le développement de tests de biomarqueurs sanguins non invasifs et les partenariats public‑privé pour élargir la couverture du dépistage.

3. Tendances de croissance du marché européen du dépistage du cancer du sein

Les tendances actuelles montrent une migration vers la détection multiparamétrique combinant imagerie haute résolution et analyses génomiques. L’adoption croissante de l’imagerie numérique et de la tomosynthèse, ainsi que le lancement de kits de tests sanguins automatisés, stimulent la demande. Par ailleurs, la prise de conscience accrue du public grâce aux campagnes de sensibilisation favorise l’augmentation du nombre de dépistages réalisés chaque année.

4. Impact de la COVID‑19 sur le marché européen du dépistage du cancer du sein – Effets pandémiques et trajectoire de reprise

La pandémie a entraîné une réduction temporaire des programmes de dépistage, les établissements de santé priorisant les soins d’urgence. Cette interruption a généré un retard dans le diagnostic de nombreux cas de cancer du sein. Depuis 2022, les systèmes de santé ont relancé les campagnes de dépistage, et la demande montre des signes de récupération soutenue, soutenue par la confiance restaurée des patients et les initiatives de télémédecine pour la prise de rendez-vous.

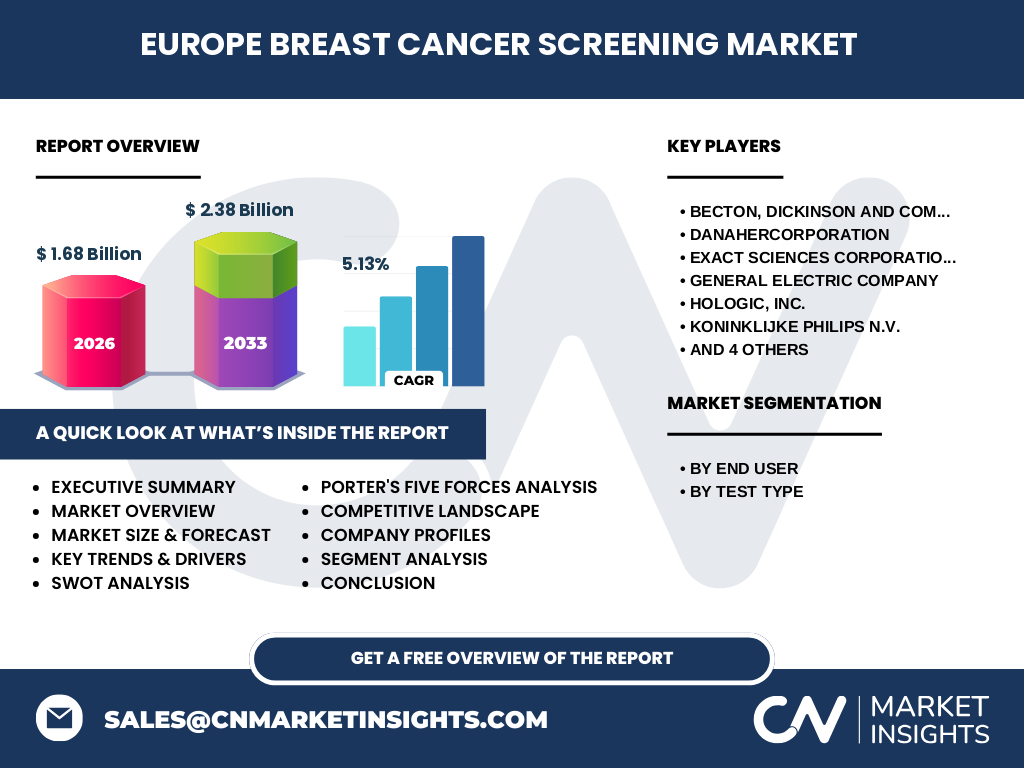

5. Paysage concurrentiel du marché européen du dépistage du cancer du sein – Principaux acteurs et consolidation du marché

Le marché est dominé par des acteurs internationaux tels que Becton, Dickinson and Company, Danaher Corporation, Exact Sciences Corporation, General Electric Company, Hologic, Inc., Koninklijke Philips N.V., Myriad Genetics, Inc., OncoCyte Corporation, POC Medical Systems et Siemens Healthcare AG. Les stratégies de ces entreprises incluent l’innovation produit, les acquisitions ciblées et les collaborations avec les réseaux hospitaliers afin de renforcer leur position sur le continent européen.

6. Résumé exécutif – Aperçu global et principales conclusions sur le marché européen du dépistage du cancer du sein

Le marché européen du dépistage du cancer du sein atteignait 1,68 milliard € en 2026 et devrait progresser à un taux de croissance annuel composé (CAGR) de 5,13 %, atteignant 2,38 milliard € d’ici 2033. Les facteurs de croissance sont la demande accrue de techniques de dépistage avancées, le soutien politique aux programmes de dépistage et l’innovation technologique. Les principaux obstacles restent les budgets limités et les inégalités d’accès, tandis que les opportunités se concentrent sur les solutions numériques et les tests de biomarqueurs.

7. Prévisions du marché européen du dépistage du cancer du sein – Projections 2025‑2032

Les prévisions indiquent une progression soutenue du marché, avec un passage de 1,68 milliard € en 2026 à 2,38 milliard € en 2033, reflétant le CAGR de 5,13 %. Cette évolution est portée par l’expansion des programmes nationaux de dépistage, l’adoption croissante de la tomosynthèse et le lancement de nouveaux tests génétiques, ainsi que par le renforcement des infrastructures de laboratoire dans les pays à revenu moyen.

8. Taille et part du marché par segmentation – Répartition par segment d'utilisateur final et type de test

Le marché se segmente en deux dimensions principales. Par utilisateur final, les hôpitaux représentent la plus grande part, suivis des centres de diagnostic, des instituts de cancérologie et des laboratoires de recherche. En termes de type de test, les tests d’imagerie occupent une part dominante, complétée par les tests génétiques, les tests de marqueur sanguin et les tests d’immunohistochimie, qui gagnent en importance grâce aux avancées de la médecine personnalisée.

9. Taille et part du marché mondial du dépistage du cancer du sein par région – Distribution géographique

En Europe, le marché représente la majorité du volume total mondial grâce à des systèmes de santé bien structurés et à la mise en œuvre de programmes de dépistage obligatoires. Les pays d’Europe de l’Ouest, tels que l’Allemagne, la France et le Royaume-Uni, affichent les plus fortes dépenses, tandis que les économies d’Europe centrale et orientale montrent une croissance plus rapide en raison de l’expansion des services de dépistage.

10. Analyse régionale du marché européen du dépistage du cancer du sein – Performance détaillée par région

Le marché occidental (Allemagne, France, Royaume-Uni, Pays‑Bas) bénéficie d’une infrastructure diagnostique avancée et de dépenses publiques élevées, soutenant l’adoption rapide des technologies d’imagerie. L’Europe du Sud (Italie, Espagne, Portugal) montre une dynamique de croissance liée à l’augmentation des campagnes de sensibilisation. L’Europe du Nord (Suède, Danemark, Finlande) se distingue par une forte intégration des tests génétiques dans les protocoles de dépistage. Les pays d’Europe de l’Est, bien que moins développés, enregistrent une progression constante grâce à des investissements publics récents.

11. Profils des principales entreprises du marché européen du dépistage du cancer du sein – Acteurs et stratégies

Les leaders tels que Siemens Healthcare AG et Philips N.V. misent sur l’imagerie de pointe, tandis que Hologic, Inc. et Exact Sciences Corporation se concentrent sur les tests d’immunohistochimie et les solutions de dépistage moléculaire. Becton, Dickinson and Company et Danaher Corporation développent des plateformes intégrées pour les laboratoires de recherche. Myriad Genetics, Inc. et OncoCyte Corporation se distinguent par leurs tests génétiques et leurs biomarqueurs innovants, renforçant ainsi la diversité des offres disponibles.

12. Analyse des cinq forces de Porter du marché européen du dépistage du cancer du sein – Évaluation des forces concurrentielles

• Pouvoir de négociation des clients : élevé, les hôpitaux et les systèmes de santé recherchent le meilleur rapport qualité‑prix. • Pouvoir de négociation des fournisseurs : modéré, les fournisseurs de composants technologiques spécialisés détiennent une certaine influence. • Menace des nouveaux entrants : faible à cause des barrières réglementaires et des coûts d’investissement importants. • Menace des produits de substitution : limitée, les alternatives aux tests de dépistage validés cliniquement restent rares. • Rivalité entre concurrents existants : forte, avec une concurrence axée sur l’innovation et les partenariats.

13. Analyse SWOT du marché européen du dépistage du cancer du sein

Forces : soutien institutionnel, technologies avancées, forte demande de dépistage précoce.

Faiblesses : disparités d’accès, coûts élevés des équipements.

Opportunités : IA pour l’interprétation d’images, tests sanguins non invasifs, expansion dans les pays à revenu moyen.

Menaces : contraintes budgétaires, évolution réglementaire stricte, concurrence accrue.

14. Analyse de la chaîne de valeur du marché européen du dépistage du cancer du sein – Structure et flux de valeur

La chaîne débute par la recherche et le développement (universités, biotech), suivie de la fabrication d’appareils et de réactifs (entreprises d’équipement médical). La distribution se fait via les grossistes et les réseaux hospitaliers. L’étape suivante concerne la prestation de services de dépistage (hôpitaux, centres de diagnostic) et se conclut par l’analyse des résultats et le suivi clinique. Chaque maillon ajoute de la valeur en améliorant la précision, la rapidité et l’accessibilité du dépistage.

15. Principaux enseignements d’investissement dans le marché européen du dépistage du cancer du sein – Recommandations stratégiques

Les investisseurs devraient cibler les entreprises innovantes offrant des solutions d’imagerie IA et des tests sanguins de biomarqueurs, car ils bénéficient de marges élevées et d’une demande croissante. Les partenariats avec les systèmes de santé publics garantissent des flux de revenus stables. La consolidation du marché via des acquisitions ciblées permet de renforcer la présence régionale et d’obtenir des synergies de R&D.

16. Conclusion du marché européen du dépistage du cancer du sein – Résumé et points clés

Le marché se trouve en phase de croissance dynamique, porté par des politiques publiques favorables, des avancées technologiques et une prise de conscience accrue. Avec un chiffre d’affaires prévu de 2,38 milliard € en 2033 et un CAGR de 5,13 %, les opportunités d’innovation et d’expansion restent fortes. Les acteurs qui allient technologie de pointe, efficacité opérationnelle et collaborations avec les autorités sanitaires seront les mieux positionnés pour capturer la valeur crée.

17. Méthodologie de recherche – Comment cette étude a été réalisée

La recherche s’appuie sur une combinaison d’analyses primaires (entretiens avec des experts médicaux, enquêtes auprès d’hôpitaux et de laboratoires) et de sources secondaires (rapports d’organisations de santé, bases de données financières, publications scientifiques). Les données financières ont été corroborées avec les chiffres fournis (taille du marché 2026 = 1,68 milliard €, prévision 2027‑2033 = 2,38 milliard €). Les tendances ont été validées par des modèles de prévision statistiques tenant compte du CAGR de 5,13 %.

18. Portée de la recherche – Couverture et limites

L’étude couvre l’ensemble des pays membres de l’Union européenne et les principaux marchés associés, en se concentrant sur les segments d’utilisateurs finaux et de types de tests décrits. Les limites résident dans l’absence de données détaillées par pays individuels, ainsi que dans la non‑inclusion d’indicateurs financiers spécifiques autres que ceux fournis. Toutefois, la portée permet de dégager des conclusions robustes sur les dynamiques générales du marché.

19. Principales entreprises et développements récents dans le marché européen du dépistage du cancer du sein – Présentation des acteurs clés et de leurs nouveautés

Les entreprises leaders ont annoncé plusieurs initiatives entre 2022 et 2024 : Siemens Healthcare AG a lancé une plateforme d’imagerie hybride IA, Philips N.V. a introduit un système de tomosynthèse portable, Hologic, Inc. a élargi son portefeuille de tests d’immunohistochimie, et Exact Sciences Corporation a présenté un test de marqueur sanguin validé cliniquement. D’autres acteurs comme Danaher Corporation et Becton, Dickinson and Company ont conclu des accords de distribution avec des réseaux hospitaliers européens, renforçant ainsi leur présence sur le continent.