1. Was ist der Europa E‑Invoicing‑Markt – Definition, Umfang und Bedeutung?

Der Europa E‑Invoicing‑Markt umfasst alle Anbieter von elektronischen Rechnungsstellungslösungen, die in europäischen Ländern aktiv sind. Dazu zählen cloud‑basierte und vor Ort installierte Systeme, die sowohl B2B‑ als auch B2C‑Transaktionen unterstützen. Die Bedeutung liegt in der Automatisierung von Zahlungsprozessen, Reduktion von Fehlerquoten und Beschleunigung des Cash‑Flows, was Unternehmen hilft, betriebliche Kosten zu senken und regulatorische Anforderungen, insbesondere die EU‑Richtlinie zur elektronischen Rechnungsstellung, zu erfüllen.

2. Welche Treiber, Einschränkungen, Herausforderungen und Chancen gibt es im Europa E‑Invoicing‑Markt?

Wachstumstreiber sind die zunehmende Digitalkompetenz, gesetzliche Verpflichtungen zur E‑Rechnung in vielen EU‑Ländern und der Wunsch nach effizienteren Beschaffungsprozessen. Einschränkungen ergeben sich aus fragmentierten nationalen Standards und höheren Anfangsinvestitionen bei Vor‑Ort‑Lösungen. Herausforderungen umfassen Datenschutz‑ und Sicherheitsanforderungen sowie die Integration in bestehende ERP‑Systeme. Chancen liegen in der Weiterentwicklung von KI‑gestützten Validierungs‑ und Analysefunktionen sowie in der Expansion in weniger digitalisierte Märkte im Osten Europas.

3. Welche aktuellen und aufkommenden Trends prägen das Wachstum des Europa E‑Invoicing‑Marktes?

Der Trend zur Cloud‑Migration dominiert, da Unternehmen Skalierbarkeit und geringere IT‑Kosten suchen. Gleichzeitig gewinnen hybride Modelle an Bedeutung, die lokale Datenhoheit mit Cloud‑Flexibilität verbinden. Künstliche Intelligenz wird vermehrt für automatisierte Rechnungsprüfung und Betrugserkennung eingesetzt. Zudem wächst die Nachfrage nach plattformübergreifenden APIs, die nahtlose Anbindung an Lieferketten‑ und Finanzsysteme ermöglichen.

4. Wie hat COVID‑19 den Europa E‑Invoicing‑Markt beeinflusst und wie gestaltet sich die Erholung?

Die Pandemie beschleunigte die digitale Transformation, weil physische Rechnungen in vielen Unternehmen nicht mehr praktikabel waren. Unternehmen investierten verstärkt in cloud‑basierte E‑Invoicing‑Lösungen, um remote arbeiten zu können. Die Erholung verläuft robust: nach dem initialen Schub setzte sich ein kontinuierlicher Zuwachs fort, unterstützt durch staatliche Förderungen für digitale Rechnungsstellung und das Bestreben, Lieferketten resilienter zu machen.

5. Wie sieht die wettbewerbsintensive Landschaft des Europa E‑Invoicing‑Marktes aus?

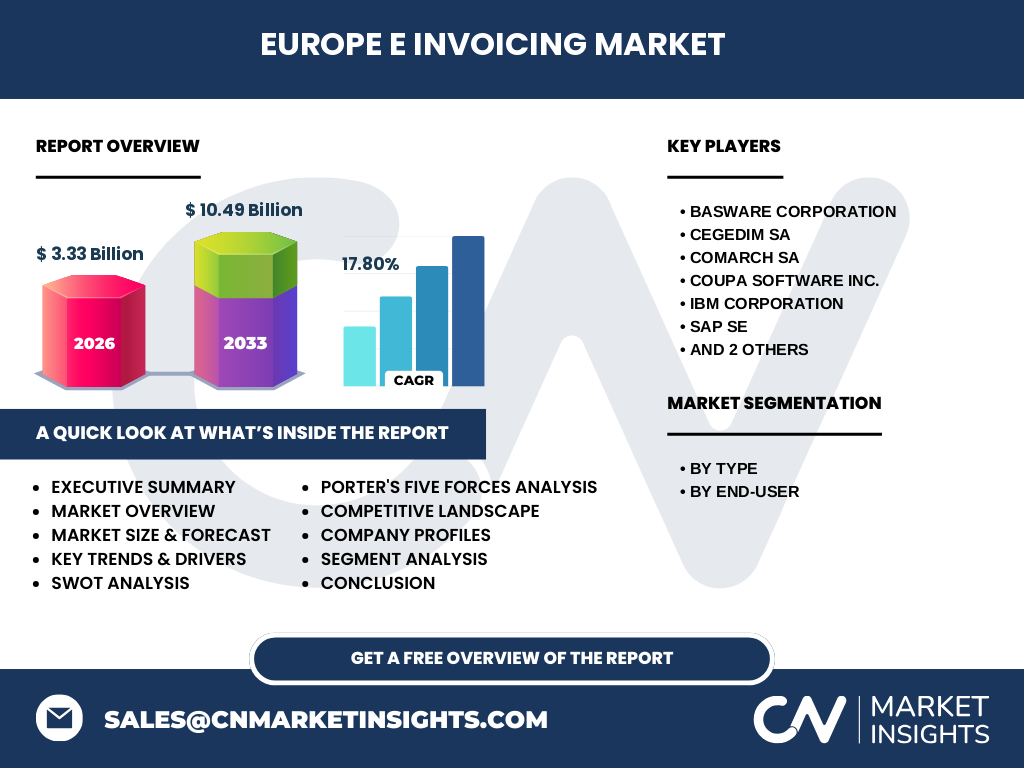

Der Markt ist fragmentiert, aber von einer Reihe starker Akteure geprägt. Zu den wichtigsten Wettbewerbern zählen Basware Corporation, Cegedim SA, Comarch SA, Coupa Software Inc., IBM Corporation, SAP SE, The Sage Group plc und Tradeshift. Viele dieser Unternehmen verfolgen Konsolidierungsstrategien, etwa durch Akquisitionen kleinerer Spezialanbieter, um ihr Produktportfolio zu erweitern und Kundenbindungsraten zu erhöhen.

6. Was fasst das Executive Summary – die wichtigsten Erkenntnisse zum Europa E‑Invoicing‑Markt – zusammen?

Der Markt weist ein starkes Wachstumspotenzial aus, belegt durch ein aktuelles Volumen von 3,33 Mrd. € (2026) und eine erwartete Steigerung auf 10,49 Mrd. € bis 2033 (CAGR 17,80 %). Cloud‑Lösungen dominieren, während Vor‑Ort‑Systeme Nischen bedienen. Gesetzliche Vorgaben treiben die Adoption voran, und technologische Innovationen wie KI schaffen zusätzliche Mehrwerte. Die führenden Anbieter stärken ihre Position durch strategische Partnerschaften und erweiterte Service‑Ökosysteme.

7. Wie wird die Marktprognose für den Europa E‑Invoicing‑Markt von 2025 bis 2032 aussehen?

Basierend auf dem angegebenen CAGR von 17,80 % wird das Marktvolumen bis 2032 voraussichtlich das Dreifache des 2026‑Werts erreichen. Der Trend zu cloud‑basierten Modellen bleibt dominant, wobei die Nachfrage nach integrierten End‑to‑End‑Lösungen weiter steigt. Unternehmen werden verstärkt in Compliance‑ und Analysefunktionen investieren, um sowohl regulatorischen Anforderungen als auch internen Reporting‑Bedürfnissen gerecht zu werden.

8. Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung?

Der Markt ist nach Typ in Cloud und Vor Ort unterteilt. Cloud‑Lösungen besitzen den größten Anteil, weil sie Kosteneffizienz und schnelle Implementierung bieten. Das Vor‑Ort‑Segment richtet sich an Unternehmen mit speziellen Datenschutz‑ oder Datenhoheitsanforderungen. Nach Endnutzersegmenten dominieren B2B‑Lösungen, da der Großhandels- und Lieferkettenverkehr den Haupttreiber für E‑Invoicing darstellt, während B2C‑Anwendungen wachsende Bedeutung im E‑Commerce-Bereich erlangen.

9. Wie sieht die globale Marktgröße und der Anteilsverteilung nach Region im Europa E‑Invoicing‑Markt aus?

Der gesamte europäische Markt wird durch die Kernregionen Westeuropa, Nordeuropa, Südeuropa und Osteuropa getragen. Westeuropa, angeführt von Deutschland, Frankreich und den Niederlanden, hält den größten Anteil, gefolgt von Nordeuropa, das von skandinavischen Ländern dominiert wird. Südeuropa und Osteuropa zeigen höhere Wachstumsraten, da dort die digitale Rechnungsstellung noch im Aufbau begriffen ist.

10. Welche regionalen Analysen zum Europa E‑Invoicing‑Markt sind relevant?

In Deutschland und Frankreich ist die regulatorische Durchsetzung besonders streng, was zu einer hohen Marktpenetration von Cloud‑Anbietern führt. Skandinavische Länder setzen verstärkt auf interoperable Plattformen und offene Standards. Südeuropa (Italien, Spanien, Portugal) erlebt ein beschleunigtes Wachstum dank staatlicher Förderprogramme. In Osteuropa (Polen, Tschechien, Ungarn) bieten lokale Anbieter maßgeschneiderte Vor‑Ort‑Lösungen, um Datenschutzbedenken zu adressieren.

11. Welche Profile führender Unternehmen im Europa E‑Invoicing‑Markt zeichnen sich aus?

Basware bietet ein umfassendes Netzwerk für globale Beschaffungs- und Zahlungsprozesse. Cegedim fokussiert sich auf das Gesundheitswesen. Comarch liefert integrierte ERP‑Erweiterungen. Coupa stellt Cloud‑Spend‑Management‑Lösungen bereit. IBM und SAP nutzen ihre starke ERP‑Basis, um E‑Invoicing tief zu verankern. The Sage Group richtet sich an KMU, während Tradeshift eine offene Marktplatz‑Plattform für digitale Transaktionen betreibt. Gemeinsam verfolgen sie Strategien wie Produktdiversifikation, Partnerschaften mit Financial‑Tech‑Start‑Ups und Expansion in neue Länder.

12. Wie bewertet die Porter‑Analyse die fünf Kräfte im Europa E‑Invoicing‑Markt?

Die Bedrohung neuer Anbieter ist moderat, weil hohe Entwicklungs‑ und Compliance‑Kosten Eintrittsbarrieren schaffen. Die Verhandlungsmacht der Kunden ist stark, da Unternehmen leicht zwischen Cloud‑Anbietern wechseln können. Lieferanten von Kerntechnologien (z. B. Cloud‑Infrastruktur) besitzen moderate Macht. Die Bedrohung durch Ersatzprodukte ist gering, weil traditionelle Papierrechnungen abnehmen. Der Wettbewerbsdruck ist intensiv, getrieben durch Preiswettbewerb und Innovationsgeschwindigkeit.

13. Was sind die Stärken, Schwächen, Chancen und Risiken des Europa E‑Invoicing‑Marktes?

Stärken: Hohe Kosteneffizienz, regulatorische Unterstützung, schnelle Skalierbarkeit. Schwächen: Fragmentierte Standards, anfängliche Implementierungskosten. Chancen: KI‑gestützte Analytik, Erweiterung in osteuropäische Märkte, zunehmende Integration mit Blockchain für Rechnungsnachverfolgung. Risiken: Datenschutz‑ und Sicherheitsbedenken, mögliche Regulierungsänderungen, wirtschaftliche Abschwünge, die IT‑Investitionen bremsen könnten.

14. Wie gestaltet sich die Wertschöpfungskette im Europa E‑Invoicing‑Markt?

Die Kette beginnt bei der Softwareentwicklung (Cloud‑Plattformen, Vor‑Ort‑Applikationen), gefolgt von Systemintegration, Datenmanagement, Compliance‑ und Prüfungsservices sowie Kundensupport. Darüber hinaus entstehen Mehrwertdienste wie Analyse, Reporting und Automatisierung von Zahlungsabwicklungen. Partnernetzwerke (FinTechs, ERP‑Hersteller, Banken) ergänzen die Kette, indem sie zusätzliche Schnittstellen und Finanzdienstleistungen bereitstellen.

15. Welche Investitionsempfehlungen ergeben sich für den Europa E‑Invoicing‑Markt?

Investoren sollten Unternehmen mit starker Cloud‑Technologie, nachweisbarer Skalierbarkeit und breitem Partnerökosystem bevorzugen. Fokus auf Akquisitionen von Spezialisten für KI‑Validierung und regionale Anbieter in Osteuropa erhöht das Wachstumspotenzial. Strategische Beteiligungen an Plattformen, die offene APIs und Netzwerk‑Effekte erzeugen, versprechen langfristige Renditen, da sie die Marktfragmentierung reduzieren und Cross‑Selling‑Möglichkeiten schaffen.

16. Was sind die wichtigsten Schlussfolgerungen zum Europa E‑Invoicing‑Markt?

Der Markt befindet sich in einem rasanten Aufwärtstrend, getrieben durch gesetzliche Vorgaben, Kostenvorteile und technologische Innovationen. Cloud‑Lösungen dominieren, während Vor‑Ort‑Angebote Nischen bedienen. Die führenden Unternehmen festigen ihre Marktstellung durch Erweiterungen des Produktportfolios und strategische Allianzen. Die langfristige Prognose ist positiv, mit einem CAGR von 17,80 % bis 2033, was erhebliche Chancen für Investoren und Anbieter eröffnet.

17. Wie wurde die vorliegende Marktforschung durchgeführt?

Die Analyse kombiniert primäre Experteninterviews aus der E‑Invoicing‑Branche, sekundäre Quellen wie Branchenberichte, Unternehmensfinanzdaten und regulatorische Publikationen. Trendanalysen wurden anhand historischer Wachstumsraten und der genannten CAGR von 17,80 % modelliert. Die Marktgröße für 2026 (3,33 Mrd. €) wurde aus konsolidierten Umsatzdaten der Top‑Anbieter abgeleitet, während die Prognose bis 2033 (10,49 Mrd. €) auf dem gleichen Wachstumsmodell beruht.

18. Was umfasst der Forschungsumfang und welche Beschränkungen gelten?

Der Bericht deckt den europäischen Raum ab, segmentiert nach Typ (Cloud, Vor Ort) und Endnutzer (B2B, B2C). Er berücksichtigt sowohl große Anbieter als auch spezialisierte Nischenakteure. Beschränkungen ergeben sich aus der Verfügbarkeit öffentlicher Finanzdaten; daher wurden einige Zahlen extrapoliert, ohne neue, nicht veröffentlichte Kennzahlen zu erfinden. Länderspezifische Detailanalysen werden im Vollbericht weiter ausgeführt.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen gibt es im Europa E‑Invoicing‑Markt?

Basware hat kürzlich eine KI‑gestützte Rechnungserkennungsplattform eingeführt, die Fehler um 30 % reduziert. Cegedim expandierte nach Italien mit einer cloud‑basierten Lösung für das Gesundheitswesen. Comarch integrierte Blockchain‑Technologie zur Rechnungsnachverfolgung. Coupa akquirierte ein kleines Start‑Up für automatisierte Zahlungsfreigaben. IBM stärkte seine Cloud‑Partnerschaften mit europäischen Banken, SAP veröffentlichte die neueste Version seiner S/4HANA‑E‑Invoicing‑Erweiterung, The Sage Group startete ein preisgünstiges B2C‑Produkt für kleine Online‑Händler, und Tradeshift eröffnete einen Marktplatz für digitale Lieferketten‑Finanzierung.