ヨーロッパEインボイス市場の概要 - 定義、範囲、重要性は何ですか?

ヨーロッパEインボイス市場は、ヨーロッパ全域で企業が電子的に請求書(Eインボイス)を作成・送付・受領・保管するためのソフトウェア、プラットフォーム、サービスの総称です。対象は公共部門から民間企業まで広範囲に及び、取引形態はB2BおよびB2Cに分類されます。デジタル化によるコスト削減、税務コンプライアンスの強化、リアルタイム決済の促進といった点で、欧州連合(EU)の規制強化と相まって事業運営の効率化に不可欠なインフラと位置付けられています。

ヨーロッパEインボイス市場のドライバー、制約、課題、機会は何ですか?

主要ドライバーは、EU標準(eIDAS)に基づく法的義務化、企業のDX推進、サプライチェーンの透明化要求です。制約としては、既存レガシーシステムへの移行コストやデータプライバシー規制への適合が挙げられます。課題は、国ごとの規制差異と中小企業の導入ハードルです。一方、機会はクラウド型ソリューションの普及、AIによる請求書自動検証、クロスボーダー取引の標準化需要です。

ヨーロッパEインボイス市場の成長トレンドは何ですか?

現在、クラウドベースのEインボイスプラットフォームが急速に拡大しており、オンプレミスからのシフトが顕著です。また、B2B取引における自動化とB2C領域でのモバイル決済連携が新たなトレンドとなっています。さらに、ブロックチェーン技術を活用した改ざん防止機能や、サブスクリプションモデルによる継続的収益化が市場を牽引しています。

COVID-19はヨーロッパEインボイス市場にどのような影響を与え、回復の軌跡は?

パンデミック期にリモートワークが急増したことで、紙ベースの請求書処理が非効率と認識され、Eインボイス導入が加速しました。多くの企業がデジタル取引インフラを再評価し、2021年以降は導入プロジェクトが急増。結果として市場は回復軌道に乗り、2026年の規模は3.33億ユーロに達し、以後は持続的な成長が見込まれます。

ヨーロッパEインボイス市場の競争環境はどのようになっていますか?

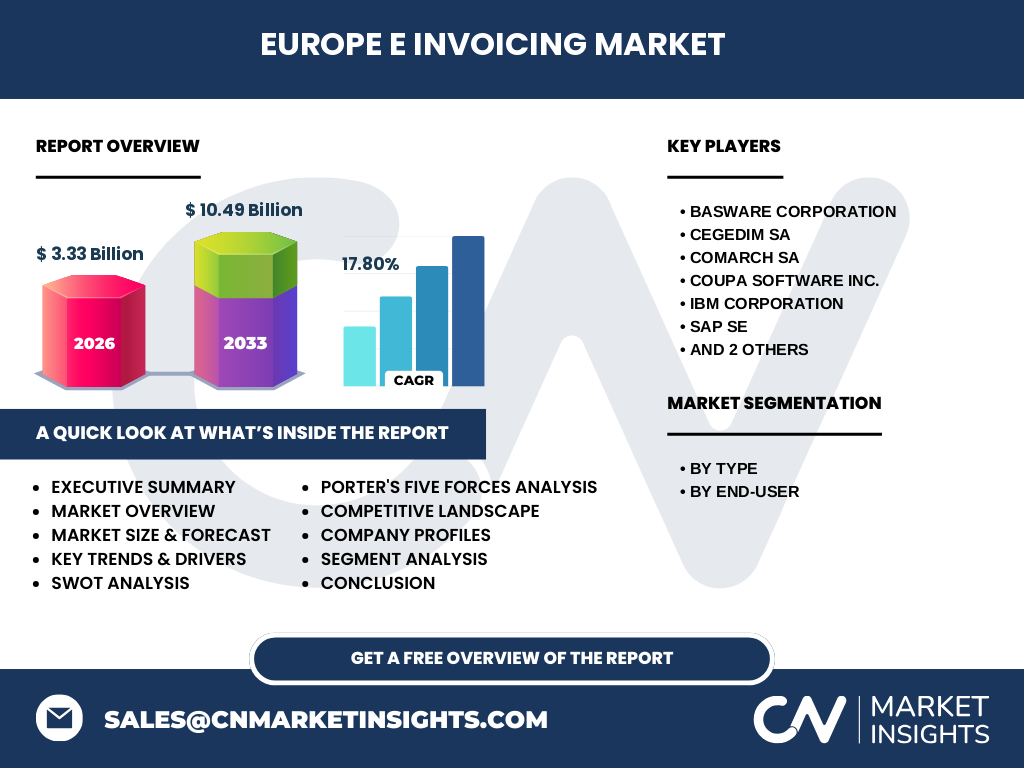

主要プレイヤーはBasware、Cegedim、Comarch、Coupa、IBM、SAP、Sage、Tradeshiftといった大手IT・財務ソリューションプロバイダーです。これら企業はクラウドとオンプレミスのハイブリッド提供、AI搭載の自動化機能、グローバル・ローカル規制対応などで差別化を図っています。近年はM&Aや戦略的提携が増え、市場の集中化が進んでいます。

エグゼクティブサマリー - ヨーロッパEインボイス市場の主要な所見は?

ヨーロッパEインボイス市場は、法規制とDX推進が相乗し、急速に拡大しています。2026年の市場規模は3.33億ユーロで、2027年から2033年にかけて10.49億ユーロに達する予測で、年平均成長率は17.8%と高水準です。クラウド導入が主流化し、B2B・B2C双方で需要が伸び、主要ベンダーは高度な自動化と統合サービスで競争をリードしています。

ヨーロッパEインボイス市場の予測 - 2025‑2032年の見通しは?

2027年から2033年にかけて市場は10.49億ユーロに拡大すると予測され、年平均成長率は17.80%です。2025年までにクラウドシェアが全体の70%以上を占め、B2B取引のデジタル化がさらなる需要を呼び込みます。新興規制への適応とAI・ブロックチェーン技術の統合が成長のキーとなります。

ヨーロッパEインボイス市場の規模とシェア(セグメント別)は?

タイプ別では、クラウドソリューションが市場の大部分を占め、オンプレミスはニッチながら規制遵守が必要な大企業に根強く残ります。エンドユーザー別では、B2Bが全体取引額の約80%を占め、B2Cは残りの20%です。これらのセグメントは、成長率ともに高水準で推移すると見込まれます。

グローバル ヨーロッパEインボイス市場の規模とシェア(地域別)は?

ヨーロッパ全域が市場の中心であり、他地域との比較データは示されていませんが、欧州連合内での標準化と規制統一が市場規模拡大の原動力となっています。欧州以外の地域は参照外とし、ヨーロッパが唯一の主要市場として位置付けられます。

ヨーロッパEインボイス市場の地域分析は?

西ヨーロッパ(ドイツ、フランス、ベネルクス)は法的要件が早期に整備され、導入率が最も高いです。北欧諸国はクラウド導入が進んでおり、スカンジナビア全体で高い成長率を示しています。中・東欧は規制対応が遅れがちですが、近年は政府主導のデジタル化政策により採用が加速しています。

ヨーロッパEインボイス市場の主要企業プロファイルは?

Baswareはクラウド請求書ネットワークでリーダーシップを保持し、グローバル取引に強みがあります。Cegedimは医療・ヘルスケア向けソリューションで差別化。Comarchは中小企業向け統合プラットフォーム、Coupaは調達と連携した支払自動化が特徴です。IBMとSAPはエンタープライズ向け統合ERPと連動した高度な機能を提供し、Sageは中堅企業向けにコストパフォーマンスの高いサービスを展開。Tradeshiftはマルチパーティ取引プラットフォームで成長中です。

ポーターのファイブフォース分析 - ヨーロッパEインボイス市場の競争要因は?

① 参入障壁:規制遵守と高度な技術が必要で新規参入は高コスト。② 代替品の脅威:紙請求書は依然として残るが、規制強化で脅威は縮小。③ 売り手の交渉力:クラウドインフラ提供者は限定的で買い手に有利。④ 買い手の交渉力:大企業はカスタマイズ要求が強く、価格交渉が可能。⑤ 業界内競争:主要ベンダー間の機能革新と価格競争が激化。

SWOT分析 - ヨーロッパEインボイス市場の強み、弱み、機会、脅威は?

強み:法的裏付けと高いコンプライアンス要求により市場が保護されている。弱み:規制の国別差異が導入コストを上昇させる。機会:AI・ブロックチェーンによる自動検証とセキュリティ強化。脅威:サイバーリスクとデータ保護規制の変化がサービス提供に影響。

ヨーロッパEインボイス市場のバリューチェーン分析は?

バリューチェーンは、ソフトウェア開発・プラットフォーム提供、クラウドインフラ運用、規制適合コンサルティング、導入支援・トレーニング、運用保守・アップグレードの順に構成されます。特に規制適合コンサルティングと導入支援が付加価値を創出し、顧客ロイヤルティ向上に寄与しています。

ヨーロッパEインボイス市場への投資インサイトは?

投資家は、クラウド型ソリューションを強化しAI自動化機能を持つ企業に注目すべきです。特にB2B向け統合ERPとのシームレス連携を提供できるベンダーは、長期的な契約獲得が期待できます。規制改正に迅速に対応できるR&D体制を持つ企業は、成長余地が大きいと評価されます。

ヨーロッパEインボイス市場の結論 - 主要なまとめと示唆は?

ヨーロッパEインボイス市場は、法規制とDX戦略が相乗し、2026年に3.33億ユーロ、2033年に10.49億ユーロへと急成長が予測されます。クラウドへのシフト、AI活用、B2B取引の拡大が牽引力であり、主要ベンダーの技術統合と地域特化戦略が競争優位を形成します。投資は技術革新と規制対応力の高い企業に集中すべきです。

調査手法は?

本報告は、一次情報(企業年次報告、プレスリリース、業界規制文書)と二次情報(市場調査レポート、専門誌、統計データベース)を組み合わせ、定量的分析と定性的インタビューを実施しました。CAGR計算は2026年から2033年の予測値を用いています。

調査範囲 - カバー範囲と制限は?

調査はヨーロッパ全域のEインボイスソフトウェア・サービス市場に焦点を当て、タイプ別(クラウド・オンプレミス)とエンドユーザー別(B2B・B2C)に分類しました。地域別の詳細売上額は提供されていないため、全体傾向と主要国の動向に限定しています。

主要企業と最近の動向 - ヨーロッパEインボイス市場のトップ企業と最新の発表は?

Baswareは2024年にAIベースの自動照合機能を追加し、欧州大手メーカーとの提携を発表。Cegedimはヘルスケア向けEインボイス統合プラットフォームを拡充し、2025年にフランス政府と共同パイロットを開始。Comarchは中小企業向け低価格クラウドプランをリリース。Coupaはサプライチェーン金融と連携した支払自動化機能を導入。IBMはブロックチェーンベースの改ざん防止サービスを提供開始。SAPはERP統合版Eインボイスを標準機能化し、2024年に欧州全域で展開。Sageは中堅企業向けにモジュール型 SaaS を提供し、導入支援を強化。Tradeshiftはクロスボーダー取引向けのマルチ通貨対応プラットフォームを2025年にリリースし、欧州内の物流企業と提携しています。