Was umfasst der Bewässerungsautomatisierungsmarkt in Bezug auf Definition, Umfang und Bedeutung?

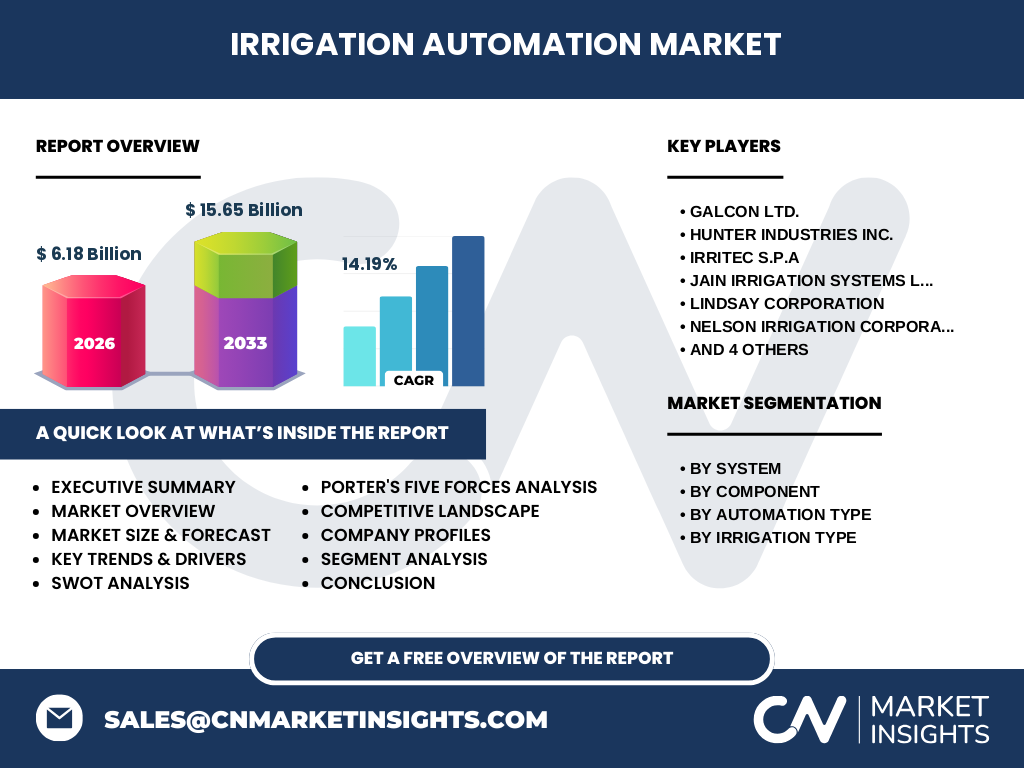

Der Bewässerungsautomatisierungsmarkt umfasst Systeme und Technologien zur automatisierten Steuerung von Bewässerungsprozessen in Landwirtschaft, Landschaftsbau und Gewächshäusern. Der Markt wird 2026 auf 6,18 Milliarden USD geschätzt und wächst mit einer CAGR von 14,19 % auf 15,65 Milliarden USD bis 2033. Der Umfang reicht von zeitbasierten Systemen über mengengesteuerte Lösungen bis hin zu Echtzeit-Feedback- und computergesteuerten Systemen. Die Bedeutung liegt in der Wassereffizienz, Ertragssteigerung und Arbeitskostensenkung bei zunehmender Wasserknappheit weltweit.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den Bewässerungsautomatisierungsmarkt?

Haupttreiber sind wachsende Wasserknappheit, steigende Nahrungsmittelnachfrage, staatliche Förderprogramme für effiziente Bewässerung und technologische Fortschritte bei IoT-Sensoren. Hemmnisse umfassen hohe Anfangsinvestitionen, mangelndes technisches Know-how in Entwicklungsregionen und Fragmentierung landwirtschaftlicher Flächen. Herausforderungen bestehen in Interoperabilität verschiedener Systeme, Datensicherheit und Wartung in rauen Umgebungen. Chancen bieten sich durch KI-gestützte Präzisionsbewässerung, Cloud-basierte Plattformen und Expansion in Schwellenländer mit modernisierungsbedürftiger Agrarinfrastruktur.

Welche aktuellen und aufkommenden Trends formen den Bewässerungsautomatisierungsmarkt?

Dominierende Trends sind die Verschiebung von zeitbasierten zu Echtzeit-Feedback-Systemen mit Bodenfeuchtesensoren und Wetterdatenintegration. Drohnen- und Satellitenbasierte Fernerkundung ermöglicht zonenweise Bewässerung. Cloud-Plattformen erlauben Fernüberwachung per Smartphone. Nachhaltigkeitszertifizierungen treiben Einführung wassereffizienter Tropfbewässerung voran. Modulare, skalierbare Systeme gewinnen an Bedeutung für kleine bis mittlere Betriebe. Integration in Farm-Management-Software schafft ganzheitliche Entscheidungsunterstützung.

Wie hat die COVID-19-Pandemie den Bewässerungsautomatisierungsmarkt beeinflusst und wie verläuft die Erholung?

Die Pandemie verursachte 2020-2021 Lieferkettenunterbrechungen bei Sensoren, Controllern und Ventilen, verzögerte Installationen und reduzierte Investitionsbereitschaft bei Landwirten. Gleichzeitig stieg das Bewusstsein für Ernährungssicherheit und automatisierte, arbeitskraftunabhängige Produktion. Die Erholung verläuft V-förmig: Ab 2022 beschleunigten Nachholeffekte, staatliche Konjunkturpakete für Agrartechnik und Digitalisierungsschübe das Marktwachstum. Die CAGR von 14,19 % reflektiert diese dynamische Aufholbewegung bis 2033.

Wie gestaltet sich die Wettbewerbslandschaft im Bewässerungsautomatisierungsmarkt mit Hauptakteuren und Konsolidierung?

Der Markt ist moderat konsolidiert mit zehn führenden Unternehmen: Galcon Ltd., Hunter Industries Inc., Irritec S.p.A., Jain Irrigation Systems Ltd., Lindsay Corporation, Nelson Irrigation Corporation, Rubicon Water, The Toro Company, Valmont Industries, Inc. und WaterBit, Inc. Große Player wie Toro, Valmont und Lindsay dominieren durch breite Produktportfolios (Controller, Sensoren, Ventile, Sprinkler) und globale Vertriebsnetze. Spezialisten wie WaterBit setzen auf IoT-Innovation. Strategische Übernahmen und Partnerschaften zur Technologieerweiterung prägen die Konsolidierung.

Was sind die Kernaussagen der Executive Summary für den Bewässerungsautomatisierungsmarkt?

Der Bewässerungsautomatisierungsmarkt wächst von 6,18 Milliarden USD (2026) auf 15,65 Milliarden USD (2033) bei 14,19 % CAGR. Schlüsseltreiber: Wasserknappheit, Präzisionslandwirtschaft, staatliche Förderung. Echtzeit-Feedback- und computergesteuerte Systeme verdrängen zeitbasierte Lösungen. Tropf- und Sprinklerbewässerung dominieren nach Bewässerungstyp. Asien-Pazifik und Nordamerika führen regional. Top-10-Unternehmen kontrollieren signifikanten Marktanteil durch integrierte Hardware-Software-Lösungen. Investitionschancen bestehen in Sensorik, KI-Analytik und Schwellenmärkten.

Welche Prognosen gelten für den Bewässerungsautomatisierungsmarkt im Zeitraum 2025-2032?

Basierend auf dem Marktwert von 6,18 Milliarden USD (2026) und der CAGR von 14,19 % wird der Markt 2033 15,65 Milliarden USD erreichen. Für 2025-2032 ergibt sich ein kontinuierliches Wachstum: 2027 ca. 7,06 Mrd. USD, 2029 ca. 9,23 Mrd. USD, 2031 ca. 12,07 Mrd. USD. Treiber bleiben Präzisionsbewässerung, Klimawandelanpassung und Digitalisierung. Sensorbasierte Echtzeitsysteme wachsen überdurchschnittlich. Regionale Verschiebungen zugunsten Asien-Pazifik und Lateinamerika sind zu erwarten.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmenten im Bewässerungsautomatisierungsmarkt?

Die Segmentierung erfolgt nach System (automatisch/halbautomatisch), Komponente (Controller, Sensoren, Ventile, Sprinkler), Automatisierungstyp (zeitbasiert, mengenbasiert, Echtzeit-Feedback, computergesteuert) und Bewässerungstyp (Tropf-, Sprinkler-, Oberflächenbewässerung). Sensoren und Controller verzeichnen das stärkste Wachstum durch IoT-Nachfrage. Echtzeit-Feedback-Systeme gewinnen Marktanteile gegenüber zeitbasierten Systemen. Tropfbewässerung führt bei Wassereffizienz. Automatische Systeme ersetzen zunehmend halbautomatische Lösungen in professionellen Anwendungen.

Wie stellt sich die globale Marktgröße und der Marktanteil nach Regionen im Bewässerungsautomatisierungsmarkt dar?

Die geografische Verteilung zeigt Nordamerika und Europa als technologieführende Märkte mit hoher Durchdringung computergesteuerter Systeme. Asien-Pazifik wächst am schnellsten durch Agrarmodernisierung in China, Indien und Australien. Lateinamerika (Brasilien, Argentinien) expandiert durch großflächigen Ackerbau. Nahost/Afrika investieren in Wassereffizienz. Exakte regionale Umsatzanteile werden im vollständigen Report detailliert ausgewiesen. Die globale CAGR von 14,19 % reflektiert das gewichtete Wachstum aller Regionen.

Wie analysieren sich die regionalen Märkte des Bewässerungsautomatisierungsmarktes im Detail?

Nordamerika: Hohe Adoption präziser Sensorik, starke Herstellerpräsenz (Toro, Lindsay, Hunter). Europa: Regulatorische Treiber (Wasserrahmenrichtlinie), Fokus Tropfbewässerung. Asien-Pazifik: Größtes Wachstumspotenzial durch Subventionen, kleine Parzellen erfordern modulare Systeme. Lateinamerika: Großbetriebe treiben Pivot- und Sprinklerautomatisierung. Nahost: Wasserknappheit erzwingt hocheffiziente Systeme. Afrika: Einstiegsniveau, wachsendes Bewusstsein für Automatisierung. Jede Region zeigt spezifische Präferenzen bei Automatisierungstyp und Bewässerungsart.

Welche führenden Unternehmen prägen den Bewässerungsautomatisierungsmarkt und welche Strategien verfolgen sie?

Die Top-10: Galcon (Controller-Spezialist), Hunter Industries (Residenzial/Gewerblich), Irritec (Tropfbewässerungssysteme), Jain Irrigation (integrierte Lösungen, stark in Indien), Lindsay (Pivot-Bewässerung, FieldNET), Nelson (Sprinklertechnik), Rubicon (Wasserverteilung, IoT), Toro (breites Portfolio, Cloud-Plattform), Valmont (Pivot, Telemetrie), WaterBit (IoT-Sensorik, KI). Strategien: Plattformökosysteme, Übernahmen komplementärer Technologien, SaaS-Modelle, Partnerschaften mit AgTech-Startups, Expansion in Schwellenmärkte.

Wie bewertet die Porter's Five Forces Analyse die Wettbewerbsintensität im Bewässerungsautomatisierungsmarkt?

Lieferantenmacht: Moderat (spezialisierte Sensoren/Chips, wenige Halbleiterlieferanten). Käuermacht: Steigend (Vergleichbarkeit, Cloud-Plattformen schaffen Transparenz). Neueintrittsbarrieren: Hoch (R&D, Zertifizierungen, Vertriebsnetze, Markenvertrauen). Substitutionsbedrohung: Gering (manuelle Bewässerung nicht skalierbar, keine echte Alternative). Rivalität: Hoch unter Top-10 durch Produktdifferenzierung, Service, Software-Integration. Gesamteinschätzung: Attraktiver Markt mit nachhaltigen Eintrittsbarrieren und wachsender Differenzierung durch Software.

Was zeigt die SWOT-Analyse für den Bewässerungsautomatisierungsmarkt?

Stärken: Wassereinsparung 30-50 %, Ertragssteigerung, Arbeitskostensenkung, Skalierbarkeit. Schwächen: Hohe CAPEX, technische Komplexität, Wartungsbedarf, Abhängigkeit von Strom/Internet. Chancen: KI-gesteuerte Präzision, Carbon-Credit-Märkte, staatliche Förderungen, Schwellenländer, Integration in Smart Farming. Risiken: Cyber-Sicherheit, Rohstoffpreisschwankungen, regulatorische Änderungen, Fragmentierung Standards, wirtschaftliche Abschwünge verzögern Investitionen. Netto-Positiv: Strukturelles Wachstum überwiegt zyklische Risiken.

Wie gestaltet sich die Wertschöpfungskette im Bewässerungsautomatisierungsmarkt?

Upstream: Halbleiter, Sensorchips, Ventilkomponenten, Kunststoffe (Tropfschläuche), Kommunikationsmodule (LoRa, NB-IoT, 4G/5G). Midstream: Systemintegration (Controller, Ventile, Sensoren zu Kits), Firmware/Software-Entwicklung, Cloud-Infrastruktur. Downstream: Vertrieb (Händler, OEMs, Direktevertrieb), Installation, Inbetriebnahme, Wartung, Datenservices. Werttreiber: Software/Analytik (hohe Marge), wiederkehrende SaaS-Erlöse, Serviceverträge. Vertikale Integration bei Großherstellern (Toro, Valmont, Lindsay) stärkt Kontrolle über Kundenerlebnis und Daten.

Welche strategischen Investitionsempfehlungen ergeben sich für den Bewässerungsautomatisierungsmarkt?

Fokus auf: 1) Sensortechnologie (Bodenfeuchte, Nährstoffe, Wetter) – höchste CAGR. 2) KI/ML-Analytics für prädiktive Bewässerung – Differenzierungsfaktor. 3) Cloud-Plattformen mit offenen APIs – Ökosystem-Effekte. 4) Schwellenmärkte (Indien, Brasilien, Afrika) – lokalisierte, kostengünstige Kits. 5) Retrofit-Lösungen für Bestandsanlagen – großes Installationsbasis-Potenzial. 6) Wasserqualitätsmonitoring – wachsender Regulierungsdruck. Risikominimierung durch Partnerschaften statt Alleingänge, stufenweise Markteintritt.

Was sind die Zusammenfassung und wichtigsten Erkenntnisse zum Bewässerungsautomatisierungsmarkt?

Der Markt von 6,18 Mrd. USD (2026) auf 15,65 Mrd. USD (2033) bei 14,19 % CAGR bietet nachhaltiges Wachstum durch strukturelle Treiber: Wasserknappheit, Ernährungssicherheit, Digitalisierung. Technologieverschiebung zu Echtzeit-Feedback und KI-Systemen schafft neue Wertschöpfung. Top-10-Unternehmen dominieren durch integrierte Hardware-Software-Ökosysteme. Regionale Schwerpunkte verschieben sich zu Asien-Pazifik. Investoren profitieren von Sensorik, Software, Services. Kritische Erfolgsfaktoren: Interoperabilität, Benutzerfreundlichkeit, lokale Anpassung, Datensicherheit.

Welche Forschungsmethodik liegt diesem Bericht zum Bewässerungsautomatisierungsmarkt zugrunde?

Die Analyse basiert auf primärer und sekundärer Forschung. Primär: Experteninterviews mit Herstellern, Distributoren, Landwirten, Branchenverbänden in Schlüsselmärkten. Sekundär: Finanzberichte der Top-10-Unternehmen, Patentanalysen, Regierungsberichte (FAO, OECD, nationale Agrarministerien), Verbandsstatistiken (IA, ICID), Fachpublikationen, Marktdatenbanken. Marktmodellierung: Bottom-up (Einheiten × ASP) und Top-down (Makroindikatoren: Bewässerungsfläche, Wasserstress-Index, Agrar-BIP). Validierung durch Triangulation. Prognosehorizont 2025-2033 mit Szenarioanalyse.

Welchen Umfang und welche Begrenzungen hat die Forschung zum Bewässerungsautomatisierungsmarkt?

Abgedeckt: Globale Marktgröße (2026: 6,18 Mrd. USD, 2033: 15,65 Mrd. USD), Segmentation nach System, Komponente, Automatisierungstyp, Bewässerungstyp, Regionalanalyse, Wettbewerbslandschaft (Top-10), Porter, SWOT, Wertschöpfungskette, Investitionsempfehlungen. Nicht abgedeckt: Detaillierte Landesmarktdaten, Unternehmensmarktanteile in Prozent, Preisentwicklungen pro Komponente, Installationsbasis nach Alter, Ersatzzyklen, Endkundenbefragungen (Landwirte), Regulierungsdetailanalyse pro Land, Finanzmodelle einzelner Unternehmen.

Welche Schlüsselunternehmen und aktuellen Entwicklungen prägen den Bewässerungsautomatisierungsmarkt?

Die zehn Führenden treiben Innovation: Toro erweitert Tempus-Plattform mit KI-Ernteprognosen. Lindsay launcht FieldNET Advisor mit Satellitendatenintegration. Valmont übernimmt Prospera (KI-Visualisierung). Hunter stellt WiFi-Controller mit Wetter-API vor. Jain Irrigation skaliert SmartClean-Filtersysteme. Rubicon deployt IoT-Gates in australischen Bewässerungsdistrikten. WaterBit (jetzt Teil von Arable) integriert Pflanzenstress-Sensorik. Galcon bietet modulare Controller-Familie für Retrofit. Nelson präzisiert Drehsprinkler mit Druckregelung. Irritec zertifiziert Tropfsysteme für Carbon-Credits.